Verfasst vom Market Insights-Team von Convera

Steigende Inflation versus schwächeres Wachstum

Boris Kovacevic — Globaler Makrostratege

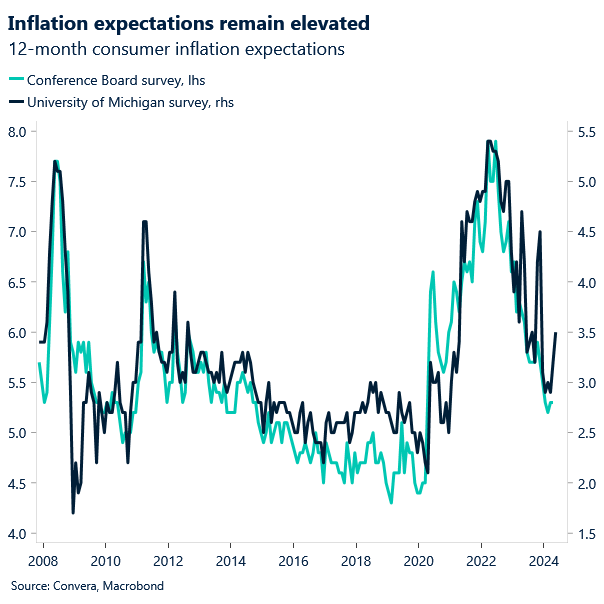

Die Makrodaten aus den USA waren letzte Woche gemischt. Die am Donnerstag veröffentlichten Erstanträge auf Arbeitslosenunterstützung stiegen in der Woche, die am 4. Mai endete, um 22 Tausend auf ein 8-Monatshoch von 231 Tausend. Auf den Datenverlust folgte eine Umfrage der Michigan University, aus der hervorgeht, dass das Verbrauchervertrauen auf ein 6-Monatstief gefallen ist. Aus demselben Bericht ging jedoch hervor, dass die Inflationserwartungen für das kommende Jahr von 3,2% auf ein 6-Monatshoch von 3,5% im Mai gestiegen sind. Die Reaktion des US-Dollars auf diese Daten sagt uns alles, was wir darüber wissen müssen, was die Märkte bewegt. Anfänglich reagierte der US-Dollar negativ auf die Abwärtsüberraschungen im Zusammenhang mit dem Narrativ einer sich abkühlenden Wirtschaft. Der Anstieg der Inflationserwartungen trieb den Greenback erneut in die Höhe, was den US-Dollar-Index zu einem positiven Wochenschluss führte. Nachrichten an der Verbraucherpreisfront sind nach wie vor die dominierende Kraft, die den Devisenmarkt prägt, während andere Narrative hinter den Inflationsdrucken die zweite Geige spielen.

Die Woche war immer noch eine starke für Aktien. China kam letzte Woche scheinbar erholt von einer 5-tägigen Pause zurück, da die Anleger in Aktien investierten. Der CSI 300 sicherte sich seinen vierten wöchentlichen Anstieg in Folge. Europäische und US-Aktienbenchmarks folgten diesem Beispiel, als der S & P500 eine dritte Woche lang stieg, während der Stoxx 600 ein neues Rekordhoch erreichte. Eine starke Gewinnsaison und die Tatsache, dass die Anleger einige der in den letzten Wochen ausgepreisten geldpolitischen Lockerungswetten (Fed, BoE) wieder zurückgeholt haben, haben den Anlegern grünes Licht gegeben, in einen riskanten Modus umzuschalten. Die Schweizerische Zentralbank hat den von Europa dominierten G10-Lockerungszyklus im ersten Quartal eingeleitet, und die schwedische Riksbank folgte letzte Woche mit einer Senkung um 25 Basispunkte. Die politischen Entscheidungsträger versuchen vorsichtig, ihre jeweiligen Volkswirtschaften zu stützen, die unter den Referenzzinsen auf den Höchstständen des Jahrzehnts gelitten haben.

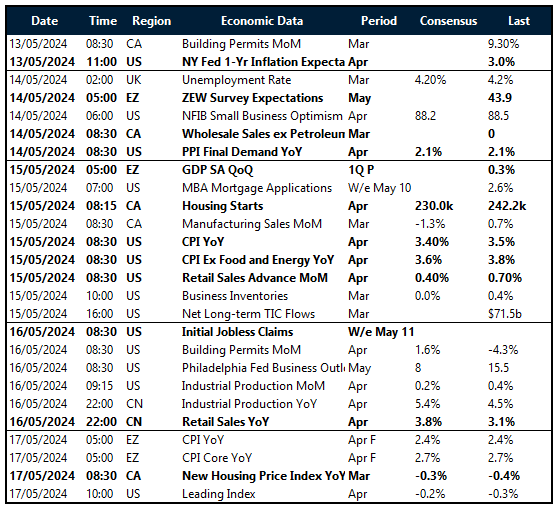

Mit Blick auf die Zukunft könnte die kommende Woche ein komplexes Bild der US-Wirtschaft vermitteln, die eine hohe Inflation und eine anhaltende Divergenz zwischen weichen und harten Daten verzeichnet. Sowohl die Kern- als auch die Gesamtinflation dürften im April gegenüber dem Vormonat um 0,3% gestiegen sein, wobei die Einzelhandelsumsätze bei 0,4% lagen. Der Erzeugerpreisindex hat sich in letzter Zeit ebenfalls als marktbewegend erwiesen, insbesondere in den Wochen, in denen die Printmedien mit anderen zweitrangigen Daten kombiniert wurden, um ein bestimmtes Narrativ zu erstellen. Angesichts der Tatsache, dass die Fed in letzter Zeit einen restriktiveren Unterton angenommen hat, könnten sich die politischen Entscheidungsträger durch solch starke Daten bestätigt fühlen und das Narrativ über einen längeren Zeitraum weiter nach oben treiben. Kleine Unternehmen leiden darunter. Gleichzeitig wird die Stimmung für Kleinunternehmen im April voraussichtlich weiter gesunken sein, nachdem sie im Vormonat ein 11-Jahrestief erreicht hatte. Arbeitslosenanträge, Industrieproduktion und der Leitindex werden ebenfalls genau beobachtet.

Britische Jobdaten im Fokus

George Vessey — Leitender Devisenstratege

Es war bisher ein schwieriger Monat für das britische Pfund. Es hat gegenüber nur 25 Prozent seiner globalen Konkurrenten an Wert gewonnen, da die Wahrscheinlichkeit einer Zinssenkung durch die Bank of England (BoE) im Juni nach dem gemäßigten Stimmenverhältnis von 7:2 Stimmen und einer Herabstufung der britischen Inflationsaussichten auf der BoE-Sitzung letzte Woche auf rund 50% gestiegen ist. Die stärker als erwartet ausgefallenen britischen BIP-Ergebnisse für das erste Quartal boten dem Pfund am vergangenen Freitag jedoch eine gewisse Unterstützung, da sich die Aufmerksamkeit auf schwierigere Daten verlagert, die in den kommenden Tagen fällig werden.

Die Rendite der zweijährigen britischen Gilt, ein gutes Maß für die kurzfristigen Leitzinserwartungen, fiel auf den niedrigsten Stand seit einem Monat, da die Gesamtzahl der Wetten auf eine Lockerung der BoE für 2024 von rund 47 auf 60 Basispunkte stieg. Da die Wetten auf eine Lockerung der G3 in letzter Zeit jedoch insgesamt gestiegen sind, bleibt das prozyklische Pfund weiterhin gut gestützt, und obwohl es auf ein neues Wochentief gefallen ist, tendiert GBP/USD weiterhin in Richtung seines gleitenden 200-Tage-Durchschnitts von 1,2541 USD. Die wöchentliche Bildung der Candlestick-Charts spiegelt jedoch immer noch Unentschlossenheit wider, da die Marktteilnehmer in den nächsten Wochen auf eine Reihe wichtiger Inflationswerte sowohl aus den USA als auch aus Großbritannien warten, um die politischen Pfade der Fed und der BoE festzulegen. Die britischen Arbeitsmarktdaten, die morgen vorliegen, sind ebenfalls von entscheidender Bedeutung, da die Arbeitslosenquote voraussichtlich steigen wird und das Lohnwachstum etwas sinken wird. Obwohl die Zuverlässigkeit der Daten immer noch in Frage gestellt wird, ist ein sich abkühlender Arbeitsmarkt auch ein grünes Licht für Zinssenkungen.

Wenn die Wahrscheinlichkeit einer Zinssenkung im Juni steigt, riskiert das Pfund Sterling, gegenüber dem Dollar wieder auf sein Tief von 2024 von 1,23 USD zu rutschen und gleichzeitig möglicherweise 1,15€ gegenüber dem Euro auf die Probe zu stellen, da sich die Zinsunterschiede gegenüber der britischen Währung auswirken.

Eurouhren vierter wöchentlicher Vorlauf

Ruta Prieskienyte — FX-Stratege

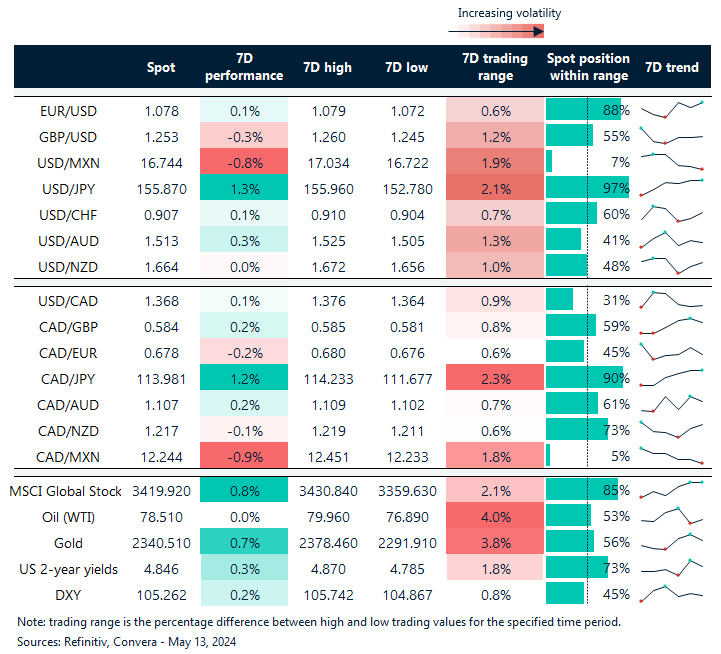

Die Entwicklung des Euro in der vergangenen Woche war uneinheitlich, was hauptsächlich auf eine Verlangsamung der Datenveröffentlichungen zurückzuführen war, wodurch die Handelsmöglichkeiten für Marktteilnehmer eingeschränkt wurden. Als die realisierte Intraday-Volatilität innerhalb einer Woche auf die Tiefststände vom September 2021 fiel, erholte sich EUR/USD im Laufe der Woche innerhalb einer engen Spanne zwischen 1,073$ und 1,080$. Angesichts der Tatsache, dass sich die Anleger der schwächelnden US-Wirtschaft und des Arbeitsmarkts anschlossen, sprang das Währungspaar auf ein Monatshoch von 1,0780 USD und verzeichnete damit im Vergleich zum Wochenschluss den vierten Gewinn in Folge.

Die Makrodaten der letzten Woche bestätigten die These, dass die wirtschaftliche Erholung der Eurozone im Gange ist. Die Einkaufsmanagerindizes der Eurozone für April wurden dank einer Aufwärtskorrektur im Dienstleistungssektor nach oben revidiert und der zusammengesetzte Gesamtindex auf ein 11-Monats-Hoch gebracht. Auf der Nachfrageseite zeigten die Konsumausgaben ebenfalls Anzeichen einer Erholung. Die Einzelhandelsumsätze im März verzeichneten im gesamten Block den stärksten monatlichen Anstieg der letzten 18 Monate. Das deutsche verarbeitende Gewerbe hat jedoch weiterhin Probleme, wenn auch weniger als von den Märkten erwartet, da dies den ersten Rückgang in diesem Jahr darstellt, gemessen auf monatlicher Basis.

Während sich die Europäische Zentralbank einer Zinssenkung im Juni nähert, wie das jüngste geldpolitische Protokoll vom Freitag bestätigt, konzentrieren sich die Märkte weiterhin auf bevorstehende Datenveröffentlichungen, um weitere Hinweise auf die wirtschaftliche Gesundheit zu erhalten. Die endgültigen Inflationszahlen der Eurozone für April sind am Freitag fällig. Die wichtigsten Zahlen aus Deutschland und Spanien werden am Dienstag erwartet. Darüber hinaus werden am Mittwoch Daten zur Industrieproduktion der Eurozone für März veröffentlicht, die Einblicke in die jüngste Entwicklung des Sektors geben. Die französischen Arbeitslosendaten für das erste Quartal werden am Freitag zusammen mit der neuesten deutschen ZEW-Umfrage für Mai am Dienstag veröffentlicht, die weitere Einblicke in die wirtschaftliche Gesundheit der Eurozone bietet.

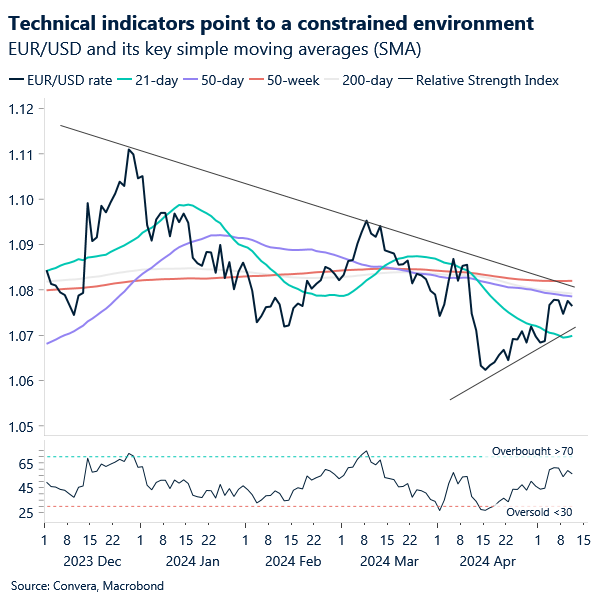

Was die Devisentrends anbelangt, so deuten die kurzfristigen Aussichten für EUR/USD auf eine mögliche Fortsetzung des rankengebundenen Handels in naher Zukunft hin. EUR/USD befindet sich derzeit in einer Dreiecksformation. Der Widerstand der 50- und 200-Tage-SMAs liegt knapp unter 1,08 USD und die Unterstützung des 21-Tage-SMA liegt bei 1,07 USD. Angesichts der gewaltigen technischen Hindernisse, die vor uns liegen, ist eine weitere Schwäche des US-Dollars daher eine notwendige Voraussetzung dafür, dass das Paar die 1,08-Dollar-Marke durchbrechen kann.

Der japanische Yen steht immer noch unter Druck, innerhalb einer Woche um rund 2%

Tabelle: 7-Tage-Währungstrends und Handelsspannen

Wichtige globale Risikoereignisse

Kalendarium: 13.-17. Mai

Haben Sie eine Frage? [email protected]

* Die veröffentlichten Wechselkurse werden vom Market Insights-Team von Convera nur zu Forschungszwecken bereitgestellt. Die Kurse haben eine eindeutige Quelle und entsprechen möglicherweise nicht den aktuellen Wechselkursen, die auf anderen Websites angegeben sind. Sie sind kein Hinweis auf tatsächliche Kauf-/Verkaufskurse oder ein finanzielles Angebot.