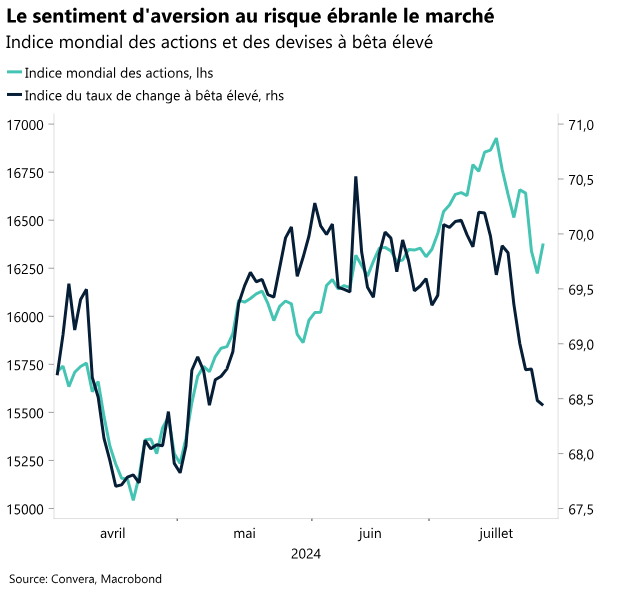

L’aversion au risque à l’échelle mondiale a envahi les marchés cette semaine. Les investisseurs ont continué de vendre certaines des actions technologiques les plus rentables de l’année au vu de la surperformance du yen. Le Nasdaq et la paire USD/JPY sont en baisse de 9 % et de 4,5 % respectivement par rapport à leurs sommets atteints il y a trois semaines.

Les consommateurs américains commencent à subir les conséquences des taux d’intérêt élevés : les excédents d’épargne sont désormais pratiquement épuisés et les défauts de paiement des cartes de crédit augmentent. Les craintes d’un ralentissement économique grandissent, encourageant ainsi les paris sur une baisse des taux de la Fed.

Les développements politiques aux États-Unis restent sous le feu des projecteurs après l’annonce de la décision du président Joe Biden de se retirer des élections. Pour l’instant, l’ancien président Donald Trump conserve sa place de favori, mais le retrait de Biden renforce considérablement le sentiment d’incertitude.

Contre toute attente, l’indice PMI composite HCOB de la zone euro (flash) a chuté à son plus bas niveau depuis 5 mois en juillet. Cela témoigne d’un ralentissement marqué de la dynamique économique au deuxième trimestre, s’expliquant par un ralentissement croissant du secteur manufacturier et des services.

Cette semaine chargée sur le plan macroéconomique, marquée par une décision de la Fed concernant ses taux, les indices PMI ainsi que la publication du rapport sur le marché du travail américain, pourrait renforcer le sentiment d’incertitude. Les regards se tourneront vers la Chine suite à la baisse des taux de la PboC. Par ailleurs, la décision de la BoE et de l’IPC de la zone euro est imminente.

L’indice de l’euro a clôturé l’avant-dernière semaine de juillet en baisse pour la première fois depuis un mois : il recule d’environ 0,45 % par rapport à la semaine dernière.

Parallèlement à la paire GBP/USD qui a dépassé son niveau le plus élevé depuis un an pour atteindre 1,30 $ plus tôt ce mois-ci, les paris haussiers sur la monnaie britannique ont atteint un niveau record.

Macroéconomie mondiale

Donner un sens au marché

Les consommateurs américains commencent à subir les conséquences des taux d’intérêt élevés : les excédents d’épargne sont désormais pratiquement épuisés et les défauts de paiement des cartes de crédit augmentent. Les récentes données macroéconomiques sont à la baisse, et les bénéfices des entreprises ont jusqu’à présent été quelque peu décevants. De manière assez inattendue, l’ancien président de la Fed de New York, William Dudley, s’est prononcé en faveur d’une baisse des taux de la Fed dès la semaine prochaine. Ce retournement de situation s’explique peut-être par un contexte d’inquiétudes croissantes concernant une courbe de rendement plus raide, signe que l’économie faiblit encore.

Le climat politique incertain dû aux élections à venir a renforcé le sentiment d’aversion au risque, le président Joe Biden ayant cédé la place à Kamala Harris. Le discours belliciste de Donald Trump concernant le commerce devrait avoir un effet positif sur le dollar. Cependant, sa récente suggestion d’affaiblir le billet vert a rendu plus ambiguë la réaction du marché des changes à l’égard de Trump.

Les marchés ont travaillé d’arrache-pied pour refléter ces deux changements radicaux sur les plans macroéconomique et politique. La tendance à l’aversion des risques mondiale a provoqué une baisse des rendements et des actions, à une augmentation de la volatilité et à un renforcement du yen japonais.

Le Nasdaq est en baisse de 9 % par rapport à son record historique. La paire USD/JPY est en baisse de 4,5 % par rapport à son record historique. Le VIX augmente pour la deuxième semaine consécutive. Le rendement à 2 ans des États-Unis tombe à son plus bas niveau depuis janvier.

L’évolution des marchés des changes et la baisse du yen ont été les principaux facteurs de volatilité cette semaine. La devise japonaise tire actuellement profit de ses trois moteurs historiques. 1. Les données macroéconomiques faiblissent, les rendements américains baissent. 2. Un sentiment d’aversion au risque politique se fait ressentir. 3. Les opérations de portage sont en plein relâchement.

Les positions sont liquidées. L’aversion au risque à l’échelle mondiale a envahi les marchés cette semaine. Les investisseurs ont continué de vendre certaines des actions technologiques les plus rentables de l’année, à la suite des pires séances pour le S&P500 et le Nasdaq 100 depuis 2022. La « liquidation de position » est peut-être en jeu, car l’évolution récente des prix des actions technologiques et du yen suggère que les positions consensuelles ont été ébranlées. Malgré la demande de valeur refuge, l’indice du dollar américain est en difficulté depuis trois jours consécutifs, et est sur le point de subir une perte hebdomadaire marginale dans un contexte de forte hausse du yen japonais.

La confiance des consommateurs reste forte. L’indicateur de confiance des consommateurs de la zone euro a surpris à la hausse, atteignant son plus haut niveau depuis février 2022. La récente baisse des taux d’intérêt de la BCE en juin ainsi que la forte conviction d’une nouvelle baisse en septembre sont à l’origine de ce regain d’optimisme. En outre, l’indicateur Consumer Climate de GfK pour l’Allemagne a atteint son plus haut niveau depuis plus de 2 ans, dans un contexte d’apaisement des pressions sur les coûts et de hausse des salaires.

Les entreprises regagnent-elles confiance pour autant ? Pas tellement. L’indicateur Business Climate Ifo pour l’Allemagne a baissé pour un troisième mois consécutif, atteignant son plus bas niveau depuis février 2024. Le sentiment du marché a considérablement baissé dans les entreprises allemandes, les conditions actuelles (87,1 contre 88,3) et les attentes (86,9 contre 88,8) se détériorant. Le climat des affaires s’est dégradé dans les secteurs manufacturier, des services, du commerce et de la construction, alors que l’Allemagne reste coincée dans une situation de crise.

Points de vue sur le marché des changes

Le yen vole la vedette

USD Affaibli par le yen ; soutenu par l’aversion au risque. La course à la présidence américaine devient plus floue avec le retrait de Joe Biden, ce qui renforce l’incertitude quant aux perspectives du dollar. Cependant, ce sont surtout les ventes d’actions et le relâchement des opérations de portage qui ont été déterminants cette semaine. En effet, depuis qu’il a atteint son plus haut niveau en quatre décennies au début du mois, le dollar a chuté d’environ 6 % par rapport au yen japonais, la moitié de cette baisse s’étant produite au cours des quelques derniers jours. Néanmoins, l’attrait du dollar comme valeur refuge dans le contexte général d’aversion au risque a limité la dépréciation de l’indice du dollar, comme en témoignent ses gains de plus de 2 % par rapport aux devises moins liquides et à bêta plus élevé comme la NOK, la SEK, l’AUD et le NZD au cours de la semaine dernière. Pendant ce temps, les rendements américains à court terme sont à leurs plus bas niveaux depuis cinq mois et montrent une nette tendance à la baisse, alors que les marchés s’attendent à près de trois baisses des taux de la Fed cette année. À l’avenir, si le contexte macroéconomique continue de montrer les signes d’un ralentissement économique aux États-Unis et d’un assouplissement de la politique de la Fed, l’attrait du dollar américain, en raison de sa forte croissance et de ses rendements élevés devrait, naturellement diminuer. Cela dit, le dollar affiche une force saisonnière au troisième trimestre. Avec une volatilité des marchés en hausse et des risques géopolitiques et commerciaux tapis dans l’ombre, le statut de valeur refuge du dollar pourrait limiter les pertes.

EUR Les haussiers de l’euro s’essoufflent-ils ? L’indice de l’euro a clôturé l’avant-dernière semaine de juillet en baisse pour la première fois depuis un mois : il recule de 0,4 % par rapport à la semaine dernière. Les pertes sont exclusivement dues à une fuite vers les devises refuges. Plus précisément, la paire EUR/USD a reculé pour la deuxième semaine consécutive, étant donné que le contexte macroéconomique national est devenu de moins en moins favorable, tandis que l’économie américaine a continué de dépasser les attentes. Dans l’ensemble, la paire EUR/USD est toujours en hausse de 1,3 % depuis le début du mois, mais les gains à court terme pourraient se limiter à cette hausse. Les tendances saisonnières, jusque-là favorables, s’affaiblissent en août et devraient virer au rouge en septembre, entraînant une performance globale négative au troisième trimestre. En ce qui concerne la politique monétaire, les rares opinions formulées par le Conseil des gouverneurs sont en faveur des prix actuels de la BCE, ce qui signifie que les yeux se tournent vers la Fed, qui garde le contrôle de la trajectoire des taux. Le différentiel de taux devrait jouer en faveur de l’euro, comme souvent en période de stabilité. À court terme, le marché a sans doute anticipé un assouplissement trop important de la Fed (environ 28 points de base en septembre), dont le relâchement serait positif pour le dollar.

GBP Les gains semblent tiraillés. Parallèlement à la paire GBP/USD qui a dépassé son niveau le plus élevé depuis un an pour atteindre 1,30 $ plus tôt ce mois-ci, les paris haussiers sur la monnaie britannique ont atteint un niveau record. Le positionnement spéculatif étant très tiraillé, nous avons mis en garde contre le risque d’un relâchement rapide de ce pari surchargé. Par ailleurs, nous avons déjà constaté une légère correction à la baisse de la livre sterling, une monnaie sensible au risque, provoquée par l’inversion des opérations de portage et la déroute des marchés boursiers mondiaux. En effet, en raison du sentiment d’aversion au risque, la probabilité d’une baisse des taux de la BoE en août est repassée au-dessus de la barre des 50 %. Le rendement des obligations à 2 ans est passé en dessous des 4 %, son niveau le plus faible depuis un an. Les marchés sous-estiment peut-être les perspectives de baisse des taux au Royaume-Uni cette année. Nous pensons que la livre sterling est plus exposée à un biais à la baisse plus important à court terme, étant donné qu’il existe une plus grande marge de manœuvre pour une réévaluation accommodante de la BoE. On ne peut pas déterminer avec certitude si le premier mouvement interviendra en août ou en septembre. Avec des volumes implicites GBP/USD sur une semaine à leur plus haut niveau depuis un mois, les marchés se préparent à la prochaine réunion BoE, qui se jouera sur le fil du rasoir. Cela dit, nous mettons en garde par rapport au fait que si la BoE procède à une baisse belliciste, ou si maintient ses taux inchangés (soulignant un risque de persistance de l’inflation plus élevé), nous pourrions voir la paire GBP/USD et la paire GBP/EUR redescendre à 1,30 $ et 1,20 € respectivement. Cela dépendra toutefois de la dynamique plus large du marché mondial, comme en témoigne cette semaine.

CHF Une valeur refuge attrayante. Récemment, le franc suisse a bondi par rapport à tous ses pairs du G10, à l’exception du yen japonais. Cela indique une forte demande de valeur refuge et du relâchement des opérations de portage. La Banque nationale suisse reste accommodante. Toutefois, l’aversion au risque générale et la clôture des paris courts contre les obligations à faible rendement comme la devise suisse ont entraîné une baisse de la paire EUR/CHF d’environ 2,5 % en sept séances de négociation, pour atteindre leur niveau le plus bas depuis un mois. La paire USD/CHF a également chuté à son plus bas niveau (0,878) en quatre mois. En effet, le climat d’incertitude politique, plus particulièrement autour des élections présidentielles aux États-Unis, ont accéléré la baisse de la paire, ce qui n’est pas sans rappeler ce qu’il s’est passé lors des élections législatives en France. La volatilité réalisée et implicite plus élevée du franc suisse contribue à accroître les mesures plus larges concernant la volatilité des devises. Cela pourrait provoquer un cercle vicieux qui maintiendrait le niveau de demande élevé de la valeur refuge qu’est le franc suisse. En effet, le renversement du risque sur un mois du franc suisse a atteint son plus haut niveau depuis 4 ans, ce qui indique que les traders d’options achètent le franc pour se protéger contre les turbulences du marché des actions d’une part, et pour se couvrir avant la réunion de la Fed contre les positions à court terme sur le franc d’autre part.