Los vigilantes de bonos han vuelto y están vendiendo productos de renta fija. Una inflación más alta, un crecimiento más fuerte y una mayor emisión de deuda por parte de los gobiernos a ambos lados del Atlántico están llevando a un rendimiento más alto de los bonos a largo plazo.

El rendimiento de los bonos estadounidenses a 30 años ha aumentado en unos 100 puntos básicos desde que la Reserva Federal comenzó su ciclo de relajación con un recorte de tasas del 0,5%. Esto es muy inusual y habla de la presión que la emisión de deuda está ejerciendo sobre el mercado de bonos.

El Reino Unido ha sido el centro de atención esta semana, ya que los rendimientos de los bonos aumentaron al nivel más alto en lo que va del siglo XXI debido a la incertidumbre presupuestaria. La libra ha sufrido el daño de debilitar la confianza en el gobierno para llenar el presupuesto.

Datos recientes han dibujado una imagen mixta de la zona euro. Los pedidos de las fábricas alemanas y las ventas minoristas sorprendieron a la baja esta semana, pero el crecimiento de las exportaciones y la producción industrial superaron las expectativas. El euro sigue impulsado por factores no comunitarios.

La inflación en EE.UU. y Reino Unido probablemente justificará la postura cautelosa de los bancos centrales y debe producirse la próxima semana. La inflación de la zona euro ya repuntó más de lo esperado en diciembre y se está sumando a la sensación de inflación y tasas más altas durante más tiempo.

La libra cayó más de un 1% frente al USD esta semana, cayendo a casi $1,22 – su mínimo desde noviembre de 2023.

Global Macro

2025 comienza con rendimientos en fuga

Política cautelosa. La incertidumbre sobre el futuro camino de las políticas de los principales bancos centrales sigue afectando a los inversores. En el período previo al informe de nóminas no agrícolas, el presidente de la Fed de Filadelfia, Patrick Harper, dijo que el momento exacto de los recortes de tasas dependerá de la economía. Esta dependencia de los datos deja a los inversores enfocando todas las versiones macro para medir hacia dónde se dirige la política monetaria. Dos de sus colegas agregaron que un menor ritmo de relajación de políticas está justificado dadas las recientes sorpresas alcistas en los datos de inflación. La dinámica del mercado lo está reflejando, ya que las opciones están fijando precios en un solo recorte de tasas para 2025 por ahora.

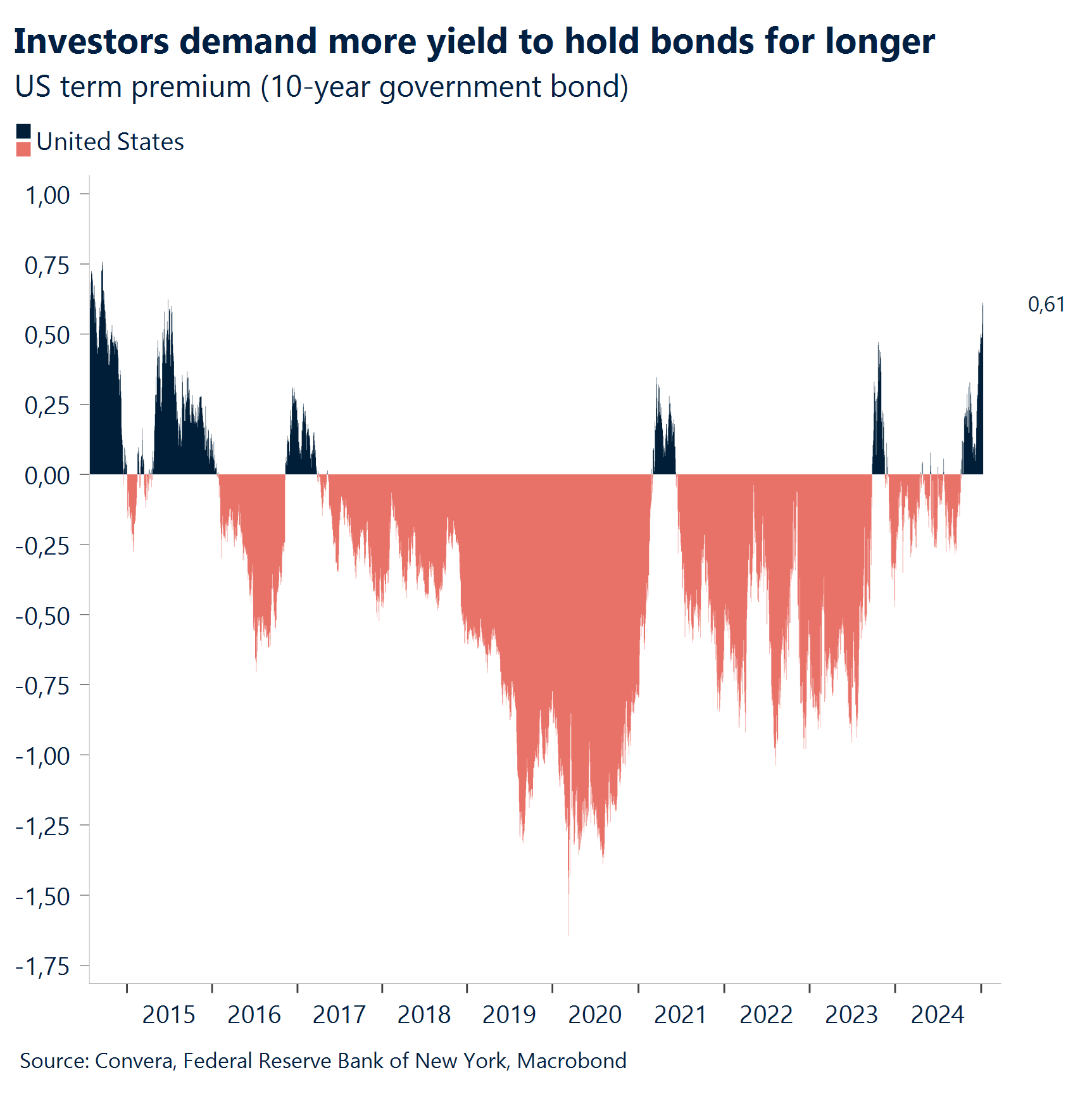

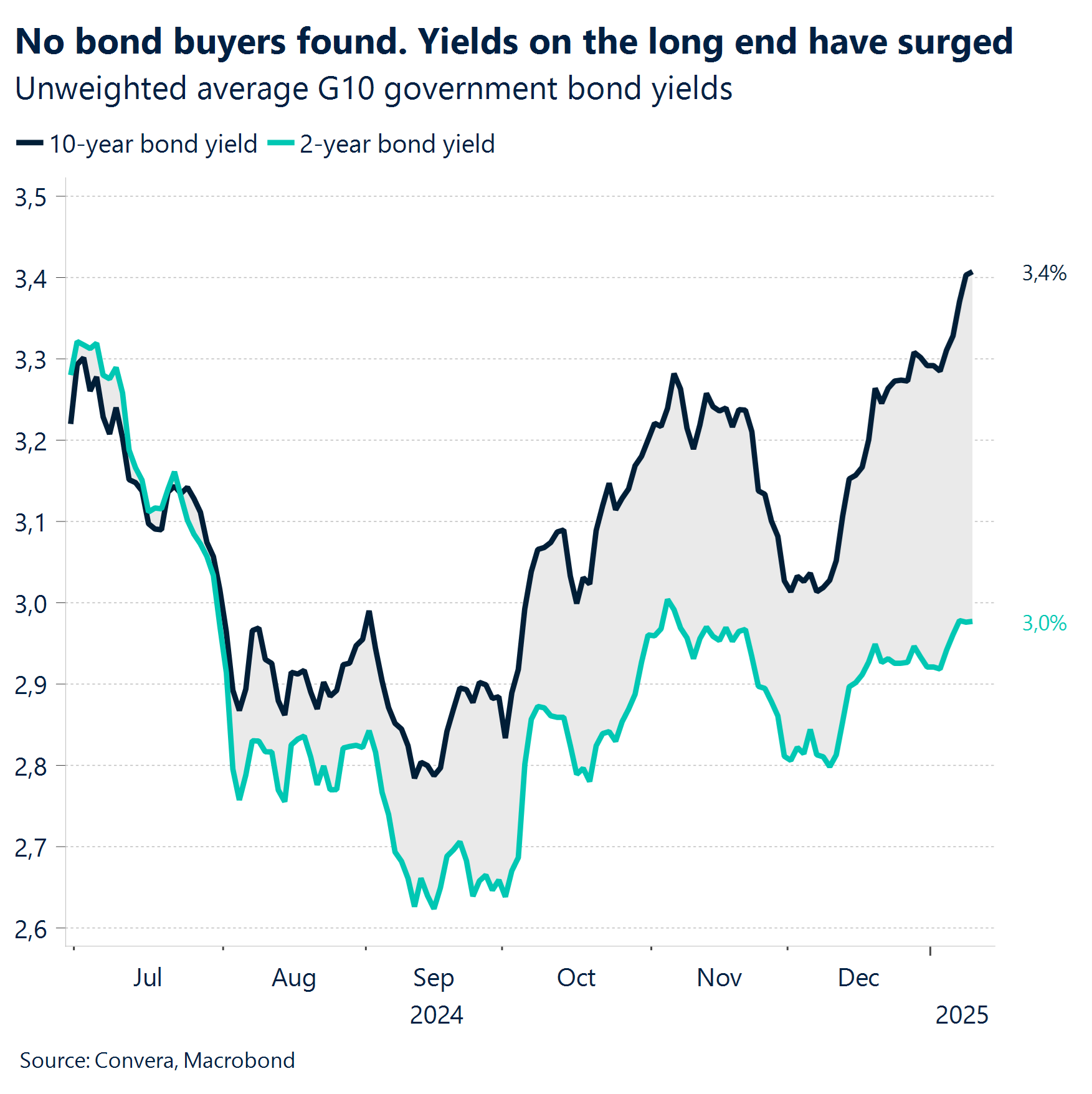

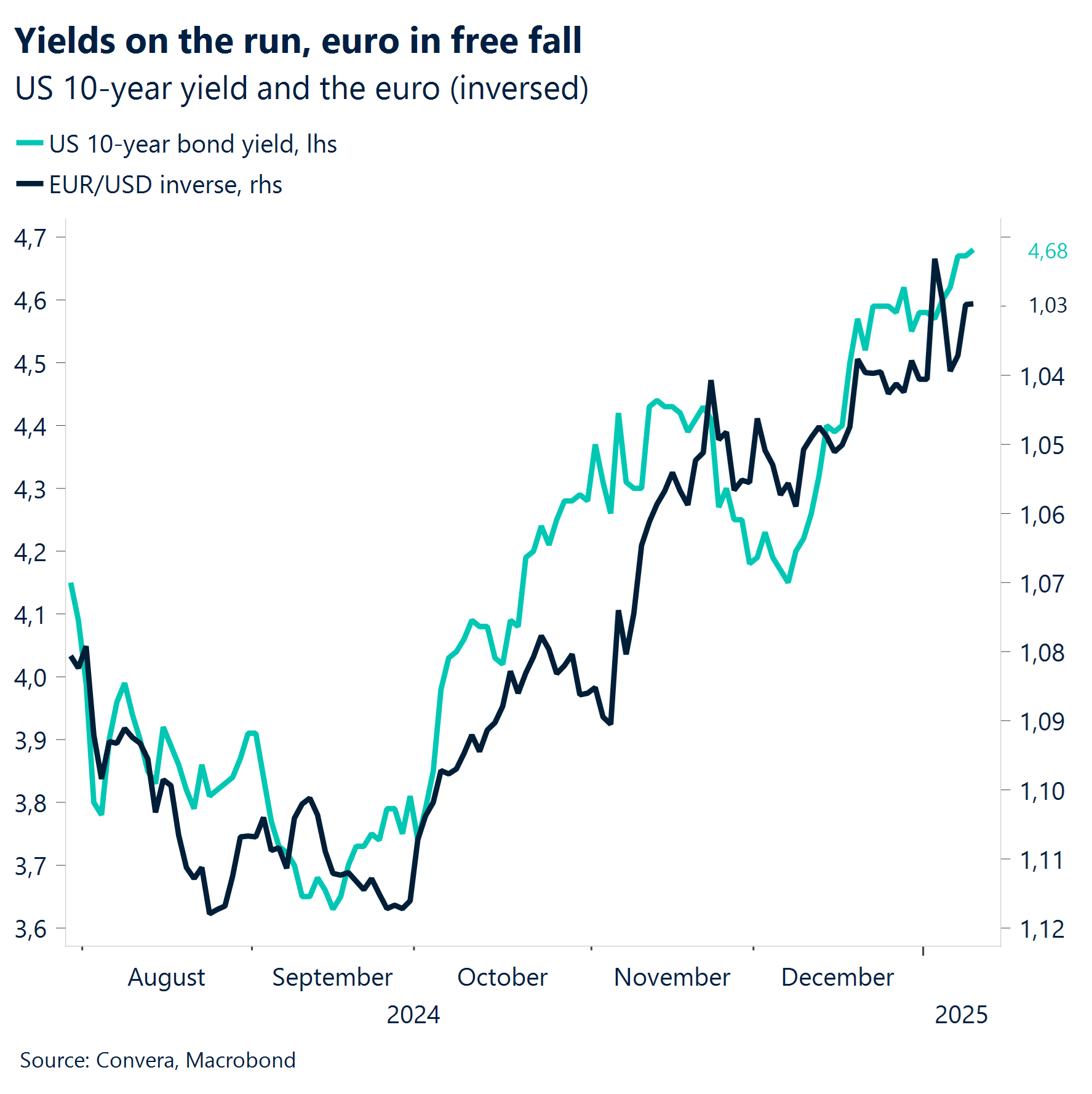

Surgen preguntas fiscales. Desde octubre de 2024, los rendimientos de los bonos han aumentado a nivel mundial debido a una combinación de inflación persistente, fuerte crecimiento económico y bancos centrales, lo que indica que sus políticas de tasas altas probablemente persistirán por más tiempo. Al mismo tiempo, los déficit fiscales y el desequilibrio mundial de la oferta y la demanda en los mercados de bonos han aumentado la presión sobre los rendimientos. La preocupación por la sostenibilidad a largo plazo de los niveles de deuda, combinada con el aumento de los tipos de interés, ha dado lugar a un entorno en el que los inversores exigen mayores rendimientos de los bonos.

Fuerte US. El sector de servicios de Estados Unidos se expandió más de lo previsto en diciembre, ya que el índice de gerentes de compras subió de 52,1 a 54,1. Era la décima vez que el barómetro se expandía (por encima de la marca de 50) el año pasado. Al mismo tiempo, las ofertas de empleo aumentaron en 259.000, hasta situarse en 8.098 millones en noviembre y muy por encima de los 7,7 millones previstos. Esto marcó el nivel más alto en seis meses y el tercer aumento consecutivo.

Mezcla tóxica para Alemania. El mercado laboral alemán está reflejando las cuestiones estructurales dentro de la economía en general. El número de desempleados ha aumentado cada mes durante los últimos dos años, estableciendo una racha negativa récord. Además, los indicadores prospectivos del Ifo y del AIB siguen deteriorándose, lo que hace poco probable un cambio rápido. Por lo tanto, Alemania sufre de 1) una amplia falta de demanda de trabajadores y 2) una oferta insuficiente de trabajadores en industrias específicas. Una mezcla tóxica sin solución rápida.

¿UK se une al club EM? Por lo general, cuando los rendimientos de un país avanzado aumentan, su moneda generalmente sube. No ha sido el caso en el Reino Unido. Los bonos (dorados) del Reino Unido, la libra esterlina y los índices de referencia de acciones del Reino Unido se desplomaron de manera dramática esta semana. A medida que los precios de los bonos cayeron, los rendimientos del oro a 10 años saltaron a su nivel más alto desde la crisis financiera en 2008, mientras que los rendimientos a 30 años alcanzaron su nivel más alto desde 1998.

Movimientos de Mercado

La venta de bonos provoca volatilidad monetaria

USD Año Nuevo, misma tendencia. El dólar estadounidense desafió las expectativas de consenso de debilitarse el año pasado con una sólida apreciación, impulsada por el desempeño económico de Estados Unidos, una repetición brusca de las expectativas de tasas de la Fed y la victoria electoral del republicano. El índice del dólar estadounidense ha subido más del 20% en los últimos cuatro años. Aumentó un 7% en 2024 y registró su nivel más alto de fin de año en dos décadas. Fundamentalmente hablando, hay pocas razones para apostar en contra de una mayor fortaleza del dólar, pero no será una tendencia lineal al alza en 2025, y seguimos siendo cautelosos sobre hasta qué punto la moneda estadounidense puede apreciarse a partir de ahora. Se espera que la volatilidad de los tipos de cambio aumente y hemos sido testigos de oscilaciones de precios notables esta semana tras las conversaciones arancelarias conflictivas y los datos de Estados Unidos. Sin embargo, en última instancia, el dólar ha vuelto a estar en la cima, impulsado por el aumento de los rendimientos de Estados Unidos junto con sólidas impresiones de datos macro y el aumento de los precios de la energía, dado que Estados Unidos es un exportador neto. Podría ser el decimocuarto de las últimas 15 semanas que el índice del dólar estadounidense ha subido. Pero los osos del dólar podrían reactivarse más adelante en 2025 dependiendo del momento de la implementación de la política fiscal y arancelaria y si los datos estadounidenses comienzan a sorprender más suavemente.

EUR Inicio 2025 sub $1.03. El euro sigue plagado de una plétora de factores negativos, y ya está sufriendo los llamados Blues de enero. EUR/USD comenzó 2025 al caer a su nivel más bajo desde noviembre de 2022, eliminando la manija de $1.03, y los fondos de cobertura están aumentando las apuestas en un deslizamiento extendido hacia la paridad en los próximos meses. El aumento global de los rendimientos de los bonos y los precios de la energía ha pesado aún más sobre el euro esta semana, a pesar de un sentimiento de riesgo relativamente saludable. EUR/USD está en camino de sufrir cinco pérdidas semanales seguidas y un cierre por debajo de $1.03 sería el primero desde finales de 2021. En resumen, el euro sigue movido por factores externos, pero la macroevolución interna tampoco genera confianza sobre las perspectivas de crecimiento europeas.

GBP La volatilidad y las apuestas bajistas se disparan. La libra cayó más de un 1% frente al USD esta semana, cayendo a casi $1,22 – su mínimo desde noviembre de 2023. El aumento de los rendimientos del Reino Unido, pero la caída de la libra esterlina, es alarmante y revela la desconexión de la libra esterlina de la senda de la política monetaria, de ahí la creciente divergencia en los diferenciales GBP/USD y UK-USD. La diapositiva de la libra esterlina muestra la rapidez con la que la confianza puede erosionarse cuando los inversores sospechan que un gobierno puede no abordar completamente su creciente déficit. En todo el espacio del G10, la libra esterlina experimentó cambios diarios volátiles inusuales a la baja en comparación con las actuaciones diarias promedio en los últimos cinco años. En el espacio de opciones de divisas, el miércoles fue el día más ocupado para el comercio de opciones en libras desde que la moneda cayó a un mínimo histórico en 2022. Las reversiones de riesgo de una semana en EUR/GBP y GBP/USD se recuperaron para el ejercicio de revalorización más bajista en más de dos años. La volatilidad de un mes en EUR/GBP tuvo su tercer cierre más fuerte desde julio de 2023, mientras que en cable, el indicador subió a su máximo en casi dos años. La próxima semana traerá más pruebas para la libra esterlina con la inflación del Reino Unido, el PIB y los datos de ventas minoristas que se avecinan.

CHF Todavía caro. El franco suizo sufrió su peor año en una década frente al dólar estadounidense en 2024, con un rendimiento del USD/CHF del 8%. Mientras tanto, a pesar de que el EUR/CHF subió un 1% el año pasado y rompió una derrota de seis años, sigue siendo alrededor de un 20% inferior desde 2018. Hay buenas razones para ser escépticos sobre el franco a corto plazo debido a las expectativas de una caída de la inflación y, por lo tanto, más recortes de tasas por parte del Banco Nacional Suizo (SNB). Los operadores están teniendo en cuenta casi un recorte de tasa y media del SNB en el primer semestre de este año, pero esto podría aumentar para adaptarse a cualquier debilidad en la economía nacional. Además, el franco suizo sigue siendo una de las monedas más caras del G10 en todas las métricas de valoración, lo que sugiere que el SNB podría sentir la necesidad de intervenir. Esta es una de las razones por las que es probable que el franco siga a sus pares europeos en caso de que el dólar se enfrente a una corrección mayor en 2025. Su estado de refugio seguro sigue siendo un factor alcista, aunque si la volatilidad de las divisas y la tensión del mercado aumentan a nivel mundial.