In der Annahme, dass eine geldpolitische Lockerung durch die Fed zu einer sanften Landung der US-Wirtschaft führen könnte, treiben die Anleger die Aktienmärkte weiterhin auf neue Höchststände. Die Daten der nächsten Woche sind von kritischer Bedeutung, was die Aufrechterhaltung dieser Annahme betrifft.

Die im Hintergrund vorhandenen Unsicherheiten auf Makroebene haben die Volatilität gefördert. Die übergreifende Volatilität im Zusammenhang mit den Wahlen in den USA, den bevorstehenden Zentralbanktreffen, den Wirtschaftsstimuli in China und dem Haushalt Frankreichs hält die Anleger beschäftigt.

Es sind nur noch 25 Tage bis zu den Wahlen in den USA, und Donald Trump hat auf beiden beliebten Wettplattformenmärkten (Polymarket, PredictIt) in letzter Zeit stark zugelegt. Obwohl nicht der wichtigste Faktor für die Märkte, dürfte dies zum Anstieg beim Dollar und bei den Renditen beigetragen haben.

In den USA reduzierte sich die Gesamtinflation weniger als erwartet und die Kerninflation stieg zum ersten Mal in diesem Jahr. Dies zeigt, dass der desinflationäre Prozess ins Stocken zu geraten droht. Dies wird sich jedoch wahrscheinlich nicht auf die Aussichten für eine Zinssenkung durch die Fed im November auswirken.

Einige Daten aus Deutschland (Einzelhandelsumsätze, Industrieproduktion) überraschten im letzten Monat positiv. Da die Nachrichten auf Makroebene insgesamt nach wie vor jedoch düster sind und die Frage des französischen Haushalts nach wie vor nicht gelöst ist, gehen wir weiter von einer Zinssenkung sowohl im Oktober als auch im Dezember aus.

Die Renditen 10-jähriger US-Staatsanleihen liegen wieder auf dem Höchststand vom August und die Attraktivität des US-Dollars nimmt zu. Die 120-Tage-Korrelation zwischen diesen beiden Variablen war noch nie so lange so positiv und nähert sich außerdem dem höchsten Wert seit Jahren.

Globale Makrodaten

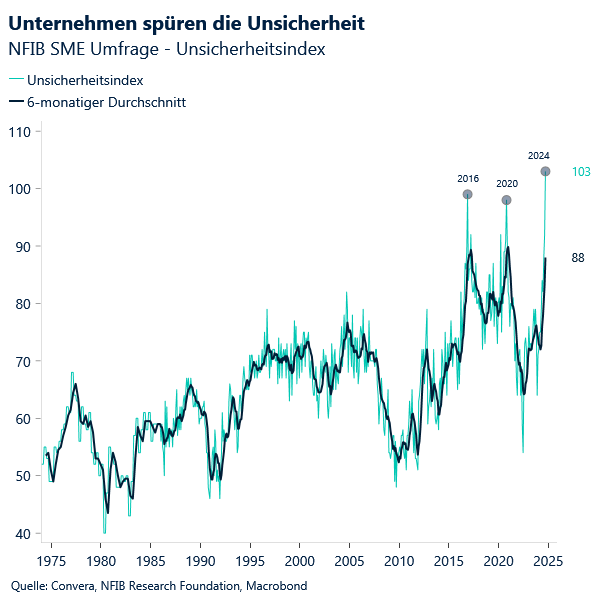

Rekordhöhen maskieren eine Sorgenmauer

Keine Landung bei Aktien. Die US-Aktienmärkte erreichten diese Woche ihren 44. Rekordhöchststand. Ein Grund hierfür: Ein Szenario, in dem es keine Landung gibt, gewinnt in den Vereinigten Staaten an Traktion. Die wirtschaftliche Dynamik hat wieder zugenommen. Dies wird durch den Anstieg des Überraschungsindex belegt, der wieder im positiven Bereich liegt. Bei den Anlegern spiegelte sich diese Abkehr von Rezessionsängsten wider, da sie die Renditen zwei- und zehnjähriger Staatsanleihen erstmals seit Anfang August über die Marke von 4 % trieben.

Sorgenmauer. Dennoch beunruhigt die „Sorgenmauer“ nach wie vor die Anleger weltweit. Der implizite 30-Tage-Volatilitätsindex (VIX) für den S&P 500 berücksichtigt jetzt den nächsten US-Arbeitsmarktbericht, die Präsidentschaftswahlen und die nächste FOMC-Sitzung und ist deutlich über den Mittelwert für 2024 auf 21,00 gestiegen. Die Märkte haben daher offensichtlich begonnen, die mit den bevorstehenden Wahlen in den USA verbundenen Risiken zu berücksichtigen, die sowohl zu höheren Absicherungskosten als auch zu größeren Devisenkursschwankungen geführt haben. Die Volatilität an den Anleihemärkten stieg auf den höchsten Stand in diesem Jahr, da sich Anleger auf die deutlichen Unterschiede bei der von den beiden Präsidentschaftskandidaten vertretenen Geldpolitik vorbereiten.

Berücksichtigung der Wahlrisiken. Das Rennen zwischen Trump und Harris ist grundsätzlich zu eng geworden, um einen Gewinner vorhersagen zu können. Umfragen und Wettmärkte bewegen sich weiterhin innerhalb der Fehlertoleranz. Die Märkte werden weiter von Schwankungen bei den Einpreisungen im Vorfeld der Wahlen am 5. November geprägt werden, da die Fluktuationen bei den impliziten Gewinnwahrscheinlichkeiten zu ständigen Neubewertungen auf den Märkten führen werden. Eine Tendenz zu Trump in den Wettumfragen könnte dem US-Dollar zugute kommen, während steigende Wetten auf Harris den Druck auf die Schwellenländerwährungen etwas reduzieren könnte.

Inflation ist nicht länger ein Faktor. Die Kerninflation in den USA stieg von 3,2 % auf 3,3 % und verzeichnete damit den ersten Anstieg im Jahresvergleich seit Anfang letzten Jahres. Die Erstanträge auf Arbeitslosenunterstützung überraschten jedoch mit der Zahl von 258.000 auf der positiven Seite. Dies stellt eine schwierige Mischung von Daten für die Fed dar. Eine weitere Senkung um 25 Basispunkte im November bleibt mit einer Wahrscheinlichkeit von 85 % jedoch das Basisszenario.

Frankreich wird gemieden. Der französische Aktienindex hat seinen bisherigen Jahresgewinn wieder eingebüßt, da Anleger Änderungen des Staatshaushalts und Steuererhöhungen abwarten. Die politischen Entscheidungsträger beabsichtigen, das Haushaltsloch von 60 Milliarden EUR durch Ausgabenkürzungen, vorübergehende Abgaben für ungefähr 440 Unternehmen mit Einnahmen von mehr als 1 Milliarde EUR und weitere Steuererhöhungen zu schließen. Anlagenverwalter meiden französische Staatsanleihen bereits seit einiger Zeit. Risikoscheue japanische Anleger haben vier Monate in Folge Staatsanleihen der zweitgrößten Volkswirtschaft der Eurozone verkauft und signalisieren damit eine Abkehr von Frankreich. Der Risikoaufschlag für das Halten französischer Staatsanleihen (im Vergleich zu deutschen Staatsanleihen) liegt weiter nahe dem höchsten Stand seit 2017. Dieses fiskalische Dilemma erklärt die schlechte Performance des CAC 40, da die Gewinnerwartungen in diesem Jahr bisher gesunken sind. Der DAX und der breiter angelegte STOXX 600 sind hingegen leicht gestiegen.

Zinssenkung durch die EZB in der nächsten Woche. Händler gewöhnen sich an die Vorstellung, dass die Europäische Zentralbank den Leitzins bei zwei aufeinanderfolgenden Sitzungen im Oktober und im Dezember möglicherweise um 25 Basispunkte senken muss. Dies würde den Einlagenzinssatz vom Höchststand von 4 % auf 3 % drücken. Die jüngste gemäßigte Tendenz bei der Einpreisung der Geldpolitik kann als Reaktion auf die anhaltende Schwäche der deutschen Wirtschaft und den Rückgang der Inflation auf unter 2 % in den meisten europäischen Ländern betrachtet werden.

FX-Perspektiven

Begrenzte Katalysatoren für eine Kursumkehr beim US-Dollar

USD: Im überkauften Bereich, zahlreiche Faktoren sorgen jedoch für Optimismus. Trotz schwacher saisonaler Trends im Oktober ist der US-Dollar-Index neun Tage in Folge gestiegen und verzeichnet damit seine längste Erfolgsserie seit mehr als zwei Jahren. Die Renditen 10-jähriger US-Staatsanleihen liegen wieder auf dem Höchststand vom August und die Attraktivität des US-Dollars nimmt zu. Die 120-Tage-Korrelation zwischen diesen beiden Variablen war noch nie so lange so positiv und nähert sich außerdem dem höchsten Wert seit Jahren. Der Anstieg bei den Renditen und beim US-Dollar basiert auf den Erwartungen hinsichtlich der Zinsentscheidungen durch die Fed. Im Zuge des starken US-Arbeitsmarktberichts zu Beginn dieses Monats preisen die Märkte eine Lockerung um 45 Basispunkte bis zum Jahresende ein (weniger als zwei Kürzungen um jeweils 25 Basispunkte), im Vergleich zur Einpreisung von 70 Basispunkten zu Monatsbeginn. Die gemäßigte Geldpolitik anderer großer Zentralbanken hat ebenfalls dazu geführt, dass ihre jeweiligen Währungen im Vergleich zum US-Dollar an Attraktivität verloren. Die US-Wirtschaft hat wieder an Dynamik gewonnen. Dies wird durch den Anstieg des Überraschungsindex belegt, der wieder im positiven Bereich liegt. Das relative Wachstum und die Renditeunterschiede stützen den US-Dollar weiter. Die Safe-Haven-Attraktivität und die positive Korrelation des US-Dollars mit steigenden Ölpreisen stellen weitere positive Faktoren dar, die kurzfristig für eine positive Entwicklung bei den USD-Risiken sorgen werden.

EUR: Abwärtsentwicklung vor der EZB-Sitzung. Das Währungspaar EUR/USD fiel in der vergangenen Woche auf ein Zweimonatstief, da die Märkte auf die bevorstehende Entscheidung der Europäischen Zentralbank warten. Die Wahrscheinlichkeit für eine Senkung um 25 Basispunkte liegt bei 96 %. Das Währungspaar EUR/USD ist seit dem Höchststand Ende September um 2,8 % gefallen. Der Euro ist im Vergleich zum Schweizer Franken und dem kanadischen Dollar im Oktober ebenfalls deutlich gefallen, im Vergleich zum GBP, AUD und JPY jedoch gestiegen. Der Markt bleibt gegenüber dem Euro überwiegend vorsichtig, wobei die einwöchigen Risikoumkehrungen den negativsten Stand seit Mitte Juli erreicht haben. Das Währungspaar EUR/USD ist von der Marke von 1,09 USD wieder angestiegen und befindet sich jetzt auf dem wichtigen Stützniveau des 200-Tage-Durchschnitts. Da sich die Metriken dem überkauften Bereich nähern, nimmt das Potenzial für eine Erholung zu. Auf der Topside rückt die Marke von 1,1025 ins Blickfeld, während die Downside-Marke bei 1,0910 liegen wird. Neben der EZB-Sitzung stehen in der nächsten Woche die ZEW-Stimmung (Dienstag) und die endgültigen VPI-Zahlen (Donnerstag) für Deutschland auf dem Programm.

GBP: Stagnation während der Woche, harter Monat. Nach einer Aufwertung gegenüber 70 % der Pendants weltweit im letzten Monat verzeichnete das Pfund im Oktober bisher nur gegenüber 16 % seiner Pendants eine Aufwertung. Auch wenn die Renditen britischer Staatsanleihen den höchsten Stand seit Juli erreichten und der Spread zwischen britischen und deutschen 2-jährigen Staatsanleihen auf den höchsten Wert seit mehr als einem Jahr gestiegen ist, gab das Währungspaar GBP/EUR seit Monatsbeginn um 0,7 % nach. Gleichzeitig ist das Währungspaar GBP/USD um 2,4 % gefallen, was den abnehmenden Zinssatz-Swap-Differenzen aufgrund der Reduzierung der Wetten auf eine geldpolitische Lockerung durch die Fed entspricht. Dies zeigt, wie empfindlich bzw. anfällig das Pfund gegenüber den Erwartungen hinsichtlich Zinsentscheidungen der Fed ist. Darüber hinaus belastet der schwächere konjunkturelle Kontext aufgrund der nachlassenden britischen Wirtschaftstätigkeit das Pfund. Gleichzeitig schaden auf der Risikoseite die zunehmenden Unsicherheiten in den Bereichen Geopolitik und Ölpreis dem Pfund. Da die optimistisch ausgerichteten GBP-Wetten weiter die Oberhand haben, besteht die Gefahr einer dramatischeren Abwertung des Pfund Sterling aufgrund einer plötzlichen Umkehr dieser Stimmung. Das bedeutet, dass das Währungspaar GBP/USD unter die Marke von 1,30 USD fallen könnte.

CHF: Im Moment eine sichere Sache. Der 50-Tage-Durchschnitt stellt für das Währungspaar EUR/CHF weiterhin ein Aufwärtshindernis dar. Das Währungspaar ist seit Mai dieses Jahres in einem Abwärtskanal gefangen. Auch wenn hierfür vor allem die Schwäche des Euros verantwortlich ist, ist seit dem Frühjahr die erneuerte Stärke des Schweizer Franken auf breiter Front deutlich zu erkennen: In den vergangenen vier Monaten gewann er gegenüber 80 % seiner Pendants an Wert. Die Aussichten für den Franken werden zum Jahresende hin jedoch komplexer werden und Optimisten müssen bei ihren Entscheidungen möglicherweise selektiver sein, nachdem ihre Prognose im Sommer wiederbelebt wurde. Die Attraktivität als Safe-Haven-Währung dürfte den Franken angesichts der erhöhten geopolitischen Risiken, zu denen auch die Spannungen im Nahen Osten und die bevorstehenden Wahlen in den USA zählen, gegenüber Währungen mit hohem Beta weiter stützen. Darüber hinaus sind die USA mit einem Anteil von rund 17 % am gesamten Exportvolumen der Schweiz das wichtigste Exportland. Eine robuste US-Wirtschaft könnte daher über den Handelskanal auch positive Auswirkungen auf den Franken haben. Dennoch könnte die Toleranz der Schweizerischen Nationalbank gegenüber einer weiteren Aufwertung im Zuge der Desinflation nachlassen, was in den kommenden Monaten zu weiteren Deviseninterventionen führen und so das Aufwärtspotenzial des Franken begrenzen könnte.