Der US-Dollar erholte sich von seinem Sechs-Wochen-Tief Mitte Mai, wobei eine weitere Runde stärker als erwartet ausgefallener US-Wirtschaftsdaten unterstrich, dass das US-Wachstum weiterhin eine Ausnahmestellung einnimmt.

Die Zahlen des US-Einkaufsmanagerindex (EMI) übertrafen die Erwartungen deutlich. Der EMI für den Fertigungssektor lag bei 50,9 statt beim erwarteten Wert von 50,0, während der Dienstleistungssektor mit 54,8 gegenüber dem erwarteten Wert von 51,2 ein massives Ergebnis erzielte. Die EMI-Zahlen sind ein weiteres Beispiel für die außergewöhnliche Leistung der US-Wirtschaft, die zuletzt zwar weniger beeindruckend, aber immer noch deutlich besser als die vergleichbarer Volkswirtschaften war.

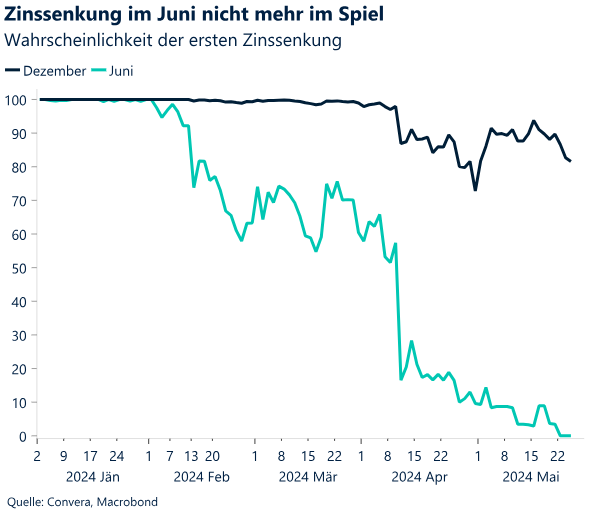

Die US-Geldmärkte preisen derzeit lediglich eine Zinssenkung um 25 Basispunkte bis Ende 2024 vollständig ein (Quelle: Reuters). Die sinkenden Erwartungen hinsichtlich einer Zinssenkung gaben dem Greenback diese Woche Auftrieb und der US-Dollar-Index verzeichnete eine viertägige Gewinnserie.

Das britische Pfund legte zunächst zu, nachdem der konservative britische Premierminister Rishi Sunak für den 4. Juli vorgezogene Parlamentswahlen bekanntgegeben hatte, nach denen es wahrscheinlich zu einem Regierungswechsel kommen wird. Sunak hätte spätestens bis Januar 2025 Neuwahlen abhalten müssen. Seine Partei liegt derzeit 20 Prozentpunkte hinter der oppositionellen Labour-Partei.

Das Währungspaar NZD/USD stieg nach der Entscheidung der Reserve Bank of New Zealand auf ein Zwei-Monats-Hoch. Die Entwicklung war jedoch nur von kurzer Dauer. Die RBNZ teilte mit, dass sie eine Zinserhöhung in Erwägung ziehe und die Zentralbank aufgrund der zähen Inflation ihre Geldpolitik möglicherweise noch weiter verschärfen müsse. Dies ist ein weiteres Anzeichen dafür, dass die Inflation hartnäckig ist und Zinssenkungen noch einige Zeit auf sich warten lassen könnten.

Regionale Perspektiven

US-Ausnahmestellung, unterschiedliche geldpolitische Wege, Wahlrisiko

Die US-Wirtschaft beschleunigte sich im Mai wieder. Die US-amerikanischen EMI-Zahlen dominierten in der letzten Woche das Makrobild, wobei der Index für den Fertigungssektor wieder über die Boom-Bust-Marke von 50 (auf 50,9) kletterte, nachdem er im April kurzzeitig unter diese Marke gefallen war. Im Dienstleistungssektor kam es zu einer deutlichen Beschleunigung – einem Sprung von 51,3 im April auf 54,8 im Mai. Der Wert für den Dienstleistungssektor ist der beste Wert seit Mai 2023.

Auch die Beschäftigungszahlen in den USA weisen eine Verbesserung auf. Die US-Arbeitsmarktzahlen verbesserten sich ebenfalls: Die wöchentlichen Anträge auf Arbeitslosenunterstützung sind in der letzten Woche von 223.000 auf 215.000 zurückgegangen. Dies sind die ersten wöchentlichen Zahlen für die Anträge seit letztem April, die die Erwartungen übertreffen.

Die US-Aktien geben nach, die Erträge sind jedoch nach wie vor hoch. Der globale Aktienmarkt bleibt nach dem Rekordergebnis des KI-Chip-Herstellers Nvidia weiterhin positiv. Die Nvidia-Aktien sind die letzten Technologieaktien unter den „Glorreichen Sieben“, für die Ergebnisse bekannt gegeben werden. Diese sieben Unternehmen waren im letzten Jahr für eine 27-Prozent-Rallye des S&P 500 verantwortlich. Allerdings kam es Mitte der Woche bei US-Aktien zu einem erheblichen Ausverkauf.

Die Fed zeigt sich unnachgiebig. In dieser Woche gab es außerdem zahlreiche Aussagen von Vertretern der US-Notenbank, die vor allem darauf hinwiesen, dass die Zinsen wahrscheinlich längerfristig hoch bleiben müssten. Im Protokoll der Fed von Mitte der Woche heißt es, dass „es länger dauern werde als bisher erwartet, bis sie zuversichtlicher hinsichtlich einer nachhaltigen Entwicklung der Inflation in Richtung zwei Prozent sein könne“.

0,94 % im April, wodurch sich die jährlichen Verluste auf 3,5 % bzw. 6,8 % erhöhten, die stärksten Rückgänge seit einem Jahrzehnt. Dies veranlasste die geldpolitischen Entscheidungsträger dazu, Kaufbeschränkungen aufzuheben und die Emission langfristiger Anleihen anzukündigen. Daher zeigen die chinesischen Aktien im Mai bislang die weltweit beste Performance.

Die EZB wird eine Zinssenkung im Juni durchführen. EZB-Ratsmitglied Villeroy versicherte den Märkten, dass dieEZB weiterhin von einem ausreichenden Rückgang der Inflation überzeugt sei, sodass sie im Juni eine Zinssenkung vornehmen könne. Er drängte darauf, die Lohndaten nicht überzuinterpretieren. Die Lohndaten der EZB für die ersten Monate des Jahres, in denen die meisten Abschlüsse erzielt werden, deuten darauf hin, dass der Druck auf die Tarifverträge nachlässt. Die positive Überraschung sendete jedoch ein Warnsignal hinsichtlich Erwartungen, dass die Preiserhöhungen definitiv nachlassen würden. Die Märkte haben ihre Erwartungen hinsichtlich der Zinssenkungen der EZB bis zum Jahresende zurückgeschraubt, von 67 Basispunkten zu Wochenbeginn auf aktuell 60 Basispunkte.

Die Wahluhr tickt. Die große Nachricht aus dem Vereinigten Königreich ist die Ankündigung von Parlamentswahlen für den 4. Juli durch Premierminister Rishi Sunak, deutlich früher als von vielen erwartet. Meinungsumfragen deuten auf einen Sieg der oppositionellen Labour Party hin, die seit Jahresbeginn einen kontinuierlichen Vorsprung von rund 20 Prozentpunkten vor Sunaks Konservativen hat. Während die Märkte in der Regel Kontinuität dem Wandel vorziehen, scheint man von einer Labour-Regierung eine Periode politischer Stabilität zu erwarten. Darüber hinaus wird die Aussicht auf eine engere Beziehung zur EU dazu beitragen, den Brexit-Abschlag für das britische Pfund zumindest teilweise auszugleichen. Darüber hinaus könnte der Wechsel der Labour Party zu einer wirtschaftsfreundlicheren, zentristischen Position das Pfund Sterling weiter stützen.

FX-Perspektiven

Risikorallye lässt nach

USD Der US-Dollar legt zu, da die Wetten auf Zinssenkungen zurückgefahren werden. Die Stärke des US-Dollars hat in diesem Monat deutlich nachgelassen. Die Reservewährung der Welt hat gegenüber lediglich 25 % ihrer globalen Pendants an Wert gewonnen. Allerdings erlebte der US-Dollar in letzter Zeit gegenüber den meisten seiner wichtigsten Pendants ein Comeback. Der US-Dollar-Index verzeichnete den stärksten wöchentlichen Anstieg seit über einem Monat, bewegte sich knapp oberhalb des gleitenden 100-Wochen-Durchschnitts und erreichte kurzzeitig wieder die Marke von 105. Die aggressiven Aussagen in den Protokollen der Fed-Sitzung und die daraus folgende Abkühlung der globalen Risikostimmung ermöglichten eine moderate Wiederaufwertung des US-Dollars auf breiter Front. Diese Entwicklung wurde durch die starken US-Wirtschaftsdaten unterstützt, was den Zeitpunkt der ersten Zinssenkung durch die Fed auf den Dezember verschob. Auch die Wachstumskonvergenz scheint an Schwung zu verlieren, wie die starken S&P-Einkaufsmanagerindizes für die USA belegen. Der US-Dollar behält somit seine durch hohes Wachstum und hohe Erträge begründete Attraktivität. Daher können wir eine weitere allmähliche Aufwertung im Vorfeld der wichtigen PCE-Inflationsdaten, die nächste Woche anstehen, nicht ausschließen.

EUR Der Euro-Optimismus schwindet. Trotz Versicherungen der EZB-Entscheidungsträger, dass die EZB weiterhin von einem ausreichenden Rückgang der Inflation überzeugt sei, um eine Zinssenkung im Juni zu rechtfertigen, stieg die implizite 2-wöchige Volatilität des Währungspaars EUR/USD auf beinahe 5,2 % und damit auf ein 1-Wochen-Hoch, da eine Umkehr der desinflationären Lohnentwicklung Zweifel am Zinskurs der EZB aufkommen ließ. Anleger haben eine gewisse kurzfristige Lockerung der Geldpolitik eingepreist. Die Swap-implizierte Wahrscheinlichkeit einer Zinssenkung im Juni sank auf ein 3-Wochen-Tief von rund 90 %. Anleger korrigierten ihre Erwartungen hinsichtlich Zinssenkungen bis zum Jahresende von 67 Basispunkten zu Wochenbeginn auf derzeit 59 Basispunkte. Obwohl der Euro gegenüber den meisten G10-Währungen stabil blieb, verlor er in vier der letzten fünf Handelssitzungen gegenüber dem US-Dollar und schloss die Woche mit einem Minus von beinahe 0,5 %, dem ersten wöchentlichen Rückgang seit Mitte April. Der EUR/USD-Spot verlor gegenüber seinem Höchststand im Mai (1,0894 USD) mehr als 0,6 % und wird derzeit auf einem 2-Wochen-Tief gehandelt, unterstützt durch den 100-Tage-SMA. Der RSI-Wert des Währungspaars EUR/USD für die letzten 14 Perioden sank unter 60 und die 1-wöchige Risikoumkehrneigung kehrte sich zum ersten Mal seit zwei Wochen zugunsten von Euro-Puts um. Dies deutet darauf hin, dass die optimistische Dynamik zur Monatsmitte nachgelassen hat und die kurzfristige Stimmung gegenüber dem Euro pessimistisch ist. Nach der Ankündigung vorgezogener Parlamentswahlen im Vereinigten Königreich entwickelte sich die dreimonatige Risikoumkehr beim Währungspaar EUR/GBP zur pessimistischsten der letzten fünf Wochen.

GBP Umfragen im Blick. Für das Pfund hätte nach der Veröffentlichung einer Reihe wichtiger Daten und der überraschenden Ankündigung von Parlamentswahlen dies eine ereignisreiche Woche sein sollen. Das Pfund nahm das alles jedoch weitgehend gelassen hin. Das Währungspaar GBP/USD hielt sich nahe dem 2-Monats-Hoch bei 1,27 USD und kletterte gegenüber dem Euro auf ein 9-Monats-Hoch, nur 30 Pips unter 1,18 EUR. Der Hauptgrund für die Stärke des Pfund Sterling waren die unerwartet hohen Inflationszahlen, wodurch die Wahrscheinlichkeit einer Zinssenkung durch die BoE im Juni von 50 % auf 10 % sank. Die Renditen britischer Staatsanleihen stiegen auf ein 1-Monats-Hoch und die Renditespanne zwischen dem Vereinigten Königreich und den USA erreichte ein 2-Monats-Hoch, was das Pfund stützte. Die Bekanntgabe von Parlamentswahlen hatte bislang keinen negativen Einfluss auf das Pfund Sterling. Dies könnte sich jedoch ändern, wenn Umfragen zeigen, dass die regierungsbildenden Konservativen den Vorsprung der Labour Party aufholen. Auch wenn der Spotmarkt hinsichtlich der Bekanntgabe von Neuwahlen gedämpft reagierte, spiegelt die Reaktion auf dem Optionsmarkt eine erwartete Volatilität wider: Die impliziten 2- und 3-Monats-Volatilitäten, die den Wahltermin umfassen, schnellten in die Höhe. Eine Labour-Mehrheit wäre für das Pfund wahrscheinlich äußerst vorteilhaft. Das größte Risiko für eine negative Entwicklung in nächster Zeit, die das Währungspaar GBP/USD wieder unter 1,25 USD ziehen könnte, stellt eine Zinssenkung im Juni durch die BoE oder ein nicht eindeutiges Ergebnis bei den Parlamentswahlen dar, auch wenn beide Szenarien zum jetzigen Zeitpunkt Extremrisiken darstellen.

CHF Unter Druck durch Aussichten auf Zinssenkungen. Der Schweizer Franken setzte seinen Rückgang gegenüber dem Euro fort und erreichte den niedrigsten Stand seit April 2023. In weniger als einem Monat ist er gegenüber seinem europäischen Pendant um beinahe 4 % gefallen. Das Währungspaar GBP/CHF erreichte den höchsten Stand seit August 2022 und stieg in diesem Jahr um beinahe 10 %, während das Währungspaar USD/CHF den dritten wöchentlichen Anstieg in Folge verzeichnete und die Widerstandsmarke von 0,9150 erneut testete. Die Volatilität ging zurück. Die Overnight-Volatilität des Schweizer Franken lag zwei Tage in Folge unter der Schwelle von 4,6 %, das erste derartige Ereignis in einer Woche seit mehr als drei Jahren. Belastend für den Franken ist die wachsende Konsensmeinung, dass im nächsten Monat eine weitere Zinssenkung um einen Viertelpunkt ansteht. Händler weisen einem solchen Schritt eine Wahrscheinlichkeit von 76 % zu. Die Geldmärkte wetten auf eine Differenz von 215 Basispunkten zwischen den Leitzinsen der EZB und der SNB bis zum Jahresende. Dies erhöht die Chance, dass das Währungspaar EUR/CHF erstmals seit März 2023 die Parität überschreitet. Die Schweizer BIP-Zahlen werden für nächste Woche erwartet, während die Veröffentlichung der VPI-Daten am 4. Juni erfolgt.