米雇用コスト指数の上方サプライズに対する市場の反応に見られるように、インフレは引き続き物価変動の主な要因となっている。 ほとんどのインフレ指標は上昇傾向にあり、第1四半期がインフレ月であったことを示唆している。

FRBは金利を23年ぶりの高水準に据え置く一方、インフレの進展が見られないことへの新たな懸念を表明した。 しかし、パウエル議長が利上げに反対したことは、FRBのタカ派姿勢がピークに達したことを示唆している。

米ドルは、今年に入り全ての月で他の通貨を上回った。 しかし、ジェローム・パウエル議長は利上げに消極的で、雇用の伸びも鈍かったため、インフレは影を潜め、 ドル円は2024年以来最悪の週となった。

製造業PMI、消費者期待、中小企業楽観度など、今週の調査データによる下振れサプライズは、米国の4月の労働力増加数が予想(31万人)を下回る(17.5万人)ことから始まっている。

ECBの6月定例理事会での利下げは決定事項のように見え、金融市場では25bpsの利下げが実施される確率が90%を超えている。 その後どうなるかは、まだ論争が続いている。 イングランド銀行にとってはさらに複雑な状況だ。

ドル/円の為替レートが1986年以来の高値160円をつけた後、日本は今週2回、為替市場に介入したようだ。

久しぶりに、米国(およびユーロ圏)のデータは、BOE(欧州中央銀行)が会合を開く英国のマクロ指標の発表に次ぐものとなる。

グローバル・マクロ

高いインフレ率、中立的なFRB、介入する日本

不安定な1カ月。 4月はいろいろなことがあった。 米国では、インフレ率が意外にも上昇し、投資家はFRBの利下げを織り込んでいた。 アジアでは、ドル高によって中央銀行が自国通貨の需要を下支えするために、口先だけでなく物理的にも為替市場に介入した。 そしてヨーロッパでは、経済活動の底打ちを確認することになった。 米ドルは、今年に入り全ての月で他の通貨を上回った。 しかし、ジェローム・パウエルズ氏が利上げに消極的だったため、ドル円は2024年以来2番目に悪い週となった。

第1四半期はインフレだった。 4月に入り、すべてのデータが公表されたことで、今年第1四半期が終了した。 主な結論は、インフレが持ち直したというものだ。 今週発表された雇用コスト指数、単位労働コスト、製造業PMIの価格指数という3つの米インフレ指標は、いずれも上昇に転じた。 欧州のデータは、ディスインフレのプロセスが停滞しているという同じ絵を描いていた。 しかし、FRB理事会はマクロデータの影に隠れ、大西洋の両岸で債券利回りを下げた。

どのデータに従うべきか? 鉱工業生産、小売売上高、インフレ率、商品受注などのハードデータは第1四半期に上振れした。 しかし、この2週間で購買担当者景気指数は下振れし、消費者期待は2013年以来2番目の低水準に落ち込み、中小企業の楽観的な見方は11年ぶりの低水準に落ち込み、ほとんどの労働市場指標は雇用の減速を示唆している。

日本の手を押さざるを得ない市場 米ドル/円の為替レートが1986年以来の高値をつけたため、日本が今週2回、為替市場に介入したようだ。 5月末までの財務省の公式声明を辛抱強く待つ必要があるが、このタイミングとFXの動きの程度は、当局者が2022年以来初めて市場で円買いに関与したことを示唆している。

ディープ・ダイブ

FRBのタカ派姿勢は長期化するもピークに

4月はなかなか面白い月だった。 今年第1四半期の経済データを締めくくるだけでなく、5月1日に水曜日に行われたFRBの利上げ決定にもうまく流れ込んだ。

投資家にとって不運だったのは、米国のインフレ率が予想に反して上昇したことだ。

月初め、市場はFRBが今年利下げをまったく行わない確率を基本的にゼロ%としていた。 しかし、あらゆる可能性のあるインフレ率の上昇というサプライズがそれを変えた。 第1四半期は全体的にインフレ月であったことを強調した。 2024年を通じてFRB金利が据え置かれる確率が25%に上昇したため、市場のポジショニングもそれに応じて変化した。 FOMCに向けた大きな期待は、政策決定者がややタカ派的なバイアスにシフトすることだった。 パウエルFRB議長は、中央銀行が第1四半期にインフレ面で進展が見られず、インフレ率が目標値に戻るには少し時間がかかると認めた。 これにより、長期金利上昇のシナリオが固まり、利下げを第3四半期まで延期することが正当化された。 しかし、市場を驚かせたのは、パウエル議長がFRBが再び利上げを検討するという考えに大きく反発したことだ。

つまり、利下げのハードルは高いが、利上げのハードルはさらに高く、FRBは今後6ヵ月間、ハト派から中立の立場に立つことになる。

今週のFRB理事会は、第1四半期のインフレサプライズが今後数四半期も続くとは考えにくいため、今にして思えばタカ派姿勢のピークといえるかもしれない。 最近の論評を見る限り、政策決定者はそれを意識しており、最近の調査による先行指標の弱さを見る限り、引き締め過ぎないように意識している。

地域の展望米国

第1四半期を過去のものとしたい

方針は不変。 予想通り、FRBは昨日、金利を23年ぶりの高水準に据え置く一方で、インフレに対する新たな懸念を示唆した。 米国経済に長引く物価上昇圧力を指摘するデータが相次いだことを受け、この決定もまた全会一致で行われた。 パウエルFRB議長が利上げの可能性は「低い」と判断したため、米国債利回りは低下し、ドル安が進んだ。

雇用コストは上昇した。 雇用コスト指数の上方サプライズに対する市場の反応が示すように、インフレは引き続き物価変動の唯一の原動力となっている。 前四半期比1.2%増は、第1四半期に7つのカテゴリーすべてが賃金の伸びを記録したことから、大きな意味を持つ。 コンセンサスから大きく乖離したのは、(NFPやGDPと同様)再び政府部門だった。 公共部門の賃金は1.7%上昇し、2007年以降で最大となった。

雇用は大幅に減少した。 米雇用統計は、失業率の上昇、雇用者数の伸びの鈍化、平均時給の予想以下の上昇と、軒並み予想を裏切った。 米国の4月の雇用者数は17万5,000人で、3月の31万5,000人から減少し、コンセンサス予想の24万人を下回った。 賃金の伸び率は前月比でわずか0.2%に鈍化し、3ヵ月年率換算で2.8%と、2021年初頭以来最低のペースとなった。 FRBは2024年に2回の利下げを実施し、緩和サイクルは9月に始まると市場は予測している。

先行指標が弱い。 シカゴPMIとCB消費者信頼感指数は、期待指数が2013年以来2番目に低い水準まで低下し、下振れに驚いた。 求人倍率は過去3年間で最低の水準まで落ち込んだ。

地域の展望ユーロ圏

第1四半期の回復はディスインフレによる減速で曇り

2%までのラスト1マイルは、粘り強いものになる可能性がある。 これは、サービスインフレの鈍化が食料品価格の反発によって相殺されたことと、今月天然ガスに対する一時的な減税が終了したことによるエネルギーコストの下落幅が縮小したためである。 4月のコア・インフレ率は3.0%に低下し、2022年3月以来の低水準となった。 一方、ユーロ圏のヘッドラインインフレ率は前年比2.4%と堅調を維持し、コアは同2.7%とさらに冷え込んだ。

不況は回避された ユーロ圏経済 2024年第1四半期の成長率は0.3%増と、2022年第3四半期以来の高成長となり、市場予想(0.1%増)を大幅に上回った。 通貨圏の最大経済国のうち、ドイツとフランスのGDPは0.2%増、イタリアは0.3%増、スペインは0.7%増と、いずれも市場予測を上回った。 年間ベースでは、欧州圏の成長率は0.4%と予想の0.2%を上回った。

6月が終わって、その後は? ECBの6月定例理事会での利下げは決定事項のように見え、金融市場では25bpsの利下げが実施される確率が90%を超えている。 その後どうなるかは、まだ論争が続いている。 最近の米国のインフレ再加速は、インフレが共通圏に波及する懸念を高めている。一方、最近の原油価格の上昇とユーロ安は、国内的な理由でインフレ期待を押し上げる可能性が高い。 市場が長期金利上昇体制よりも恐れるのは、政策の誤りである。 もしカットする明確な必要性がないのであれば、これは様子を見るもうひとつの理由となる。

今週

嵐の後の静けさ – 今週は英国が優勢

米国は終わりだ。 今後数日間、投資家は重要データの発表と連邦準備制度理事会(FRB)の利上げ決定による乱高下から立ち直ろうとするだろう。 久しぶりに、米国のデータは英国のマクロ指標発表の後塵を拝することになる。

マクロからエッジへ。 週明けの主な注目点は、年央にはインフレ率が2%程度まで低下すると予想されていることから、市場がイングランド銀行に期待するタカ派的な姿勢がどの程度正当化されるかだろう。 火曜日のBRC販売モニター、住宅価格指数、新車登録台数、木曜日のS&Pグローバル英国雇用統計とBOE金利決定、金曜日のGDPを注視したい。

注目されるイングランド銀行 英国の政策決定者は、政策金利を据え置くと予想している。 しかし、6月の利下げリスクの高まりと、11月の緩和サイクル開始を見込む市場との間にはギャップがあるようだ。

RBAのフリップフロップ 豪中銀は、第1四半期の労働市場とインフレ率に上振れ のサプライズがあったことから、よりタカ派的なスタンスに転じるとの期 待を裏切る可能性がある。 これは、政策当局が3月にハト派寄りに傾き始めた直後のことだ。 市場はRBAが来年末まで緩和サイクルを開始しないと予想しており、同中央銀行が金利を引き下げるのは最も遅い時期のひとつとなる。

FXビュー

FRB、ドルの強気を抑制

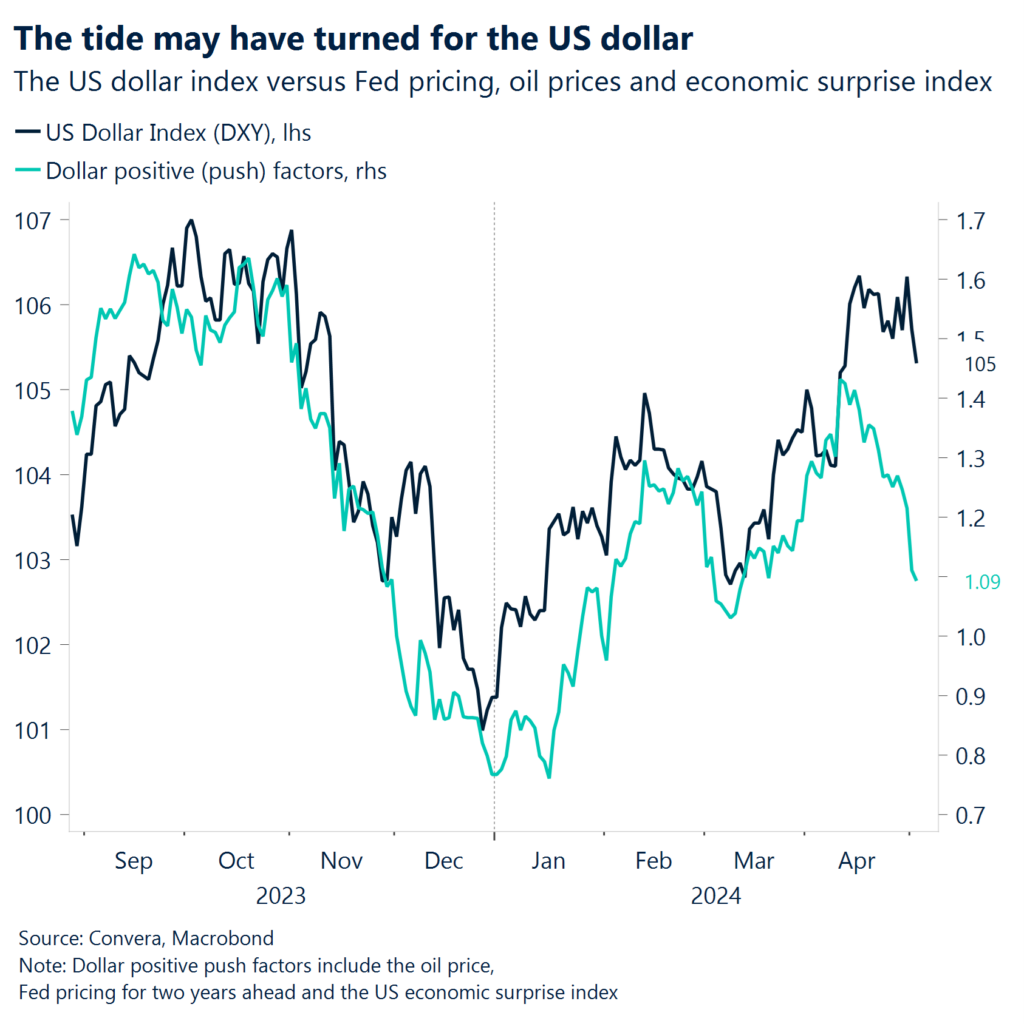

米ドル 2024年最悪の週4月に世界の通貨ペアの60%以上に対して上昇した米ドルは、5月に入って守勢に転じ、ドル指数は週間で1.4%下落し、3週間ぶりの安値となった。 今年に入ってからは、インフレの上振れサプライズが米ドルのアウトパフォームを牽引してきたが、パウエルFRB議長が米追加利上げの懸念を和らげたことで、米利回りは1カ月ぶりの低水準近くまで後退し、ドル高から脱却した。 今年に入り、トレーダーは1月に100億ドルの反対金利を賭けていたが、2024年には利下げが6回から1回に大幅に縮小されるという市場の予想と並行して、360億ドル以上の利上げに賭けるようになった。 従って、一般的な市場動向に逆らう逆張り戦略は、特にFRBに対するタカ派的センチメントがピークに達した今、その魅力を増している。 しかし、FRBは展開される経済データに対応しているため、今後数ヶ月のデータは政策方針、ひいてはドルにとって極めて重要である。

ユーロ、3週間ぶりの高値を試す 今週はアクションが多く、EUR/USDの1週間の実現ボラティリティは6.8%(年率)と2週間以上の高水準に上昇した。 そのような背景にもかかわらず、今月は買いが始まったところとの差を縮めるには不十分なパフォーマンスとなり、4月は4ヶ月連続のマイナスとなり、2022年第3四半期以来最悪の月次推移となった。 FRBが5月の会合でタカ派に転じることを渋っているため、ユーロの弱気心理は和らいだ。 1週間のプットへのリスク反転バイアスは、3月13日以降で最も中立的なポジションにスケーリングされた。th これは、6月のECB金利決定までの時間軸を考慮したにもかかわらず、目先のユーロ安に対する市場の懸念が後退したためである。 だからといって、何もないわけではない。 ユーロは1971年以来、対グリーンバックで平均0.68%下落している。 直近の1.065-1.075ドルのレンジから抜け出したユーロは、現在1.0798ドル(200日SMA)の強いレジスタンスに直面しており、上昇の妨げとなる可能性があるが、このレベルを突破すれば、ユーロは1.0840ドル(100日SMA)まで上昇し、4月の損失を取り戻す可能性がある。

GBP 強い反発も逆風を控えている。 特に米国と日本では、GBP/USDとGBP/JPYの週間変動率がそれぞれ9%と22%(年率)に達し、GBP/JPYは5年平均の2倍となった。 英国のギルト利回りは、FRBが再利上げ懸念を後退させ、世界的なリスク選好の回復を支えたことから、世界の同業者とともに5ヵ月ぶりの高水準から急低下した。 ポンド/米ドルは、1.2550ドル付近の200日移動平均線を上回り、直近の年初来安値1.23ドルを2.6%上回ったが、2024年の高値1.29ドル付近を2%下回った。 ポンド/米ドルは過去13年のうち11年で5月に下落しており、平均1.7%の下落となっている。 それを見越して、投機筋は4月末に昨年11月以来のポンド・ネット・ショート・ポジションに移行した。 英ポンドはまた、BOEの金利見通しがハト派的に見直される可能性もある。 市場では現在、8月にBOEが利下げを実施する可能性は65%、年末までに2回目の利下げが実施される可能性はわずかだと見ている。 しかし、BOEが次回会合でハト派的な発言をすれば、利下げ観測が後退し、ポンドの利回り優位が弱まる可能性がある。

消費者物価指数のサプライズ後、スイスフランは反発。 月初日に対米ドルで7ヶ月ぶりの安値をつけたスイスフランは、スイスのインフレ報告が予想を上回ったため、力強く上昇した。 USD/CHFの日次ボラティリティは11%(年率換算)に達し、5年平均の7%を大きく上回った。 スイス国立銀行(SNB)は常に今期の物価上昇率の回復を予想していた。 第1四半期の平均消費者物価指数(CPI)は1.2%で、SNBの目標にほぼ一致した。 スイスフランは、SNBによる早い段階でのハト派的傾きにより、今年に入ってから世界通貨の20%弱に対して上昇しており、ブラック・スワン・イベントや地政学的緊張の高まりがセーフ・ヘイブン需要を喚起しないことを前提に、さらなる弱含みを予想している。

シーニー 乖離する中国の製造業調査。 中国経済の先行きは依然として混迷している。 中国の4月製造業PMIは50.4で、予想の50.3をわずかに上回ったが、3月の50.8より鈍化した。 生産は拡大したが、新規受注と輸出受注は伸び悩み、勢いが弱まった。 これとは対照的に、Caixin/S&P Global PMIは予想を上回る51.4と14ヵ月ぶりの急拡大を示した。 この民間調査では、堅調な外需が強調され、新規輸出受注は過去約3年半で最も早いペースで増加しており、公式データとは対照的であった。 異なる規模の企業を対象とする2つのPMI調査の乖離は、中国経済の回復の不均衡な性質を浮き彫りにしている。 米ドル/人民元は米ドル/円の軟調に影響され、1カ月ぶりの安値まで下落した。 とはいえ、米ドル/人民元は今後数カ月で7.3000ドルへ戻るかもしれない。 今週は、Caixin Services PMI、貿易収支、CPIが注目の経済指標となる。

日本円 日本は毅然とした態度で臨む 米ドル/円が160.00を超え34年ぶりの高値を更新した後、FX市場にとって非常に重要な週となった。 4月29日、日本の当局がFX市場に介入した。 日本の財務省は介入を肯定も否定もしなかったが、ウォール・ストリート・ジャーナルとダウ・ジョーンズ・ニュース・ワイヤーズの両紙は、オフレコ・インタビューで日本当局が介入を主導したことを認めた。 水曜日のFRBの決定後、さらに疑わしい介入が見られ、米ドル/円は153.00を割り込んだ。 ここから、投機筋は米ドル/円を160.00より上に押し戻すことに慎重になるかもしれない。 経済面では、4月のauじぶん銀行製造業PMIが前回の48.2から49.6へと8ヶ月ぶりの高水準に上昇し、景気拡大と縮小を分ける重要な50のレベルに近づいた。 売上増が見込まれるため、製造業は従業員を増員し、投入コストが幅広く上昇したにもかかわらず、販売価格を11ヵ月ぶりの高水準に引き上げた。 米ドル/円は、151.945近辺の過去のサイクルピークに向けた最初のプルバックがサポートになる可能性が高い。 149.80-151.40を持続的に下抜けた場合、トレンドの反転が確認される可能性がある。 来週は、auじぶん銀行日本サービス業PMI、家計消費、経常収支に注目が集まる。

CAD 1.36ドルに収束。 第1四半期のGDPとPMIが期待外れとなり、カナダの成長モメンタムが鈍化したことで、市場は日銀の短期的な利下げ観測を強め、6月に25bpsの緩和が実施されるとのスワップインプライド確率は68%に上昇した(前月比+19pp)。 カナダドル/米ドルは1.3780ドルと2週間ぶりの高値まで上昇し、4月の対ドル相場は1.5%以上下落した。 しかし、予想よりタカ派的でなかった米連邦公開市場委員会(FOMC)や金曜の米雇用統計(NFP)を受けてドルが反落したため、ルーニーの不調は救われた。 カナダドルのイールドカーブ後端は低下し、米国債利回りの動向と密接に連動した。一方、米国とカナダの2年債スプレッドの縮小は、週 末までのカナダドル全体の反発に寄与し、3週連続の上昇となった。 米ドル/加ドルの1ヵ月インプライド・ボラティリティは、マクロ・ボラティリティに牽引され、5ヵ月ぶりの高水準を維持。 35日SMAのサポート・レベルを通過したCADは、心理的なレベルであり、かつての2024年の天井である1.36ドルに挑戦する前に、1.3606ドル付近の50日SMAのレジスタンスに直面するだろう。

豪ドル 豪製造業PMIは慎重な回復を示唆。 豪ドル/米ドルは、先月の第1四半期消費者物価指数(CPI)が予想を上回ったことを受け、このところ強含みで推移しており、3週間ぶりの高値をつけている。 金融市場では2025年8月まで完全な利下げは織り込まれていない。 直近では、小売売上高が振るわなかったが、製造業PMIが前回の47.3から49.6に上昇したことで均衡が保たれ、製造業が拡大領域に近づいていることが示された。 生産高と新規受注は改善したものの、活動は依然として中立の50を下回っている。 高価な原材料と豪ドル安によりコスト圧力が強まり、投入価格と生産価格の上昇につながった。 豪ドル/米ドルは上昇に転じたものの、より広い意味では1-3月期のレンジ内にとどまっており、0.66付近の重要なレジスタンスを上抜けるまでは、中期的なバイアスはマイナスのままである。 オージーは欧州通貨、キウイ、そしてもちろん日本円に対して強い。 火曜日のRBA金利決定が重要で、小売売上高と建築承認も注目される。