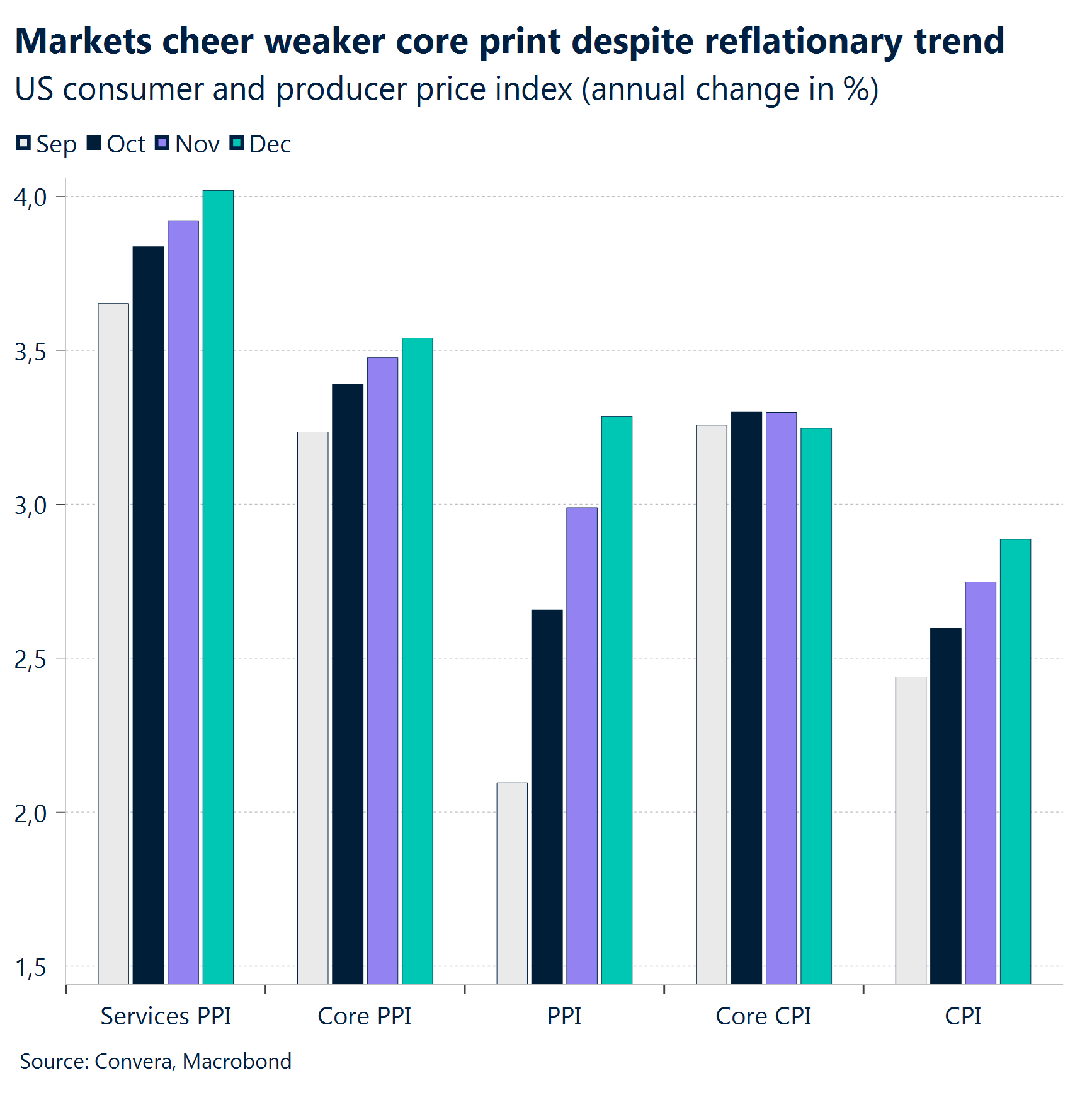

Entre les données macroéconomiques mitigées et les commentaires conciliants de la Fed, les marchés ne savent plus sur quel pied danser. Aux États-Unis, les données d’inflation plus faibles que prévu (IPP de base et IPC) ont apaisé les craintes de reflation. Le rapport du PCE, prévu pour la semaine prochaine, est très attendu.

Les ventes au détail sont en forte hausse, mais en deçà des prévisions. Néanmoins, le groupe témoin utilisé pour calculer le PIB a surpassé les estimations. L’indice de la Fed de Philadelphie a atteint son plus haut niveau depuis avril 2021, tandis que les inscriptions au chômage ont augmenté. Une semaine macroéconomique mitigée.

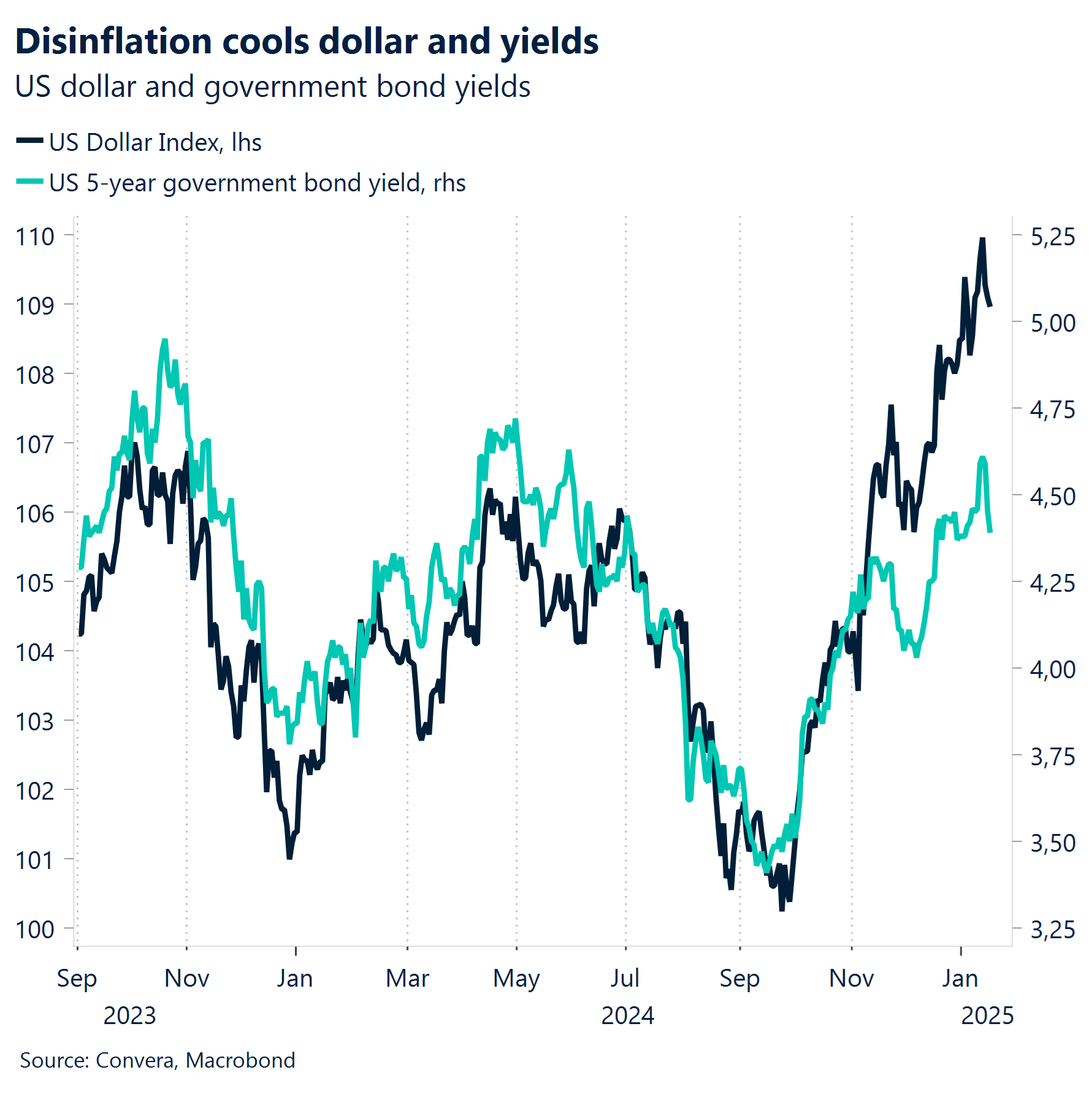

Les commentaires accommodants du gouverneur de la Fed, Christopher Waller, ont été déterminants pour le dollar et les rendements cette semaine qui ont tous deux baissé. En effet, Waller a fait pression pour une diminution potentielle des taux au premier semestre 2025 en raison de la baisse de l’inflation PCE.

Les décideurs de la BCE, à l’unanimité, se sont montrés favorables à une baisse de taux de 25 points de base en décembre. Ils devraient faire preuve de prudence, ce qui se traduit par une stabilisation autour de 2 % dans un contexte de ralentissement de l’inflation. La production industrielle de la zone euro a augmenté de 0,2 % en novembre. Toutefois, la croissance reste faible.

Au Royaume-Uni, l’inflation a ralenti pour atteindre les 2,5 %, de même que les taux de base (3,2 %) et les services (4,4 %), ce qui accroît les attentes d’assouplissement de la BoE.

L’indice du dollar américain (DXY) a baissé après 6 semaines consécutives dans le vert. Le dollar s’est heurté à la barre des 110,0 et a été ralenti par les données d’inflation plus faibles.

Depuis octobre 2024, la paire GBP/USD a chuté de près de 10 % et a atteint sont niveau le plus bas depuis 25 mois. Elle frôle les 1,21 $, et la barre des 1,20 $ est considérée comme un objectif de baisse clé.

Macroéconomie mondiale

L’économie américaine fait preuve de vigueur, la Fed est conciliante

Une semaine volatile. Les investisseurs ont dû composer avec des données macroéconomiques mitigées et des commentaires de la Fed conciliants, ce qui s’est traduit par des sessions boursières volatiles. Même si les chiffres de l’inflation américaine (IPP et IPC), meilleurs que prévu en début de semaine, avaient apaisé les inquiétudes, de nouvelles données économiques et les déclarations de la Fed les ont ravivées. Les ventes au détail ont augmenté, mais en deçà des attentes (-), tandis que le groupe témoin a dépassé les estimations (+). L’indice de la Fed de Philadelphie a atteint son niveau le plus élevé depuis avril 2021 (+). Les inscriptions au chômage ont augmenté pour atteindre les 217 000, conséquence des licenciements pendant les fêtes de fin d’année (-).

Christopher Waller se montre conciliant. Malgré l’incertitude, un marché du travail qui se stabilise et un secteur manufacturier revitalisé suggèrent une certaine résilience. Les propos accommodants du gouverneur de la Fed, Christopher Waller, ont inversé la vapeur en ce qui concerne le sentiment du marché. Cela a entraîné la baisse du dollar et des rendements. Il s’est dit favorable à d’éventuelles baisses de taux début 2025, motivé par la baisse de l’inflation PCE. Toutefois, nous restons sceptiques quant à une chute de l’inflation à 2 % cette année. Les pressions reflationnistes semblent au contraire refaire surface.

La BCE compte assouplir sa politique monétaire en janvier. Les décideurs de la BCE, à l’unanimité, se sont montrés favorables à une baisse de taux de 25 points de base en décembre, la troisième consécutive. Ils ont mis l’accent sur une approche prudente et flexible pour éviter la stagnation économique ou l’inflation galopante. Philip Lane, l’économiste en chef, a mis en garde contre un assouplissement prématuré. De son côté, Mario Centeno a suggéré que les taux pourraient se stabiliser autour de 2 % à mesure que l’inflation ralentit.

La croissance ne s’améliore pas. Les perspectives macroéconomiques restent peu encourageantes. La production industrielle de la zone euro a augmenté de 0,2 % en novembre, mais elle est trop faible pour signaler une reprise. L’Allemagne reste un frein majeur : le pays a enregistré sa deuxième contraction annuelle consécutive en 2024 (pour la première fois depuis 2003), et les perspectives pour 2025 ne sont pas meilleures.

L’inflation ralentit au Royaume-Uni. Les prix à la consommation au Royaume-Uni ont augmenté de 2,5 % en décembre par rapport à l’année précédente, soit moins que les prévisions attendues (2,6 %). De plus, l’inflation de base (3,2 %) et des services (4,4 %) a ralenti plus que prévu. C’est une bonne nouvelle pour les décideurs politiques de la Banque d’Angleterre et les acteurs du marché qui espèrent un certain répit après les turbulences sur le marché des obligations britanniques. Celles-ci ont entraîné les obligations d’État de référence à leur plus haut niveau depuis 17 ans.

La NFIB est optimiste. Les investisseurs se sont montrés indifférents en ce qui concerne le solide rapport de la NFIB. Celui-ci a montré que l’optimisme des petites entreprises était à son plus haut niveau depuis 2018. Les politiques favorables à la croissance, telles que la déréglementation et les réformes fiscales, pourraient stimuler les petites entreprises, la moitié des propriétaires d’entreprises s’attendant à de meilleures conditions économiques (chiffre le plus élevé depuis 1983). Cependant, cet optimisme peut être motivé par des raisons politiques, car les propriétaires de petites entreprises sont plus susceptibles d’être partisans de Donald Trump, une tendance observée après ses deux élections. La seconde moitié de l’année sera déterminante pour savoir si ces attentes se matérialiseront.

Pourquoi les rendements augmentent-ils ? Les facteurs à l’origine de la récente augmentation des rendements des bons du Trésor américain à long terme font grand débat. Des données économiques plus fortes que prévu et une tendance désinflationniste en stagnation ont sans aucun doute poussé les investisseurs à réduire leurs attentes quant à une baisse des taux d’intérêt de la Fed. Cela a entraîné une hausse des rendements. Cependant, les pressions budgétaires croissantes contribuent également à cette tendance. Les investisseurs exigent désormais une prime plus élevée pour la détention d’obligations à long terme par rapport aux obligations à court terme. Cela illustre les inquiétudes concernant l’augmentation des émissions de dette et la situation budgétaire précaire aux États-Unis. La prime de terme pour les obligations du Trésor à 10 ans a grimpé à 60 points de base, son niveau le plus élevé depuis 2015, témoignant d’une préférence croissante pour les titres à échéance plus courte.

Perspectives sur le marché des changes

Des variations plus intenses à prévoir

USD Le dollar se heurte à une certaine résistance. L’indice du dollar américain (DXY) a baissé après 6 semaines consécutives dans le vert. Le dollar s’est heurté à la barre des 110,0, près de son plus haut niveau depuis novembre 2022. Les récentes actualités suggèrent que l’administration Trump pourrait adopter une approche plus mesurée et plus progressive de l’application des tarifs douaniers, ce qui a pesé sur le dollar. En outre, malgré le fait que la plupart des données macroéconomiques soient meilleures que prévu, les chiffres plus faibles de l’inflation sous-jacente ont pesé sur les rendements sur l’ensemble de la courbe et donc sur le dollar, mettant en évidence leurs fonctions de réaction asymétriques. La tendance à la hausse qui a débuté en octobre dernier reste toutefois intacte, tant que le DXY reste au-dessus de 108,60. Des données américaines décevantes et une réévaluation conciliante des attentes en matière de taux de la Fed sont nécessaires pour provoquer un dénouement plus marqué des positions haussières sur le dollar. Cela étant, tous les regards sont tournés vers l’investiture du président élu Donald Trump (le 20 janvier). Il s’agit de savoir si les décrets sur le commerce seront mis en œuvre rapidement et renforceront encore le dollar. En effet, la volatilité implicite du dollar sur une semaine a atteint son plus haut niveau depuis l’élection de novembre, alors que les traders se positionnent en vue de fluctuations monétaires plus intenses à venir.

EUR Peine à se redresser. Même s’il a atteint son niveau le plus bas par rapport au dollar depuis deux ans, l’euro est en passe de réaliser sa première hausse hebdomadaire en trois ans, soutenu par un dollar globalement plus faible en raison des nouvelles sur les tarifs douaniers et des données américaines mitigées. Toutefois, il s’agit seulement de la troisième hausse hebdomadaire de la paire EUR/USD depuis fin septembre, qui enregistre une baisse de plus de 9 % sur cette période. L’euro est toujours influencé (négativement) par les développements extérieurs et les faibles perspectives de croissance économique de l’Europe. La paire EUR/USD s’est récemment trouvé en deçà des niveaux habituellement suggérés par les différentiels de taux à court terme, ce qui suggère que la paire devrait se négocier plus près de 1,05 $. Toutefois, les positions baissières sur l’EUR continuent de prendre de l’ampleur avec des appels à la parité toujours suspendus sur la paire. Il manque à ce stade des preuves convaincantes que nous sommes arrivés au terme de cette tendance à la baisse étant donné le contexte économique et politique faible qui pèse sur l’euro. L’amélioration des nouvelles cycliques en provenance de Chine soutiendrait les exportations européennes et l’euro, mais nous pensons qu’un renversement convaincant dépend d’un changement de discours haussier sur l’USD en raison de données américaines plus faibles et de nouvelles tarifaires plus accommodantes.

GBP Les risques sont inégalement orientés à la baisse. Depuis début octobre 2024, la paire GBP/USD n’a enregistré que 30 jours dans le vert et a perdu près de 10 % de valeur. Cette semaine, la paire est tombée à son niveau le plus bas depuis 25 moins, juste en dessous de 1,21 $. La situation pourrait empirer avant de s’améliorer pour la livre sterling, les traders considérant le niveau psychologique de 1,20 $ comme un objectif de baisse clé. Bien que les indices de vigueur relative quotidiens et hebdomadaires affichent des conditions de survente, ce qui pourrait provoquer un rebond à court terme, une reprise plus significative dépend en grande partie d’un revirement positif du dollar américain et de l’amélioration des données nationales au Royaume-Uni. Aucune de ces deux promesses ne s’est concrétisée cette semaine. La livre sterling continue de présenter une corrélation inverse avec les taux, mise en évidence par les trajectoires divergentes des paires GBP/USD et GBP/EUR par rapport aux écarts de rendement. Cela illustre les difficultés structurelles auxquelles l’économie britannique est confrontée. Le sentiment concernant les options reste baissier sur la livre sterling et les attentes de volatilité sont élevées, bien que les prix se soient assouplis cette semaine par rapport aux extrêmes pluriannuels observés la semaine précédente à la suite de l’effondrement du marché des gilts. À l’avenir, le positionnement positif de la GBP constitue un obstacle supplémentaire pour la livre sterling, car les spéculateurs sont toujours en position nette acheteuse sur la GBP. De plus, l’indice GBP pondéré en fonction des échanges commerciaux s’est affaibli par rapport aux récents sommets. Il reste cependant au-dessus du niveau moyen depuis le vote du Brexit à la mi-2016, et bien au-dessus des niveaux les plus bas lors du mandat Truss en 2022.

CHF Limité et onéreux. Le franc suisse est enfin repassé au vert après 5 semaines de baisse consécutives par rapport au dollar, la paire s’échangeant à 0,92. Un dollar américain globalement plus faible a été le catalyseur, compte tenu de l’absence de données de premier plan en provenance de la Suisse, à l’exception d’une confiance des consommateurs supérieure aux attentes. La paire EUR/CHF a également légèrement baissé, mais reste coincée dans une fourchette étroite de 1 % depuis le début de l’année. Elle se retrouve incapable de se maintenir au-dessus de 0,94 ou en dessous de 0,935. Malgré un début d’année 2025 plus faible, le franc demeure l’une des devises les plus chères du G10 selon les critères de valorisation. La BNS devrait réduire ses taux d’intérêt en fonction des prix du marché au moins une fois de plus cette année. Cependant, compte tenu des perspectives d’inflation plus faibles, un réétalonnage accommodant pourrait voir le franc s’affaiblir davantage, surtout si la tolérance de la BNS à l’égard d’un franc fort s’estompe.