- Bloqueo del cierre. El reloj sigue avanzando en el cierre del Gobierno estadounidense, que se prolonga ya tres semanas y amenaza con tener repercusiones económicas más amplias.

- Inflación fallida. La inflación estadounidense subió menos de lo previsto, hasta el 3%, en septiembre, lo que hizo bajar los rendimientos y afectó al dólar en general.

- Recortes de la Fed cimentados. Los mercados dan por descontado un recorte de la Reserva Federal en los próximos días y un total de 50 puntos básicos a finales de año. Sin embargo, sin datos de empleo a mano, será difícil especular mucho más allá de la reunión de diciembre.

- Tensiones comerciales. El hecho de que Trump haya puesto fin a las conversaciones comerciales con Canadá se suma a las sombrías perspectivas para el CAD, pero el optimismo sobre las próximas conversaciones comerciales entre Estados Unidos y China ha ayudado a impulsar el sentimiento de riesgo global.

- Resistencia del USD. El rebote del dólar estadounidense se prolonga, lo que sugiere que los operadores consideran que los recientes titulares comerciales son más ladridos que mordiscos y apuestan por que los fundamentos acaben anulando el ruido.

- Las ganancias rugen. El 85% de las empresas del S&P 500 superan las estimaciones de beneficios, lo que refuerza el apetito por el riesgo.

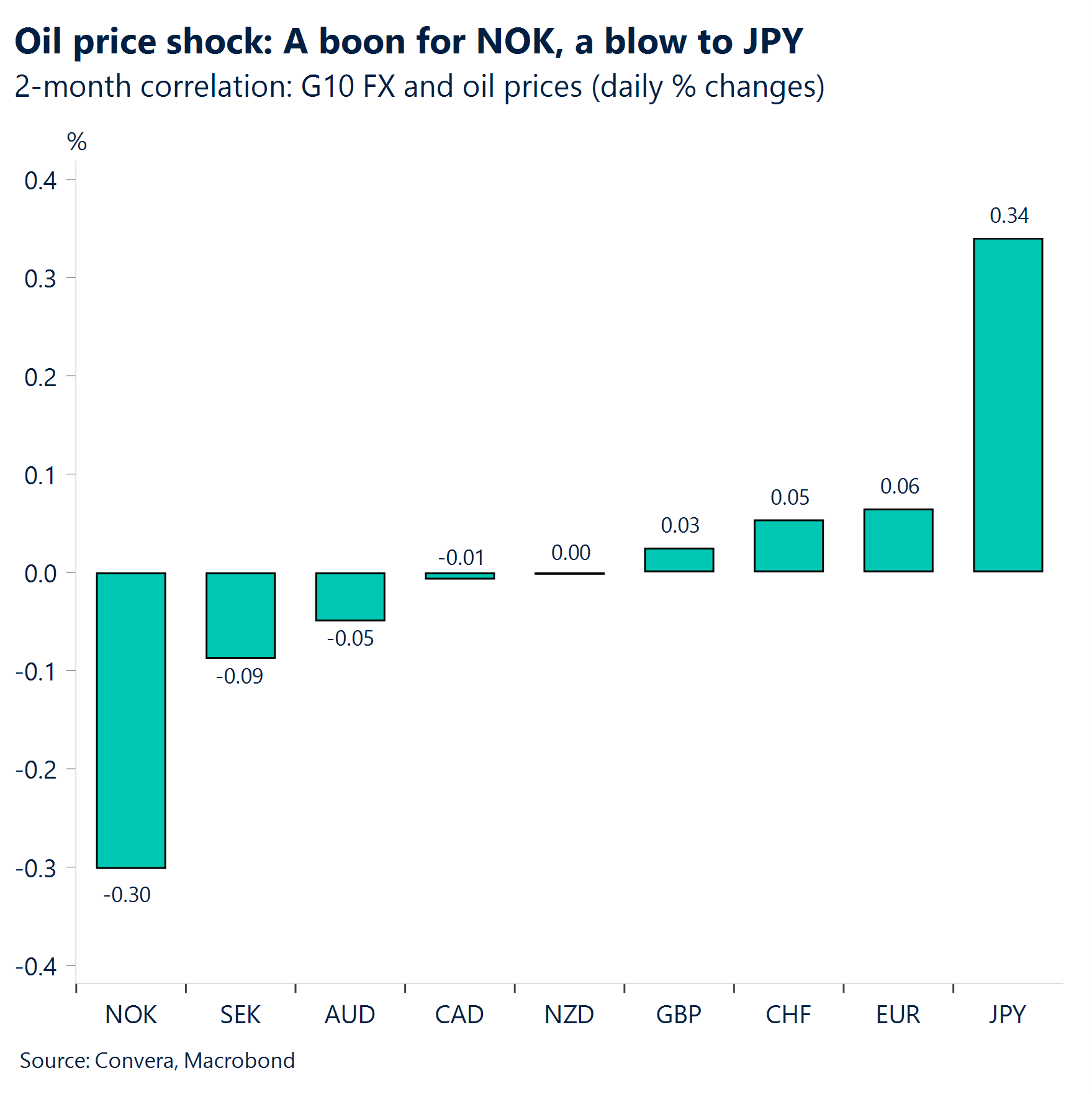

- Regreso del crudo. Las repercusiones de las sanciones de EE.UU. a Rusia están impulsando al alza los precios del petróleo -más de un 7% en una semana-, lo que se está convirtiendo en un motor más potente del tipo de cambio. Hasta ahora, el impacto ha sido más claro en la recuperación de la corona noruega y en la renovada presión sobre el yen japonés.

Global Macro

Los metales se funden

Tensiones comerciales entre Estados Unidos y China. Los informes de que la Casa Blanca estaba considerando la posibilidad de imponer nuevas restricciones a las exportaciones de productos informáticos estadounidenses a China reavivaron la preocupación por una escalada de las fricciones comerciales, que afectaría especialmente al sector tecnológico. Se espera que el presidente Trump y el presidente Xi Jinping se reúnan en Asia la próxima semana.

Inflación. El IPC estadounidense fue más bajo de lo esperado. Tanto la variación del IPC general como la del subyacente a 12 meses se situaron ligeramente por debajo de las previsiones, en el 3,0%. Esto apunta casi con toda seguridad a un nuevo recorte de tipos por parte de la Fed la próxima semana. En el Reino Unido, la tasa de inflación anual se mantuvo inesperadamente estable en el 3,8% en septiembre (por debajo de la previsión del 4%), mientras que la tasa de Canadá se aceleró hasta el 2,4% (por encima de la previsión del 2,3%), creando un panorama divergente que alimentó las apuestas por un recorte de los tipos del Banco de Inglaterra, pero moderó las expectativas similares para el Banco de Canadá.

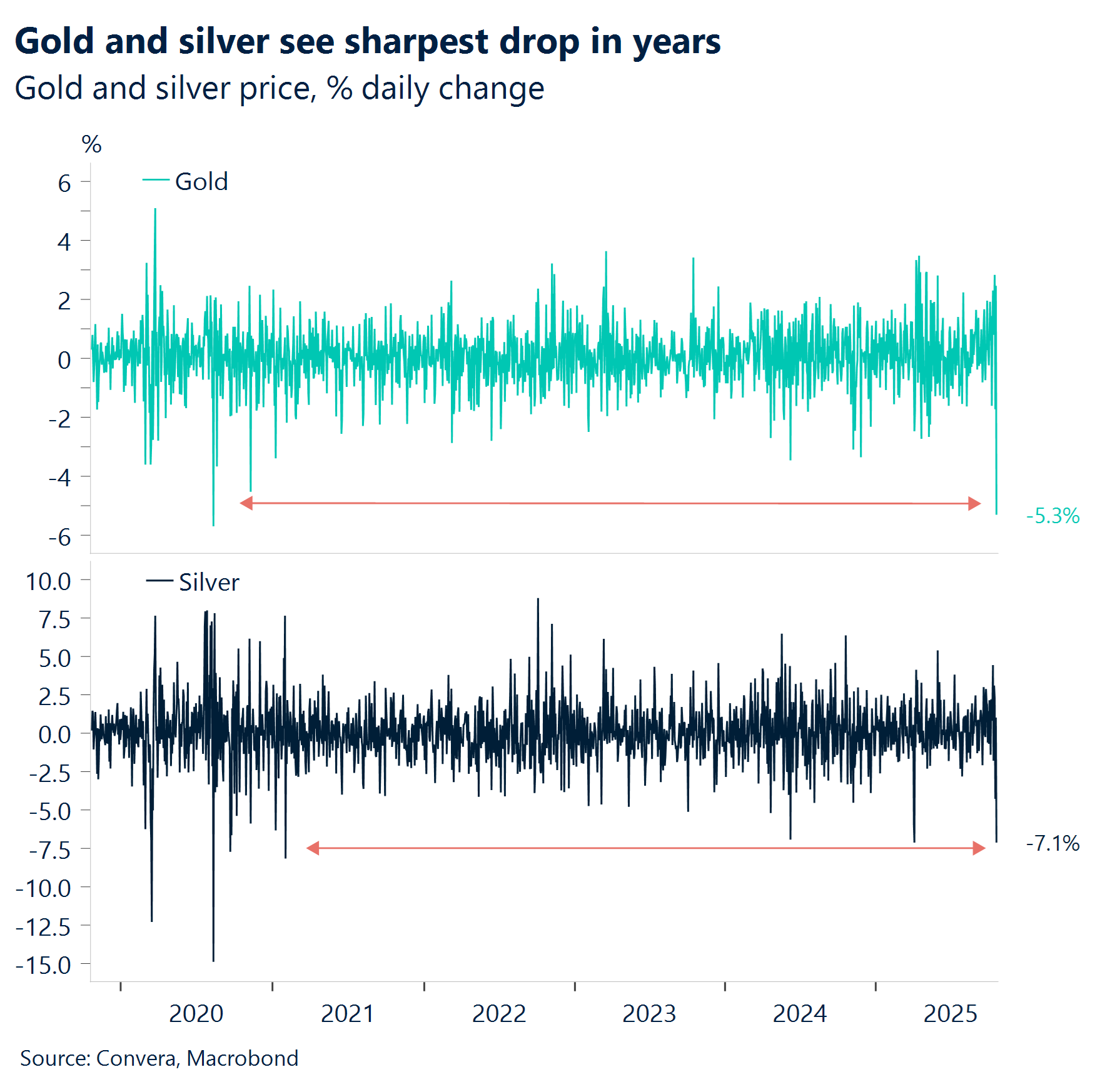

El impulso se estancó. El oro y la plata cayeron un 5,3% y un 7,1% respectivamente en un solo día, lo que supone una de sus mayores caídas en casi cinco años.

Resultados empresariales en EE.UU. Los resultados empresariales del tercer trimestre en EE.UU. arrojaron un panorama desigual para los mercados de renta variable. Los buenos resultados de las empresas industriales (Honeywell, Union Pacific) y T-Mobile sirvieron de apoyo. Sin embargo, las grandes decepciones tecnológicas lastraron el ánimo, sobre todo el inusitado fracaso de Netflix en sus resultados y la importante caída de las acciones de Tesla tras un fuerte estrechamiento de los márgenes de beneficio. A pesar de los fallos individuales, aproximadamente el 85% de las empresas del S&P 500 que han presentado sus informes hasta la fecha han superado las estimaciones de beneficios, lo que sitúa la temporada global en la senda de los mejores resultados desde 2021.

Cierre de EE.UU. El cierre de 24 días del gobierno estadounidense, el segundo más largo de la historia, no da señales de terminar. Su continuación plantea un riesgo cada vez mayor de perjudicar considerablemente a la economía en general.

Movimientos de Mercado

El dólar se atrinchera

USD El dólar encuentra fuerza en el vacío. El índice del dólar ha subido un 0,6% en lo que va de semana, ya que esta semana ha habido menos riesgos principales que hagan tambalear la confianza en el billete verde: pensemos en las preocupaciones sobre el crédito y las tensiones comerciales entre China y EE.UU. de la semana anterior. La reciente resistencia del dólar también se debe a la falta de datos frescos debido al cierre en curso. En la temporada de resultados del tercer trimestre, con la mayoría de los componentes del S&P superando las estimaciones de los analistas, los inversores están tomando esto como un indicador de la resistencia económica, descontando, por ahora, lo que parece un pasado lejano de malos datos del mercado laboral. Este optimismo infla las expectativas, y es probable que el dólar tienda a la baja una vez que los datos se reanuden y empiecen a decepcionar. Dicho esto, la única publicación del BLS -el informe de inflación- de hoy no cumplió las expectativas, lo que provocó una ligera caída de los rendimientos y del dólar en general, al tiempo que se afianzaban las apuestas de la Fed de dos recortes de tipos antes de fin de año. Dicho esto, seguimos esperando un dólar más fuerte a finales de mes: junto a un probable recorte, se espera un lenguaje cauteloso – al igual que vimos en septiembre, cuando este tipo de mensajes ayudó a subir el dólar.

EUR Vacío catalizador, riesgo a la baja. Esta semana, el euro bajó un 0,4% frente al dólar, y más de un 1% en lo que va de mes. La prima de riesgo político de Francia sigue siendo elevada, como demuestra el diferencial FR-DE a 10 años, que sigue rondando los 80 puntos básicos. La rebaja de la calificación crediticia de Francia por parte de S&P Global el pasado viernes ha debilitado el euro durante la semana, reavivando la preocupación por la segunda economía del bloque y su todavía frágil contexto político. El descenso del euro también se justificó por la ausencia de nuevos catalizadores procedentes de las mismas fuerzas que alimentaron su repunte en el primer semestre de 2025, a saber, la debilidad del dólar, ya fuera a través de los datos macroeconómicos o de la política monetaria. Con el cierre del Gobierno en curso, la Reserva Federal ha entrado en su periodo de bloqueo antes de la reunión de política monetaria de octubre. El par EUR/USD se mantiene en el nivel de 1,16, pero se ve apoyado por el dato de inflación de EE.UU., más débil, que impide una ruptura por debajo de este nivel clave.

GBP En vilo en medio de señales contradictorias. La libra esterlina cotizó con altibajos esta semana, ya que las señales macroeconómicas contradictorias enturbiaron las perspectivas. La inflación británica, menor de lo esperado, reavivó las apuestas de relajación del Banco de Inglaterra, elevando las probabilidades de recorte de tipos en diciembre a casi el 70% y provocando un repunte de los gilts. Sin embargo, unas ventas minoristas mejores de lo previsto y un repunte de la confianza de los consumidores ofrecieron un contrapeso, sugiriendo que el consumo británico sigue siendo resistente y moderando potencialmente las expectativas moderadas. La reacción de la libra ha sido matizada. Si bien la bajada de los tipos suele lastrar la divisa, el Reino Unido sigue ostentando una de las tasas terminales más elevadas del G10, lo que limita las caídas. El GBP/USD se mantiene por encima de su media móvil de 200 días cerca de 1,32 $, un pivote técnico clave. Una ruptura por debajo dejaría al descubierto el mínimo de agosto en 1,31 $, siendo 1,30 $ el siguiente soporte importante. Los mercados de opciones muestran una creciente demanda de protección a la baja antes del evento de riesgo presupuestario de noviembre. Con un sentimiento frágil y riesgos macroeconómicos en aumento, la libra esterlina sigue siendo vulnerable a una mayor debilidad a pesar de los focos de fortaleza económica.

CHF Misiva suiza. El primer resumen de la política del Banco Nacional Suizo ofreció pocas sorpresas, reafirmando su reticencia a recortar los tipos por debajo de cero y mostrando una preocupación limitada por los aranceles estadounidenses. Aunque el BNS reiteró su disposición a intervenir en los mercados de divisas, no dio nuevas pistas sobre su postura respecto al franco, señal de que los responsables políticos siguen siendo prudentes pero no pesimistas. Así pues, el franco sigue obteniendo mejores resultados, con una apreciación de alrededor del 1,1% frente al euro en lo que va de octubre, y es la única divisa importante que se ha fortalecido frente al dólar este mes. Los elevados riesgos geopolíticos y la incertidumbre política en el exterior han reforzado el papel del franco como activo refugio, impulsando la demanda y llevando al EUR/CHF a mínimos cercanos a la década. Los operadores están pagando cada vez más por las opciones de venta que apuestan por una caída del EUR/CHF, en lugar de las opciones de compra que anticipan un rebote, una clara señal de sesgo direccional y de protección frente a nuevas subidas del CHF.