Los índices de referencia de la renta variable se acercan una vez más a máximos históricos, y el dólar estadounidense baja por quinta semana consecutiva. En general, el flujo de macro noticias no se ha movido en el mercado, ya que la expectativa de flexibilización de las políticas sigue apoyando el sentimiento.

Las cifras iniciales de nóminas indicaron que los empleadores agregaron 2,9 millones de empleos totales en el año hasta marzo, pero es probable que esto se revise a la baja en 818.000 de acuerdo con la primera revisión. Los funcionarios de la Fed no indicaron que las publicaciones cambiaran sus pronósticos.

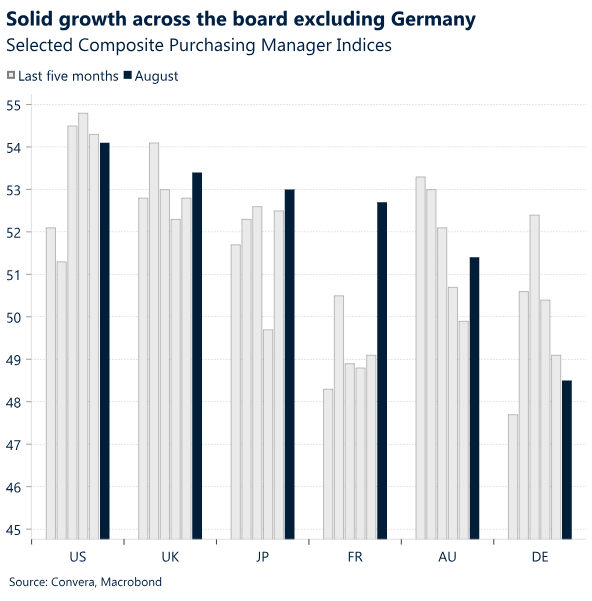

Los índices de gerentes de compras mostraron cierta resistencia económica sólida en los Estados Unidos en el lado de los servicios. El barómetro de servicios para el Reino Unido subió hasta 53.3, superando una previsión de 52.8. La medida lleva cinco meses consecutivos en territorio de crecimiento.

Los inversores han acogido con satisfacción la caída de la inflación y están fijando precios en baja recesión y altas probabilidades de recorte de tasas. La incompatibilidad de esas dos condiciones y las próximas elecciones presidenciales estadounidenses son las dos principales preocupaciones para nosotros en este momento.

Los salarios negociados en la Eurozona llegaron al 3,6% interanual en el segundo trimestre de 2024, por debajo del 4,7% del trimestre anterior. Esta reducción alivia las preocupaciones sobre una espiral de inflación de los precios salariales y fortalece los argumentos a favor del recorte de tipos de septiembre por parte del BCE.

Además de las huellas de inflación en Estados Unidos, la Eurozona, Australia y Tokio, los datos de confianza para Alemania y Estados Unidos también serán seguidos de cerca.

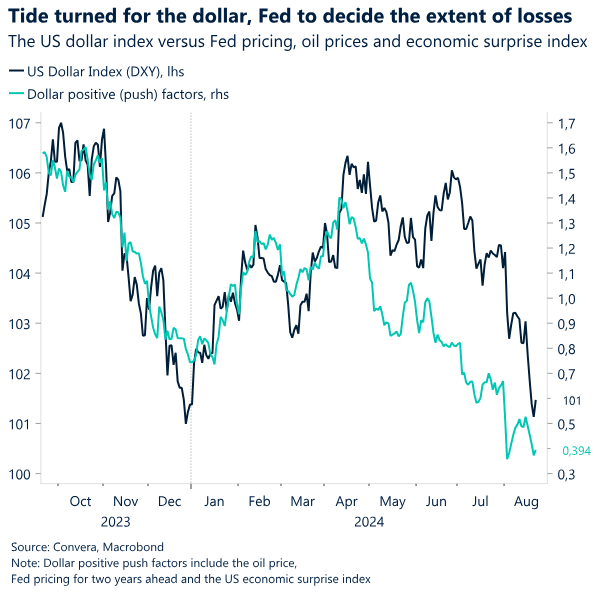

El impulso bajista del dólar estadounidense creció esta semana, con el índice del dólar estadounidense (DXY) cayendo a su nivel más bajo de 2024. El dólar está a punto de registrar su mayor caída mensual desde noviembre.

Global Macro

Las reuniones de septiembre siguen en el aire

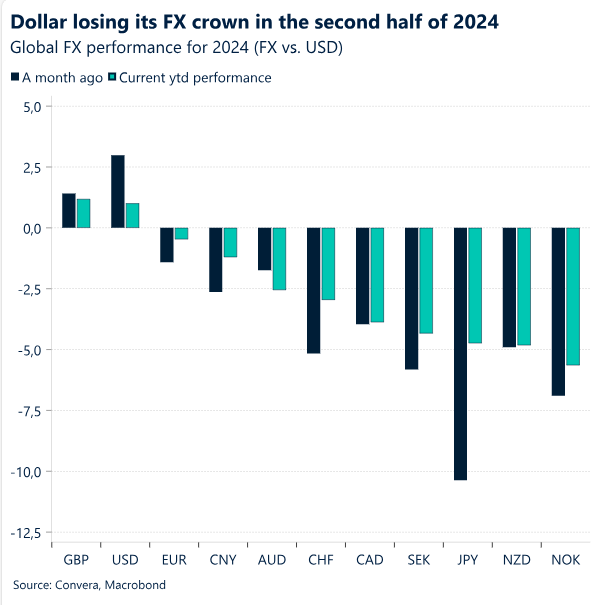

Riesgo. Los inversores parecen haber olvidado el shock de volatilidad de hace dos semanas y media. Los índices de referencia de la renta variable mundial se están acercando a sus máximos anteriores a medida que el capital siguió fluyendo del dólar estadounidense al euro, la libra esterlina, el yen y el yuan. En general, el flujo de macro noticias de esta semana no ha alterado demasiado la narrativa global. Las expectativas de una flexibilización significativa de las políticas en los próximos meses integrada en los precios de mercado no se han movido, ya que los indicadores de gestión de compras para los Estados Unidos y el Reino Unido superaron el consenso.

Dos riesgos. La totalidad de los datos sigue aumentando la confianza de los responsables políticos en reducir los tipos de interés a un nivel más neutro. La inflación está disminuyendo y el mercado laboral se está enfriando. Ambos han sido bien recibidos por los inversores, ya que el ritmo ha sido lo suficientemente rápido como para justificar recortes de tipos sin aumentar los riesgos de recesión materialmente. La incompatibilidad de esas dos condiciones (ninguna recesión acompañada de una relajación significativa de las políticas) y las próximas elecciones presidenciales estadounidenses son las dos principales preocupaciones para nosotros en este momento.

Ningún cambio. A las autoridades estadounidenses les gustaría que el ajuste de las tasas se produjera gradualmente como señalaron la mayoría de los funcionarios de la Fed esta semana en Jackson Hole. También parece que la revisión de las nóminas no alteró sus opiniones sobre hacia dónde debería dirigirse la política monetaria. Esto significa que el próximo PCE y el próximo informe de trabajo decidirán el destino de la reunión del FOMC en septiembre.

Divergencia. Para el BCE parece más directo con un recorte de 25 puntos básicos el movimiento práctico sobre la mesa. El Banco de Inglaterra podría quedarse en septiembre, mientras que el Banco de Japón bajo Kuroda mantuvo abierta su posibilidad de otra subida este año. Por lo tanto, los bancos centrales están empezando a divergir entre sí.

La calma después de la tormenta continúa. Los índices de referencia de la renta variable se acercan una vez más a máximos históricos, y el dólar estadounidense baja por quinta semana consecutiva. Los próximos datos sobre inflación en todo el mundo se utilizarán como nuevo impulso para modificar o reafirmar potencialmente las elevadas apuestas de flexibilización de políticas para los bancos centrales del mundo desarrollado. Además de las huellas de inflación en Estados Unidos, la Eurozona, Australia y Tokio, los datos de confianza para Alemania y Estados Unidos también serán seguidos de cerca.

Vistas de FX

La tendencia hacia la flexibilización está afectando negativamente al dólar

USD Quinta pérdida semanal sucesiva. El impulso bajista del dólar estadounidense creció esta semana, con el índice del dólar estadounidense (DXY) cayendo a su nivel más bajo de 2024. El dólar está a punto de registrar su mayor caída mensual desde noviembre, ya que los mercados siguen convencidos de que la Fed recortará las tasas en al menos 25 puntos básicos en sus próximas tres reuniones de este año. Con el cambio de atención de la inflación al mercado laboral, la enorme revisión a la baja de las nóminas publicada esta semana apoyó las perspectivas de tasas y la depreciación del dólar. Sin embargo, la actual resiliencia económica de Estados Unidos, vista a través de las encuestas del PMI, detuvo la venta del dólar y vio cómo los rendimientos a corto plazo de Estados Unidos volvían a subir por encima del 4%. De hecho, los riesgos para el dólar a corto plazo están ligeramente inclinados al alza. La revalorización de la Fed ya ha avanzado bastante, con mercados más astutos que sus principales pares. Sin embargo, la próxima relajación de las condiciones financieras por parte de la Fed es típicamente una evolución negativa en dólares que tiene el potencial de superar las derivas positivas en dólares de la debilidad en el crecimiento europeo y chino. Estamos vigilando de cerca el manejo psicológico clave de 100 en el DXY, que solo ha estado por debajo durante cinco días de los últimos dos años. Una ruptura por debajo podría soportar una aceleración a la baja. La medida preferida de inflación de la Fed publicada la próxima semana será una prueba clave.

EUR La fortaleza oculta las debilidades económicas. El repunte del euro de ~3% en agosto ha sido implacable, llevándolo a un máximo de un año a mediados de semana, ya que los participantes del mercado aumentaron sus apuestas de alivio de la Fed. Si bien el euro tiene posibilidades de poner a prueba el techo de rango de 30 meses alrededor de los 1,12 dólares (el máximo de julio de 2023), el impulso se está desacelerando. Desde una perspectiva técnica, el indicador de impulso del RSI se encuentra en territorio de sobrecompra, lo que probablemente indique un retroceso. Desde una perspectiva fundamental, el impulso económico sigue debilitándose. El índice Citi Surprise de la zona euro cayó a un nuevo nivel de 11 meses y el crecimiento salarial negociado para el segundo trimestre disminuyó desde mínimos históricos, lo que plantea un fuerte argumento a favor de los recortes de tipos del BCE en septiembre y más allá. Junto con los elementos fundamentales, las perspectivas a tres meses para el euro siguen siendo bajistas debido a los persistentes riesgos políticos tanto en la Eurozona como en Estados Unidos. En tiempos de incertidumbre, el dólar tiende a beneficiarse a través del canal refugio.

GBP Extiende ganancias más allá de $1.31. El GBP/USD cotiza a solo 20 pips de un máximo de 2 años y las perspectivas a largo plazo siguen siendo alcistas dada la ruptura sostenida por encima de su promedio móvil de 200 semanas. La libra esterlina ha recibido un nuevo impulso gracias a un repunte en el apetito por el riesgo, haciendo un seguimiento de las acciones globales al alza, pero los datos del PMI del Reino Unido superados en todos los ámbitos también sugieren que la recuperación económica británica tiene más margen para funcionar. El GBP/USD ha subido durante 11 días de las últimas 12 sesiones bursátiles y se mantiene cerca de $1.31, un nivel que solo ha pasado cuatro días por encima de los últimos 523 días bursátiles. De acuerdo con los precios de las opciones de divisas, la probabilidad implícita de que el GBP/USD esté por encima de $1.32 al final del año es de alrededor del 40% frente a una probabilidad del 25% de que esté por debajo de $1.28. Pero en el corto plazo, el índice de fortaleza relativa se encuentra en territorio de sobrecompra, y las diferencias de tipos también apuntan a que la libra esterlina está sobrecargada, en particular si las expectativas de recorte de tipos de los EE. Esto significa que podríamos ver un retroceso o un período de consolidación pronto. Sin embargo, frente al euro, la ruptura convincente por encima de su promedio móvil de 100 días esta semana, junto con un aumento en los diferenciales de rendimiento entre el Reino Unido y Alemania, apunta a una nueva prueba inminente del mango de 1,18 euros.

CHF Otra semana estelar. A pesar del renovado apetito por el riesgo en los mercados financieros esta semana, el franco suizo se ha fortalecido alrededor de un 1% frente al euro y el dólar estadounidense. EUR/CHF y USD/CHF siguen atrapados en un canal descendente por ahora, con el primero habiendo caído a un mínimo de 9 años a principios de este mes y a punto de sufrir una cuarta caída mensual en el trote. Sin embargo, somos escépticos de nuevas caídas. En Suiza, el banco central nacional ha cambiado durante mucho tiempo a una postura más inclinada a acomodar la economía. Es posible que ese sesgo sólo se haya visto agravado por lo que ha sido un franco materialmente más fuerte en las últimas semanas, que tiende a restringir el crecimiento en una economía donde las exportaciones representan el principal motor económico. Por lo tanto, la dinámica gemela de un mercado que debe revalorizar las trayectorias relativas de los tipos, así como un SNB que desconfía de una fortaleza monetaria indebida, sugieren que el EUR/CHF podría dirigirse al alza, de nuevo hacia sus medias móviles diarias clave a largo plazo en torno a 0,96 y más allá.