El shock de volatilidad provocado por la liquidación de las posiciones populares llegó y se fue. La renta variable mundial ha subido por segunda semana consecutiva, con una subida del 12% en el Nasdaq y del 22% en el Topix desde el mínimo del pasado lunes, liderando la rotación hacia los activos de riesgo.

Los mercados mundiales acogieron con satisfacción las noticias sobre la moderación de la inflación estadounidense por cuarto mes consecutivo y su caída al nivel más bajo desde principios de 2021. La inflación general sorprendió al consenso a la baja, situándose en el 2,9% anual en julio.

La mejora de las ventas minoristas y la reducción de las solicitudes de subsidio de desempleo indicaron que el aterrizaje suave de EE.UU. sigue intacto, un catalizador positivo para la renta variable y la confianza de los inversores en general. Ahora es más probable que la Fed aplique un recorte de 25 puntos básicos en septiembre.

La economía británica creó más puestos de trabajo de lo previsto, lo que supuso un sorprendente descenso de la tasa de desempleo del 4,4% al 4,2%, por debajo de la previsión de consenso del 4,5%. Los salarios subieron al ritmo más lento en casi dos años, enfriándose del 5,8% al 5,4%.

Alemania se enfrenta a la perspectiva de una expansión económica mínima este año, lo que lastra el impulso económico de la Eurozona. El informe ZEW sobre el sentimiento económico en Alemania cayó en agosto a su nivel más bajo desde enero.

La semana que viene. Los banqueros centrales aprovecharán el Simposio de Jackson Hole para afinar la comunicación sobre su política monetaria.

El euro se está beneficiando de un renovado sentimiento de riesgo, a pesar de que los inversores han ajustado sus expectativas de una relajación significativa de la Fed en 2024.

Perspectivas regionales: Estados Unidos

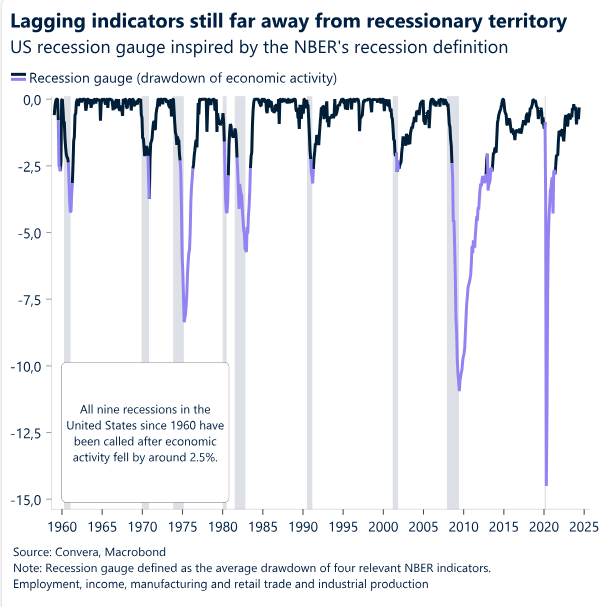

Los riesgos de recesión en EE.UU. disminuyen, por ahora

Los inversores vuelven a asumir riesgos. Los mercados de divisas han vivido un verano turbulento debido a la creciente preocupación por una desaceleración económica más pronunciada en EE.UU. y a los interrogantes sobre si la Reserva Federal (Fed) ha mantenido los tipos de interés altos durante demasiado tiempo. Sin embargo, los índices de volatilidad están revirtiendo a la media, reforzados por una serie de publicaciones macroeconómicas positivas en EE.UU. que alivian los temores de recesión. El apetito por el riesgo se ha fortalecido esta semana, apoyando a las divisas procíclicas y frenando la demanda de activos refugio. La renta variable mundial ha subido por segunda semana consecutiva, mientras que el rendimiento de los bonos se mantiene a flote y el dólar estadounidense prosigue su tendencia bajista de cuatro semanas.

La desinflación confirma la relajación de la Fed. Los mercados mundiales acogieron con satisfacción las noticias sobre la moderación de la inflación estadounidense por cuarto mes consecutivo y su caída al nivel más bajo desde principios de 2021. La inflación general sorprendió al consenso a la baja, situándose en julio en el 2,9% anual y el 1,6% trimestral anualizado. Aunque los detalles de las lecturas del IPC y el IPP que fluyen en el indicador de inflación preferido de la Reserva Federal (PCE) a finales de este mes podrían hacer subir el índice, es poco probable que impidan el esperado inicio del ciclo de relajación. En términos generales, las presiones sobre los precios siguen ralentizándose y darán a la Reserva Federal (Fed) más confianza para relajar su política en las próximas reuniones. La cuestión ha pasado de preguntarse si la Fed recortará en septiembre a preguntarse hasta qué punto es factible la relajación.

25 pb frente a ¿50 puntos básicos? La fortaleza de las ventas minoristas y de las cifras de solicitudes de subsidio de desempleo indicaron que el aterrizaje suave de EE.UU. sigue intacto, un catalizador positivo para la renta variable y la confianza de los inversores en general. Tras la publicación de los dos datos, la dinámica actual significa que es más probable que la Fed aplique un recorte de 25 puntos básicos en lugar de 50 puntos básicos cuando empiece a relajar su política monetaria, probablemente en septiembre. Y mientras que la perspectiva de menos reducciones de tipos había pesado en el pasado sobre las acciones, esta vez está siendo impulsada por la noción de que los riesgos de recesión pueden estar exagerados. Esta suposición se mantendrá hasta que los datos demuestren lo contrario.

El telón de fondo. El shock de volatilidad mundial provocado por la liquidación de posiciones populares, como las posiciones cortas en el yen, llegó y se fue. La renta variable mundial ha subido por segunda semana consecutiva, con una subida del 12% en el Nasdaq y del 22% en el Topix desde el mínimo del pasado lunes, liderando la rotación de capitales hacia activos de riesgo. El billete verde está a la defensiva a pesar de la caída de los riesgos de recesión en EE.UU. debido a que la inflación sigue enfriándose y se espera que la Fed inicie el ciclo de flexibilización en septiembre. Los banqueros centrales aprovecharán el Simposio de Jackson Hole para afinar la comunicación sobre su política monetaria.

Vistas FX

La desinflación presiona al dólar

USD Inclinación bajista tras una inflación benigna. Últimamente nos hemos inclinado a favor del dólar, dada la estabilización de la confianza en el riesgo mundial y la recalibración de las expectativas de tipos de interés en EE.UU. hacia el lado pesimista. El debilitamiento de los diferenciales de tipos ha lastrado al dólar recientemente, con el índice dólar preparado para cuatro pérdidas semanales tras el rebote y cotizando un 1,5% por debajo de su media de 2 años. Los datos benignos de la inflación estadounidense de los últimos tiempos han despejado el camino para una mayor negociación de riesgo a favor y en contra del dólar, pero somos conscientes de que una fase de desaceleración de la economía estadounidense o mundial presenta un escenario complejo para los mercados mundiales de divisas. Una ralentización de la economía a partir de una producción por encima de la tendencia suele presionar al dólar estadounidense, pero una ralentización que lleve a una brecha de producción claramente negativa tiende a apoyar al dólar debido a su condición de refugio seguro. Por ahora, debido al debilitamiento de su atractivo en términos de crecimiento y rendimiento, esta fase de transición para el dólar introduce riesgos a la baja a corto plazo para la divisa estadounidense. Pero no anula necesariamente el actual régimen de fortaleza del dólar, especialmente mientras factores estructurales como el proteccionismo/riesgos arancelarios y el aumento del estímulo fiscal estadounidense sigan desempeñando un papel de apoyo. El Simposio de Política Económica de Jackson Hole, que se celebrará la próxima semana, proporcionará más pistas sobre las perspectivas económicas y monetarias, para orientar aún más las tendencias del mercado.

EUR Apoyado por el sentimiento de riesgo. El euro se está beneficiando de un renovado sentimiento de riesgo, a pesar de que los inversores han ajustado sus expectativas de una relajación significativa de la Fed en 2024. Los datos económicos positivos de EE.UU. aliviaron la preocupación por el rápido empeoramiento de las perspectivas en EE.UU., lo que provocó una pequeña ampliación del diferencial entre EE.UU. y DEA, impulsando temporalmente el EUR/USD hasta 1,095 $. El par de divisas sigue impulsado en gran medida por las expectativas macroeconómicas estadounidenses y de la Reserva Federal, mientras que los inversores son en gran medida inmunes a los crecientes riesgos para la economía de la zona euro. La estabilidad del mercado ha mejorado, y la volatilidad implícita del EUR/USD a una semana ha caído a su nivel más bajo en tres semanas, lo que refleja una menor ansiedad. Los datos de salarios negociados de la próxima semana podrían desviar la atención hacia el BCE, ya que la métrica es fundamental para el Consejo de Gobierno a la hora de considerar futuros recortes de tipos. Los últimos datos de Italia han mostrado una persistente presión al alza de los salarios, y si esta tendencia se repite en las cifras de la Eurozona en general, podría poner en entredicho las expectativas de un recorte de tipos del BCE en septiembre, lo que podría impulsar al euro.

GBP Equilibrado frente al euro; potencial alcista frente al dólar. Los diferenciales de tipos habían indicado que la libra esterlina estaba sobrevalorada frente al euro, de ahí el ajuste del GBP/EUR a un nivel más equilibrado en torno a 1,16-1,17 euros desde máximos de más de dos años por encima de 1,19 euros. La corrección a la baja le ha llevado a caer durante cinco semanas, su peor tramo desde el tercer trimestre de 2022. El dato de la inflación de los servicios en el Reino Unido, inferior a lo esperado, contribuyó a la caída de los tipos de interés, impulsando las apuestas de relajación del Banco de Inglaterra y arrastrando el diferencial de rendimiento entre el Reino Unido y Alemania a 2 años a su nivel más bajo en más de un año. Sin embargo, la media móvil de 200 semanas parece un fuerte soporte en 1,1609 euros, mientras que la MA de 200 días está demostrando ser una dura barrera de resistencia a corto plazo en 1,1692 euros. A pesar de las dificultades de la libra esterlina en agosto, el diferencial de tipos a un año entre el Reino Unido y EE.UU. sugiere que la caída del GBP/USD de alrededor del 3% desde mediados de julio puede haber sido exagerada. De hecho, el impulso bajista se frenó cerca de las MA de 100 y 200 días, lo que permitió al cable romper una racha de 4 semanas de pérdidas y repuntar más de un 1,5% desde los mínimos de la semana pasada, volviendo a superar su media de 5 años de 1,28 dólares. El par está coqueteando con el obstáculo de resistencia de la MA de 200 semanas, pero un cierre convincente por encima de ella podría apoyar nuevas ganancias a corto plazo. La estabilidad de los mercados de renta variable y la tendencia a la relajación de la política monetaria mundial deberían seguir favoreciendo a esta moneda procíclica, en particular frente a sus homólogas más seguras. Pero la libra esterlinanecesita un nuevo catalizador positivo para reforzar su trayectoria alcista a partir del primer semestre de 2024.

CHF gana terreno en unos mercados más tranquilos. El franco había subido casi un 5% frente al dólar estadounidense y más de un 3% frente al euro en los tres meses transcurridos hasta julio. El franco ponderado por el comercio y ajustado a la inflación había alcanzado, por tanto, niveles tan elevados que quizá hicieron recelar al Banco Nacional Suizo de la apreciación desmesurada de la moneda. A diferencia de la mayoría de sus homólogos, el BNS lleva mucho tiempo bastante activo en los mercados de divisas, dado que el comercio exterior representa una gran parte del PIB suizo y las exportaciones constituyen el principal motor de la pequeña economía. Es probable que el balance del BNS haya crecido en los últimos días, ya que el banco central ha actuado para frenar la fortaleza del franco. De hecho, tanto el EUR/CHF como el USD/CHF han repuntado más de un 3% desde los mínimos de la semana pasada, ayudados por la mejora del sentimiento de riesgo global y las condiciones más tranquilas del mercado. De cara al futuro, sin embargo, dado que los especuladores siguen estando cortos en el franco, si se produjera una nueva reversión del carry trade en el horizonte, la moneda suiza, de bajo rendimiento, podría ser una de las principales beneficiarias, después del yen japonés.