- Diluvio de decisiones. Desde la Reserva Federal de EE.UU. y el Banco de Canadá hasta el Banco de Inglaterra y el Banco de Japón, los mercados se han visto guiados últimamente por una rápida secuencia de decisiones sobre tipos, cada una de las cuales revela un ritmo diferente en la combinación monetaria mundial.

- Dovish North. Las recientes medidas adoptadas por la Reserva Federal y el Banco de Canadá ponen de manifiesto el debilitamiento de la situación macroeconómica en Norteamérica, y ambos bancos centrales se muestran dispuestos a seguir suavizando la política monetaria para apuntalar unas economías que se tambalean al borde del estancamiento. Se esperan otros dos recortes de 25 puntos básicos por parte de la Fed este año.

- Un Banco de Inglaterra prudente. La libra se desplomó rápidamente tras la decisión del Banco de Inglaterra de mantener los tipos de interés en el 4%, una clara señal de que su fortaleza se verá limitada de cara al crucial presupuesto de otoño del Tesoro británico.

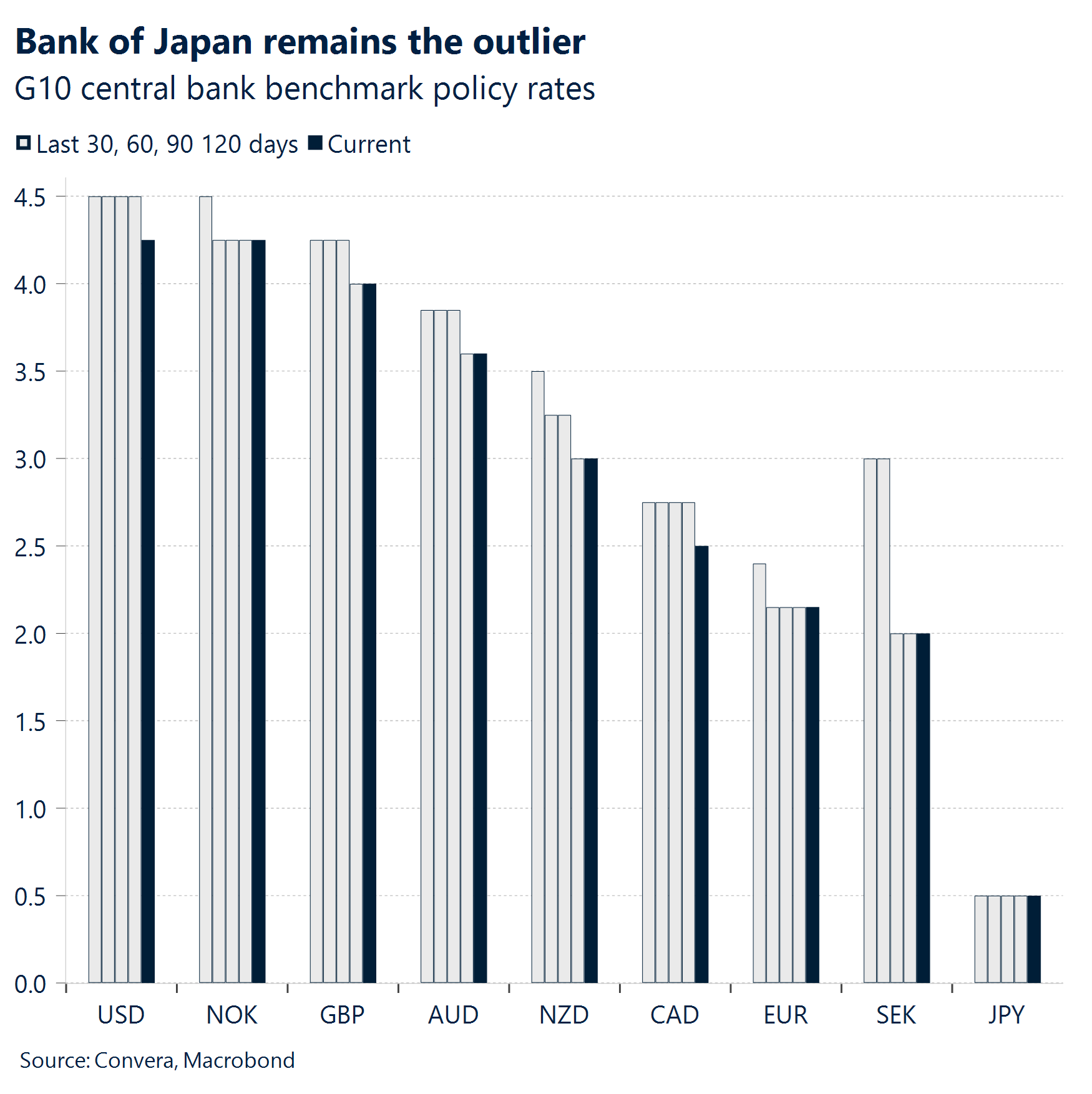

- Hawkish BoJ. El Banco de Japón sigue siendo la excepción. Los dos votos en contra han llevado a los operadores a considerar más probable una subida de 25 puntos básicos en la reunión de octubre.

- Hito cuádruple. Con la relajación de la Reserva Federal, cuatro índices de referencia clave de la renta variable estadounidense, el S&P 500, el Nasdaq 100, el Dow Jones Industrial Average y el Russell 2000, cerraron simultáneamente en máximos históricos, un acontecimiento poco frecuente que sólo se ha producido otras 25 veces este siglo.

- Temores de FX. A pesar del repunte del riesgo en la renta variable, las divisas refugio, como el yen y el franco suizo, han dominado esta semana, mientras que las divisas de beta alta, como las escandinavas y las antípodas, han quedado rezagadas. La divergencia subraya la persistente incertidumbre macroeconómica bajo la superficie del repunte de la renta variable.

Global Macro

El “forward guidance” desaparece del manual de los bancos centrales

La Fed recorta, pero se espera que se intensifiquen las divisiones internas . Estados Unidos La Reserva Federal efectuó una esperada bajada de tipos de interés de 25 puntos básicos, la primera desde diciembre de 2024. Los responsables políticos hicieron hincapié en los riesgos que sigue planteando la persistencia de la inflación, sugiriendo que el camino a seguir es aún incierto. Cada vez se prevé más que las divisiones internas del Comité se intensifiquen en las próximas reuniones.

El Banco de Canadá suaviza la política monetaria para contrarrestar el debilitamiento de la economía. El Banco de Canadá recortó el miércoles su tipo de interés oficial en 25 puntos básicos, hasta el 2,5%. Esta medida se esperaba en gran medida y refleja el cambio de enfoque del banco de la inflación a la estimulación de una economía debilitada, en particular en medio de la incertidumbre comercial y los aranceles de Estados Unidos. Sin embargo, el BoC reiteró el reto que supone ofrecer orientación futura en medio de una elevada incertidumbre inflacionista.

El Banco de Inglaterra se mantiene firme ante los temores inflacionistas. A diferencia de la Fed, el Banco de Inglaterra decidió mantener sus tipos de interés en el 4% durante su reunión del jueves. La decisión, que se ajustó en gran medida a las expectativas, refleja la postura prudente del Banco de Inglaterra, que equilibra una economía aletargada con una inflación que se mantiene muy por encima de su objetivo del 2%.

Otros datos macroeconómicos publicados en EE.UU. presentan un panorama mixto. Diversos informes económicos pintaron un panorama complejo de la economía estadounidense. Los datos del mercado laboral mostraron una sorprendente fortaleza, con unas peticiones iniciales de subsidio de desempleo que se situaron en 231.000, por debajo de la previsión de consenso de 240.000. Sin embargo, el sector inmobiliario decepcionó, ya que las nuevas viviendas iniciadas cayeron a 1,307 millones, muy por debajo de las expectativas. Los datos manufactureros también fueron dispares, con una fuerte sorpresa del índice de la Fed de Filadelfia que contrastó con la contracción registrada por el índice Empire State.

Movimientos de Mercado

Los mercados recalibran sus expectativas

USD El dólar se mueve rápido. El dólar repuntó con fuerza tras una semana tumultuosa en la que el índice del dólar (DXY) cayó más de un 1% en sus primeros compases. Una vez superada la oleada de agudos sentimientos negativos que habían impulsado al dólar a la baja -y acentuado su volatilidad-, creemos que es razonable esperar que el dólar se vuelva cada vez más sensible a la evolución macroeconómica y a las expectativas de la Reserva Federal. Es probable que estos factores dominen la evolución de los precios y ejerzan una mayor influencia en el sentimiento a corto plazo. Aunque no descartamos una reversión parcial de las recientes ganancias a medida que los mercados se asienten, el “recorte de halcones” de la Fed -reconociendo la necesidad de apoyar el mercado laboral al tiempo que mantiene una postura dependiente de los datos- provocó una revalorización moderada al alza de las apuestas de halcones, como se refleja en la curva OIS a 2 años. El dólar también encontró apoyo en un informe semanal de solicitudes de subsidio por desempleo mucho más fuerte de lo esperado, que mostró un descenso de unas 30.000 solicitudes con respecto a la semana anterior. Esperamos que el dólar se mantenga firme por encima del nivel de 97, pero los menores costes de financiación deberían pesar sobre el dólar, especialmente a medida que los vientos en contra estacionales se acumulen a finales de año.

EUR El euro sube. El euro se encamina a cerrar con una subida de medio punto porcentual frente al dólar, con la reunión de política monetaria de la Reserva Federal como principal acontecimiento de riesgo. En previsión de lo que se esperaba que fuera un resultado mucho más moderado, el EUR/USD alcanzó nuevos máximos en 1,1919 antes de recortar algunas ganancias a medida que se reajustaba el posicionamiento tras digerir el tono más cauto de lo esperado de la reunión. El par está encontrando interés de compra en torno a 1,1775, pareciendo más cómodo en estos niveles elevados tras una completa remodelación de las expectativas de tipos. Lo que comenzó con una Fed y un BCE de línea dura se ha invertido por completo. Esperamos que 1,18 se establezca como nuevo nivel de soporte para el par. Si bien el objetivo de 1,20 para el EUR/USD parece más alcanzable hoy en día, el dólar aún tiene mucho trabajo por delante. Siempre ha sido el motor principal de la subida del euro, sobre todo teniendo en cuenta que, en el frente de los fundamentales, el BCE ya ha dado todo lo que podía dar: el final del ciclo de relajación. A partir de aquí, depende de la Administración estadounidense poner nerviosos a los mercados y de que la Reserva Federal siga recortando los tipos para mantener vivo el impulso.

GBP Sin cortes, sin comodidad. La libra esterlina cotizó con signo mixto esta semana, mientras los mercados asimilaban un aluvión de datos y eventos de riesgo. El par GBP/USD superó brevemente los 1,37 dólares, máximos de dos meses, tras el recorte de tipos de la Reserva Federal y la firmeza de la inflación de los salarios y los servicios en el Reino Unido, que reforzaron la postura prudente del Banco de Inglaterra y la divergencia sostenida de su política monetaria. Sin embargo, el rápido retroceso por debajo de 1,36 dólares, a pesar de la decisión del Banco de Inglaterra de mantener los tipos sin cambios, sugiere que la subida puede estar perdiendo fuerza. Los mercados de opciones reflejan esa cautela. Los risk reversals -un indicador del sentimiento hacia una divisa- siguen apuntando a un posicionamiento negativo de la GBP a más largo plazo. Frente al euro, la GBP/EUR permaneció encajonada en un estrecho rango de 1,1450-1,16 euros, apuntalada por unas expectativas de tipos alineadas y unas divergencias macroeconómicas limitadas. La libra esterlina sigue apoyándose en los elevados rendimientos iniciales, pero los riesgos de estanflación, la incertidumbre fiscal y la ralentización del crecimiento limitan las subidas. Sin un catalizador interno claro, la dirección dependerá de los datos que vayan llegando y del sentimiento de riesgo general de cara al presupuesto de otoño del 26 de noviembre.

CHF Sequía de volatilidad. El franco suizo sigue mostrando una notable resistencia, impulsado por la demanda de activos refugio, la moderada fortaleza del dólar y el estable contexto político de Suiza. El USD/CHF cayó brevemente a su nivel más bajo desde 2015 esta semana. La inflación suiza se ha mantenido marginalmente positiva durante tres meses consecutivos, por lo que el Banco Nacional de Suiza no se ve obligado a relajar su política monetaria. Aunque los responsables políticos mantienen la puerta abierta a la intervención en el mercado de divisas, han permitido que la fortaleza de la moneda persista mucho más de lo que muchos esperaban, lo que ha contribuido al desplome de la volatilidad del CHF. Las volatilidades implícitas a un mes han caído a su nivel más bajo desde principios de 2022, reflejando la silenciada acción del precio que ha mantenido al EUR/CHF bloqueado en un estrecho rango de 0,93-0,94. El contexto más amplio respalda esta calma: el BNS parece limitado, el BCE está inactivo y las divisas mundiales siguen flojas después del verano. Incluso las opciones a corto plazo vinculadas a la próxima reunión del BNS prevén movimientos mínimos. Aun así, la historia ofrece una nota de advertencia. El franco es conocido por sus largos periodos de calma, seguidos de movimientos bruscos y repentinos. Los operadores harían bien en no confundir calma con permanencia.