La geopolítica, la política comercial y la inflación han vuelto a ser temas destacados a lo largo de la semana. El nuevo liderazgo en Siria suspendió la Constitución esta semana mientras el país lucha con el legado del régimen de Assad.

El IPC y el IPP más altos de lo esperado de EE.UU. no disuadirán a la Reserva Federal de recortar los tipos de interés en 25 puntos básicos la próxima semana. Sin embargo, nos están preparando para algunas sorpresas de línea dura de cara a 2025.

El Banco Central Europeo recortó las tasas de interés en 25 puntos básicos, pero fue superado por los responsables políticos suizos, que redujeron su tasa de referencia en medio punto porcentual. La Fed hará lo mismo, dejando al Banco de Inglaterra como el último halcón en pie.

El aumento de la confianza de las pymes en EE.UU. tras las elecciones muestra que las empresas más pequeñas están dispuestas a ignorar el aumento previsto de los aranceles y se están centrando en la prometida reducción de la burocracia y las iniciativas de desregulación que se anunciaron.

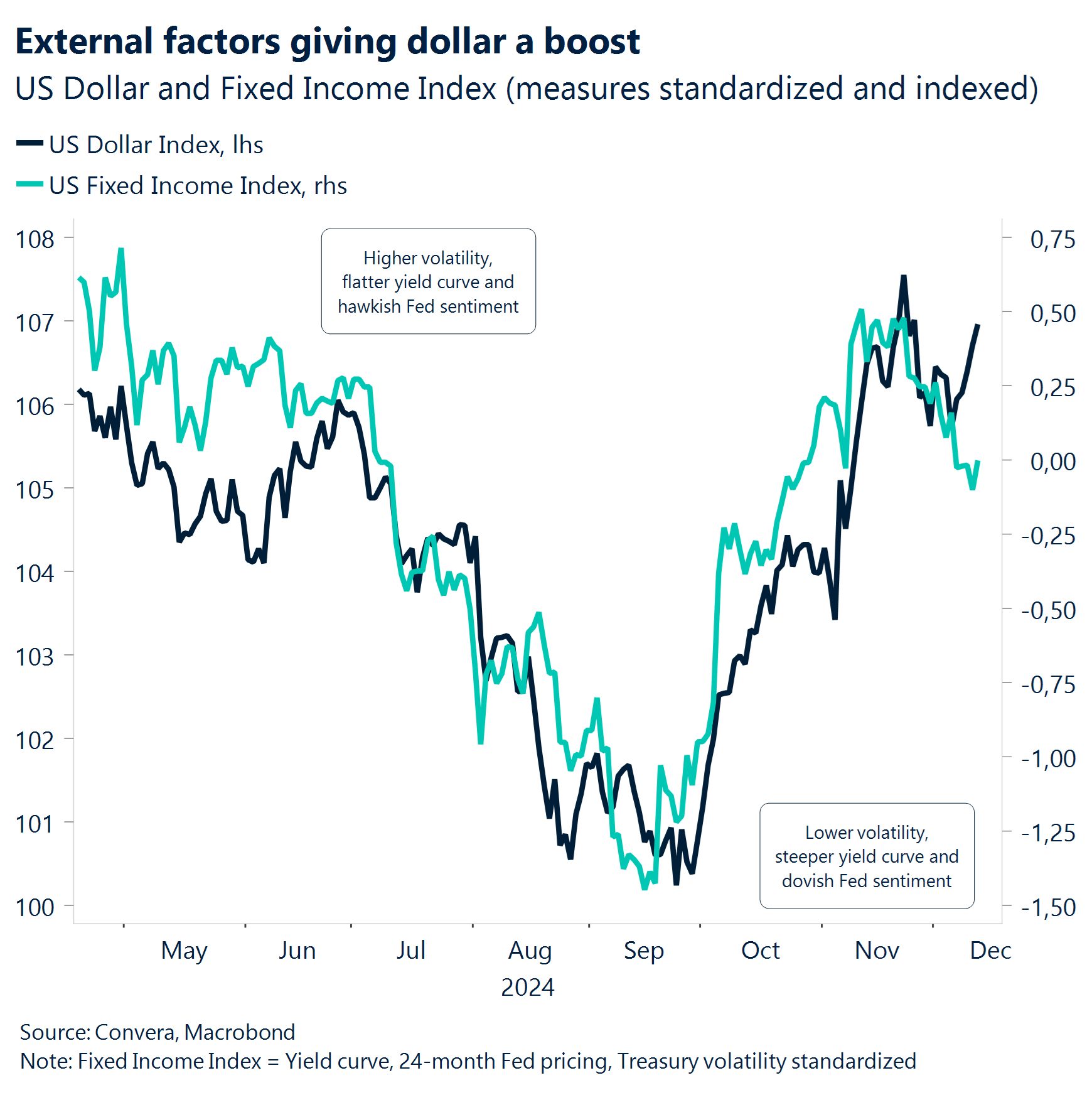

El dólar estadounidense sigue superando a los fundamentales y se ha desacoplado de la macroeconomía estadounidense y de los rendimientos de sus bonos. Esto se debe principalmente a que la política se está apoderando del sentimiento en los mercados de divisas. La geopolítica y la política comercial están jugando a favor del dólar.

La próxima semana concluirá el año macro de 2024 con las decisiones de la Fed y el Banco de Inglaterra y algunos datos importantes de consumo de EE. UU.

Global Macro

Impulsores del mercado en todo el mundo

Escepticismo. Los mercados bursátiles chinos cedieron la mayor parte de sus ganancias de la semana, ya que los responsables de la política monetaria decepcionaron las expectativas con la falta de detalles de la conferencia económica que comenzó el miércoles. Los mercados siguen siendo escépticos sobre la posibilidad de que Pekín alcance su objetivo de crecimiento del 5% el próximo año.

Cortar. Como se esperaba, el Banco Central Europeo (BCE) recortó ayer los tipos en 25 puntos básicos, situando el tipo de depósito en el 3%, su nivel más bajo desde marzo de 2023, y elevando la reducción acumulada de este ciclo de recortes a 100 puntos básicos.

Facilitar. Los bancos centrales de todo el mundo han recortado las tasas de interés esta semana en un intento por poner fin a la desaceleración del crecimiento económico. Las tasas de inflación en Suiza, Canadá y la eurozona se han moderado lo suficiente como para justificar la continuación del ciclo de flexibilización. Sin embargo, la reflación en EE.UU. y las próximas subidas de aranceles podrían significar problemas.

Reflación. Los rendimientos de los bonos entrarán en el fin de semana con un fuerte rebote, ya que los datos inflacionarios parecen sugerir un margen limitado para que la Fed recorte el próximo año. A principios de esta semana, tanto los precios subyacentes al consumidor como los al productor fueron más altos de lo esperado. Si bien ni la tendencia reflacionaria ni los posibles aumentos de aranceles bajo Trump serán tomados en consideración en la reunión de la Fed de la próxima semana, ya que un recorte de tasas parece casi seguro, la reunión de enero se perfila como una posible pausa en el ciclo de flexibilización.

Reducción. Los datos de esta mañana revelaron que la economía del Reino Unido se contrajo un 0,1% en octubre sobre una base mensual, en comparación con el crecimiento estimado del 0,1%. La caída inesperada fue impulsada por la construcción y la producción, mientras que el sector de servicios dominante se estancó.

La semana que viene

Terminando el año con una explosión

¿Corte agresivo? Todas las miradas se dirigen a Estados Unidos cuando la Reserva Federal se reúne para tomar su decisión final sobre los tipos de interés del año. La comunicación de los responsables políticos y de la fijación de precios del mercado es clara: La Fed terminará 2024 con un tercer recorte de tipos y unos 100 puntos básicos de recortes en total. Sin embargo, el Resumen de Proyecciones Económicas podría mostrar que los miembros del FOMC elevan sus previsiones de inflación y crecimiento para este año. La evolución reciente del crecimiento y la inflación no indica que un recorte sea el resultado más sensato. Sin embargo, dada la expectativa de flexibilización de la política monetaria, es probable que la Fed no luche contra los precios del mercado. En cambio, la Fed podría señalar que enero será una pausa.

Fuerte consumidor estadounidense. Permaneciendo en Estados Unidos, las ventas minoristas y las cifras de producción industrial también han aumentado. Los PMI regionales señalaron una posible recuperación de la demanda de bienes manufacturados. Las ventas minoristas probablemente crecieron un 0,6%, un fuerte rebote frente al aumento del 0,4% del mes anterior. Los datos de consumo todavía no indican una desaceleración en el consumidor. Es probable que los ingresos personales también crecieron un 0,6% en noviembre, respaldados por salarios más altos y semanas laborales más largas.

Todo a la vez. El Reino Unido en el punto de mira. También es una semana masiva para la macroeconomía británica. Los datos del mercado laboral, las cifras de inflación, las ventas minoristas y la decisión sobre los tipos de interés del Banco de Inglaterra han subido. Se espera que tanto la inflación como el crecimiento de los salarios hayan repuntado en octubre. La reflación de los bienes subyacentes por efectos de base desfavorables podría llevar el dato de inflación general al 2,6%. El crecimiento de los salarios regulares podría repuntar 20 puntos básicos, hasta el 5%. En general, esto debería dar a los responsables de la política monetaria la confianza necesaria para dejar los tipos sin cambios en el 4,75%.

Movimientos de Mercado

Otra semana, otro dólar fuerte

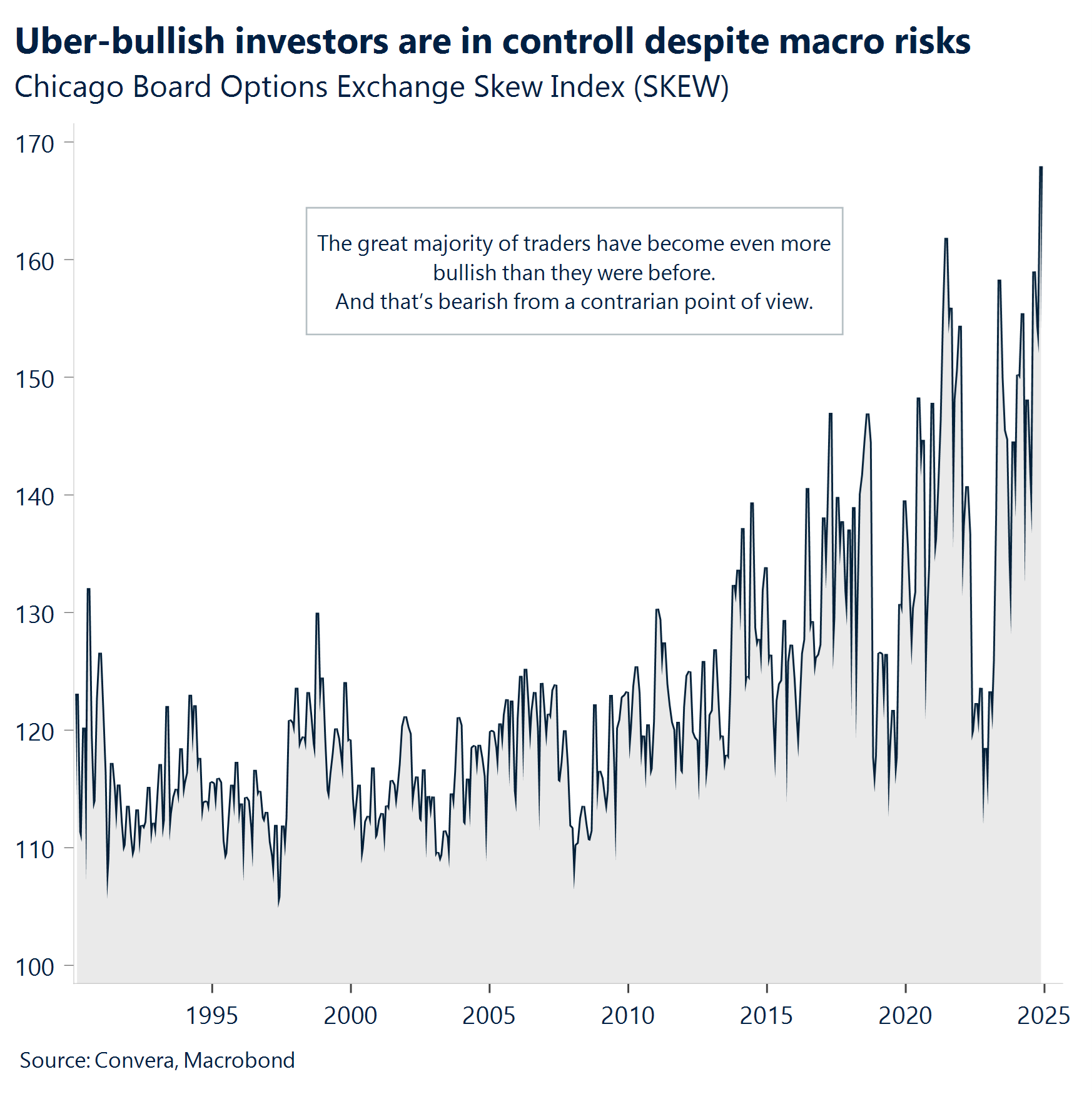

USD El mero mero. Por ahora, no hay razón para dejar la seguridad, la liquidez y el alto rendimiento del dólar estadounidense, aunque un mayor potencial alcista parece limitado según los técnicos. Todas las principales monedas se han debilitado frente al dólar en los últimos tiempos, ya que la moneda de reserva mundial se vio impulsada por los datos de inflación de EE. UU. que se mantuvieron firmes y respaldaron las tasas del dólar. El índice del dólar estadounidense está en camino de ganar otra semana, que sería el 10ésimo en las últimas 11 semanas. La debilidad estacional de diciembre hasta ahora no ha llegado a buen término, como fue el caso en 2016 cuando Donald Trump fue elegido presidente. Los mercados están considerando las consecuencias de que Trump alimente las tensiones comerciales globales el próximo año y, por lo tanto, el sentimiento de riesgo se suma a las llamadas alcistas para el dólar. Creemos que ya hay mucho descontado y que el dólar tendrá dificultades para subir a nuevos máximos, especialmente porque se ha topado con su segunda barrera superior de desviación estándar de 2024. Sin embargo, se justifica su resistencia sostenida debido a las perspectivas comerciales y de tipos.

EUR Atrapado en una tendencia bajista. El euro cayó después de que el BCE recortara los tipos de interés en 25 puntos básicos y eliminara de su comunicado la cláusula sobre mantener los tipos “suficientemente restrictivos”. Los mercados monetarios están descontando plenamente cinco reducciones de un cuarto de punto para 2025, y una sexta está ahora en debate. Los rendimientos europeos cayeron y el EUR/USD volvió a caer por debajo de 1,05 dólares, todavía atrapado en una tendencia bajista, más de un 6% por debajo del máximo de 1,12 dólares de octubre. Ha caído durante nueve semanas de las once y se prepara para su peor trimestre desde el tercer trimestre de 2022. El crecimiento relativo y los diferenciales de rendimiento siguen pesando, y las políticas inflacionarias esperadas de Trump y las amenazas de aranceles comerciales universales dan a los bajistas munición que podría extenderse hasta bien entrado 2025 con los llamados a la paridad cada vez más fuertes. No faltan razones para que las apuestas bajistas del euro aumenten, lo que implica más caídas para la moneda europea a corto plazo, a pesar de la magnitud de su caída ya.

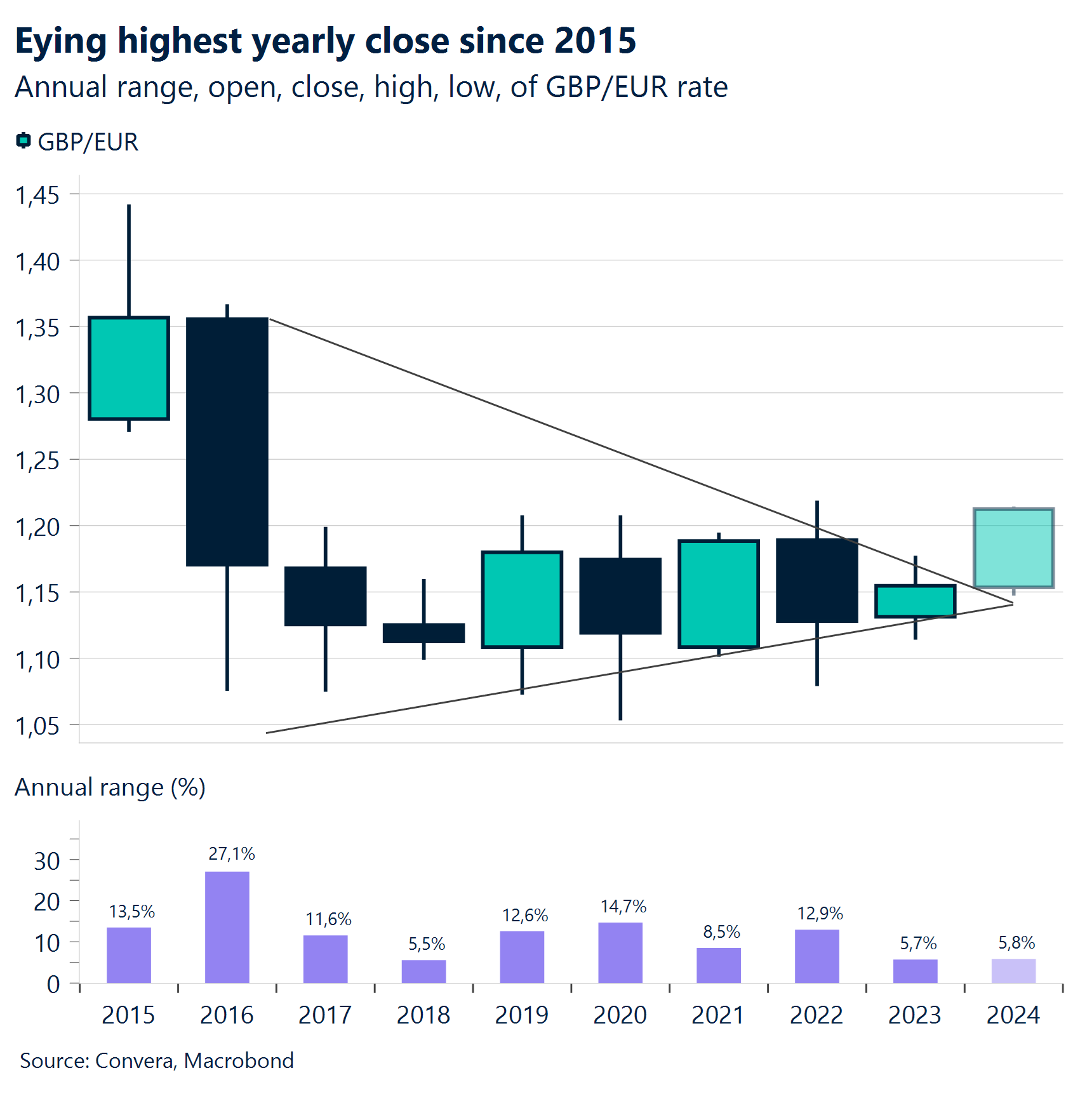

GBP Poderoso contra el euro. La libra esterlina una vez más no logró revertir el nivel de 1,28 dólares frente al dólar, rebotando a la baja desde las medias móviles cercanas de 200 días y 200 semanas. Esto se debió principalmente a la fortaleza generalizada del USD, pero se vio agravado por algunos datos débiles del Reino Unido. Aunque la libra esterlina se beneficia de su ventaja de pagar las tasas de depósito más altas en el espacio del G10, esto también podría ser su caída si el Banco de Inglaterra se vuelve más moderado una vez que la inflación de los servicios se enfríe de manera más significativa. Por ahora, sin embargo, la historia clave se encuentra en el GBP/EUR, que podría estar en camino de cerrar el año por encima de 1,20 euros y registrar una segunda ganancia anual consecutiva, ambas primeras desde 2015. La libra esterlina cerró esta semana en su nivel más alto frente al euro desde 2016, pero se ha revertido desde niveles estirados. Por ahora, existe un sesgo al alza debido a un crecimiento relativamente fuerte y diferenciales de tipos, así como una política más estable, y dudamos que el Banco de Inglaterra cambie la temperatura la próxima semana. Pero un riesgo clave que se avecina es una revalorización moderada de las expectativas del Banco de Inglaterra, especialmente dada la sombría situación Economía del Reino Unido cifras de crecimiento de los últimos tiempos.

CHF Atrapado por corte jumbo. El Banco Nacional Suizo recortó su tasa de referencia más de lo esperado, por lo que el franco se vio sometido a una presión de venta. Se podía sentir más dolor a corto plazo, ya que los operadores recortaron sus apuestas sobre la apreciación del franco, y las métricas de opciones sugirieron que las expectativas alcanzaron su nivel menos alcista desde finales de julio. El EUR/CHF registró su mayor subida diaria desde septiembre y rompió una racha de pérdidas de 5 semanas. Pero dado que la tasa de política monetaria del SNB ahora se encuentra en 0,5%, eso limita un poco el alcance para nuevos recortes, y tal vez también el potencial de una grave debilidad en el franco. Aun así, el EUR/CHF no ha respondido realmente a los diferenciales de tipos durante gran parte de este siglo, y la reputación del franco como refugio seguro y un enorme superávit por cuenta corriente como porcentaje del PIB son factores alcistas difíciles de ignorar. Además, si bien Suiza estará expuesta a una guerra comercial dada su economía pequeña y abierta, la dependencia de la eurozona del comercio estadounidense es mucho mayor, por lo que parece factible un retroceso hacia 0,90 en 2025.