Die zuletzt stärker als erwartet ausgefallenen Einzelhandelsumsätze in den USA (+0,7 m/m) im März entsprachen den positiven Überraschungen im Beschäftigungsbericht und der jüngsten Inflationsrate. Dies deutet auf eine solide Konjunkturdynamik im gesamten ersten Quartal hin.

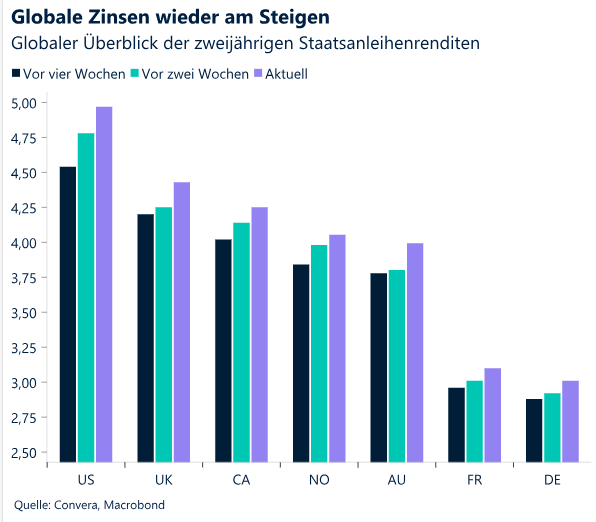

Die Rhetorik der Fed hat sich geändert und die Märkte passen sich dieser Realität an, indem sie den Dollar stützen und Staatsanleihen verkaufen. Die Rendite für 2-jährige Anleihen dürfte in der vierten Woche in Folge steigen und bei knapp 5 % liegen.

Die Geopolitik steht weiterhin im Mittelpunkt. Dies gilt insbesondere vor dem Hintergrund des Angriffs auf Ziele im Iran durch Israel, was zu einem kurzfristigen Anstieg der Ölpreise und des Schweizer Frankens führte. Sichere Häfen könnten von den geopolitischen Nachrichten profitieren, die das Narrativ derzeit dominieren.

Der jüngste Anstieg der Arbeitslosigkeit im Vereinigten Königreich und die überraschend negativen Einzelhandelsumsätze verstärken den Eindruck, dass sich die Geldpolitik in der Wirtschaft umsetzt. Aufgrund der hartnäckigen Inflation konnte die BoE keine Zinssenkungen für 2024 einpreisen.

Die jüngsten makroökonomischen Nachrichten deuten darauf hin, dass die schlimmste Phase des Konjunkturabschwungs in der Eurozone hinter uns liegt und die europäischen Makrodaten angesichts der zunehmenden wirtschaftlichen Dynamik voraussichtlich keine Belastung für die Gemeinschaftswährung darstellen werden.

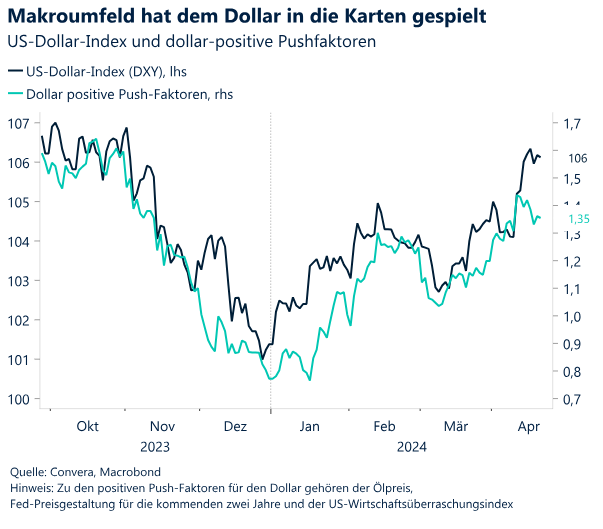

Der US-Dollar-Index verbesserte sich am Dienstag den fünften Tag in Folge. Seitdem stagniert er jedoch, was über die Woche betrachtet zu einem marginalen Anstieg führte, während die Renditen leicht zurückgingen.

Die kommende Woche wird zeigen, wie die großen Volkswirtschaften in das zweite Quartal gestartet sind und ob die von der Fed gewünschte Entwicklung beim Inflationsindex am Ende des 1. Quartals eingetreten ist.

Global Macro

Ausnahmestellung der USA inmitten geopolitischer Spannungen

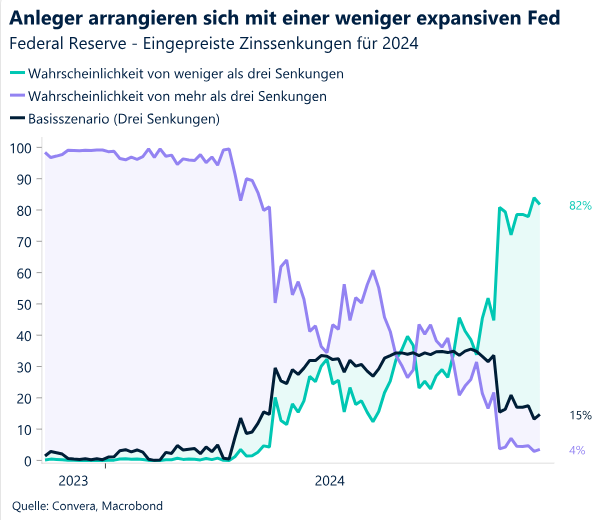

Die US-Wirtschaft bleibt stark. Die US-Wirtschaft bleibt stark und die Anleger preisen weiterhin eine Lockerung der Geldpolitik der US-Notenbank aus. Dieser in den letzten Wochen dominanten Einstellung folgend erwarten die Märkte für dieses Jahr derzeit weniger als zwei Zinssenkungen. Die in dieser Woche stärker als erwartet ausgefallenen Einzelhandelsumsätze in den USA (+0,7 m/m) im März entsprachen den positiven Überraschungen im Beschäftigungsbericht und der jüngsten Inflationsrate. Dies deutet auf eine solide Konjunkturdynamik im gesamten ersten Quartal hin.

Die Daten lassen auf eine aggressivere Tendenz schließen. Die Anleger stellen sich auf diese neue, neutrale Fed ein. Vertreter der Fed machten mit ihren zuletzt aggressiveren Äußerungen deutlich, dass die Fed diese Serie überraschend starker Daten zur Kenntnis nimmt. Mester und Bostic bemerkten, dass die Zinsen länger hoch bleiben können, eine Lockerung zum Jahresende jedoch möglich sei. Fed-Gouverneur Williams ging jedoch weiter und deutete die Möglichkeit einer Erhöhung an, wenn die Inflation weiter überraschend ansteigt. Die Rhetorik der Fed hat sich geändert und die Märkte passen sich dieser Realität an, indem sie den Dollar stützen und Staatsanleihen verkaufen. Diese Anpassung ist am vorderen Ende der Renditekurve am deutlichsten sichtbar, da die Renditen 2-jähriger Anleihen voraussichtlich die vierte Woche in Folge steigen werden und bei knapp 5 % liegen werden.

Die geopolitischen Spannungen zeigen noch keine wesentlichen Auswirkungen auf den FX-Handel. Die geopolitischen Entwicklungen im Zusammenhang mit dem Konflikt im Nahen Osten verstärken die Unsicherheit in Bezug auf den zukünftigen Kurs der Notenbanken und die Inflationsentwicklung. Bisher scheinen die Märkte die Eskalation durch den Iran gut zu verkraften, während die westlichen Mächte alles daran setzen, einen umfassenden Vergeltungsschlag Israels zu verhindern. Die Geopolitik steht weiterhin im Mittelpunkt. Dies gilt insbesondere vor dem Hintergrund des Angriffs auf Ziele im Iran durch Israel, was zu einem kurzfristigen Anstieg der Ölpreise und des Schweizer Frankens führte. Die Regierung des Iran spielte die Offensive jedoch herunter, da keine größeren Ziele getroffen worden seien. Kurzfristig könnten sichere Währungen vom geopolitischen Nachrichtenfluss profitieren, der die globale Lage dominiert.

Regionaler Ausblick: Eurozone

Europäisches Makroumfeld wird neutral

Die Industrieproduktion erholt sich. Die Industrieproduktion in der Eurozone erholte sich im Februar gegenüber dem Vormonat um 0,8 %, eine teilweise Erholung nach dem korrigierten Rückgang um 3,0 % im Januar. Im Jahresvergleich ging die Industrieproduktion im Februar um 6,4 % zurück, was den Rückgang um 6,6 % für den Vormonat fortsetzt.

Die Stimmung unter den Anlegern steigt auf ein Zweijahreshoch. Die ZEW-Konjunkturerwartungen haben sich zum neunten Mal in Folge verbessert und der Leitindex kletterte sowohl in Deutschland als auch in der Eurozone auf ein neues Zweijahreshoch. Der deutsche Index stieg im April auf 42,9 (nach 31,7 im Vormonat), während der entsprechende Wert für die Eurozone um 10,4 Punkte auf 43,9 stieg.

Die EZB bestätigt, dass Entwicklungen bei den Zinssätzen geplant sind, bleibt jedoch vorsichtig. Während die Stimmung im EZB-Rat zunehmend gemäßigter wird und eher zu einer Verhinderung von Zinssenkungen tendiert, warnen die geldpolitischen Entscheidungsträger die Märkte weiter vor den Risiken von Zinssenkungen. Holzmann und Nagel von der EZB betonten beide, dass die Lohndiskussion in der Eurozone, die zunehmenden geopolitischen Spannungen und der Anstieg des Ölpreises nach wie vor die Hauptrisiken für Zinssenkungen seien. Die Geldmärkte gehen mit einer Wahrscheinlichkeit von 90 % davon aus, dass die EZB den Einlagenzins im Juni um einen Viertelprozentpunkt senken wird, und rechnen bis zum Jahresende mit einer kumulativen Zinssenkung um 82 Basispunkte.

FX-Perspektiven

Die Stärke des Dollars lässt nach

USD Der US-Dollar profitiert von seiner Ausnahmestellung. Die Renditen langfristiger US-Staatsanleihen sind auf den höchsten Stand seit November gestiegen, was die Risikobereitschaft dämpft und den dritten wöchentlichen Rückgang in Folge für den S&P 500 mit sich bringt. Gleichzeitig ist der globale Rohstoffindex in diesem Jahr um bisher 11 % gestiegen. Diese Faktoren schafften ein ideales Umfeld für den US-Dollar, der von seiner Stellung als ertragsstarke, wachstumsstarke und durch Rohstoffe gedeckte sichere Währung profitieren konnte. Da Notenbanken außerhalb der USA weiterhin den Boden für Zinssenkungen bereiten, werden die geldpolitische Divergenz und die Dynamik die Reservewährung begünstigen. Der US-Dollar-Index verbesserte sich am Dienstag den fünften Tag in Folge. Seitdem stagniert er jedoch, was über die Woche betrachtet zu einem marginalen Anstieg führte. Es wird interessant sein, zu beobachten, inwieweit sich diese Entwicklung bereits auf den Märkten niedergeschlagen hat und wie viele weitere Zinssenkungen für die Federal Reserve ausgepreist werden können. Diese Frage lässt sich derzeit nur schwer beantworten, da der Dollar und die Preisgestaltung durch die Fed derzeit von Push-Effekten (steigender globaler Inflationsimpuls) und Pull-Effekten (Abschwächung führender Konjunkturindikatoren) beeinflusst werden.

EUR Der Euro kommt in die Nähe von 1,06 USD, da das Timing von Fed und EZB divergiert. Aufgrund einer deutlichen Neubewertung der Erwartungen hinsichtlich Zinssenkungen durch die Fed fiel die 2-Jahres-Swap-Differenz auf den niedrigsten Stand seit November 2022, was das Währungspaar EUR/USD auf ein Monatstief von 1,0601 USD drückte. Die Divergenz zwischen der Geldpolitik der Fed und der EZB ließ die realisierte 1-Monats-Volatilität (auf Close-Close-Basis) auf ein 3-Monats-Hoch ansteigen. Die Optionsmärkte gehen derzeit von einer Zunahme der Volatilität in den nächsten 12 Monaten aus. Eine Verbesserung des makroökonomischen Umfelds wird dem Euro zwar einen Puffer bieten, dürfte jedoch keinen ausreichend starken Impuls für einen Anstieg der Währung darstellen. Die gemäßigten Signale der EZB werden den Euro weiterhin belasten, allerdings in begrenztem Umfang. Da die Geldmärkte eine Wahrscheinlichkeit von beinahe 90 % für eine Zinssenkung im Juni einpreisen, ist der Spielraum für eine weitere Lockerung der Geldpolitik im 1. Halbjahr begrenzt. Der nachlassende Anstieg des Dollars gegen Ende der Woche hat dazu geführt, dass der Euro einen Teil seiner Verluste wieder aufholen konnte. Das Währungspaar liegt derzeit ungefähr ein halbes Prozent unter dem Höchststand vom Freitag. Die Barriere bei 1,0695 USD begrenzt jedoch kurzfristige Gewinne.

GBP Das britische Pfund Sterling befindet sich am unteren Ende seiner Spanne. Das Währungspaar GBP/USD ist auf den bisher niedrigsten Stand in diesem Jahr gefallen, da die anhaltende Stärke des US-Dollars keinen Raum für positive Entwicklungen bei anderen Währungen ließ. Aufgrund der Rücknahme der Zinssenkungen durch die Bank of England gab es keine großen Unterschiede zwischen der Zinspolitik der Fed und der BoE. Wir kommen zu dem Schluss, dass die jüngste Schwäche des britischen Pfunds vor allem eine Folge der geringeren Risikobereitschaft und des Anstiegs des Ölpreises auf neue Jahreshöchststände ist. Der Bereich zwischen 1,24 USD und 1,28 USD definiert derzeit die kurzfristige Handelsspanne (3,2 %) für das britische Pfund. Das Hauptrisiko für das Währungspaar liegt darin, dass die britische Geldpolitik wahrscheinlich schon deutlich früher als im November zu Zinssenkungen gezwungen sein wird, da die Inflation weiter sinkt.

CHF Der Schweizer Franken dient als Absicherung gegenüber geopolitischen Entwicklungen. Der Schweizer Franken stand diese Woche im Rampenlicht, da Anleger weiter nach Möglichkeiten suchen, die zunehmenden geopolitischen Spannungen im Nahen Osten einzupreisen. Die weltweiten Ölpreise waren für die Anleger das wichtigste Ventil, um ihre negative bzw. ihre fehlende negative Einstellung zum Ausdruck zu bringen. Der Preis für Brent-Rohöl stieg am Freitag kurzfristig um 4 %, bevor er wieder um mehr als die Hälfte fiel, da die Erwartungen hinsichtlich Verzögerungen bei der Lockerung der Geldpolitik durch die US-Notenbank risikoreiche Anlagen belasteten. Hier kam der Schweizer Franken ins Spiel. Das Währungspaar USD/CHF verzeichnete die stärkste wöchentliche Abwertung seit Anfang März und wird derzeit bei etwa 0,9 gehandelt. Der Franken konnte gegenüber dem Euro deutlich zulegen und baut die Kursgewinne der letzten Woche aus. Zu Beginn des Monats betrug der bisherige Jahresgewinn des Währungspaars EUR/CHF rund 6 %. Mittlerweile hat sich dieser Gewinn auf 4 % verringert.