Die Inflation ist nach wie vor der wichtigste Faktor für die Preisentwicklung, wie die Reaktion des Marktes auf die überraschend positive Entwicklung des US-Beschäftigungskostenindex zeigt. Die meisten Inflationsindikatoren zeigen einen Aufwärtstrend, was darauf schließen lässt, dass das 1. Quartal ein Inflationsquartal war.

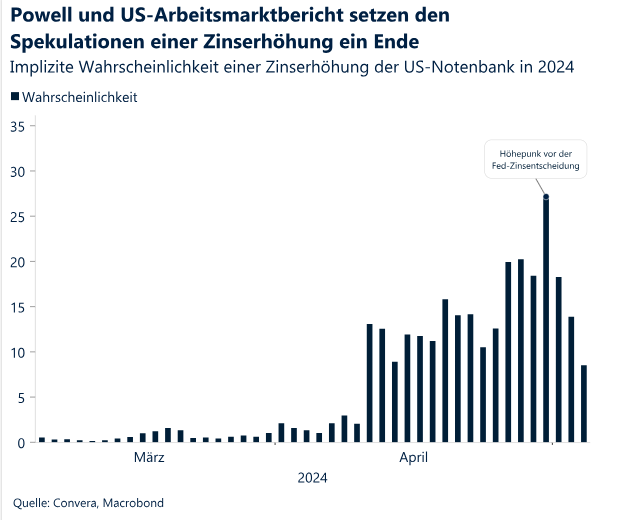

Die Fed beließ die Zinsen auf einem 23-Jahres-Hoch, äußerte jedoch neue Bedenken hinsichtlich der mangelnden Fortschritte bei der Eindämmung der Inflation. Allerdings signalisiert der Widerstand von Jerome Powell in Bezug auf Zinserhöhungen, dass der Höhepunkt der restriktiven Geldpolitik der Fed erreicht ist.

Der US-Dollar lag im bisherigen Jahresverlauf in allen Monaten über seinen Pendants. Die Zurückhaltung von Jerome Powell hinsichtlich Zinserhöhungen überschattete in dieser Woche jedoch die Auswirkungen der Inflation und der Greenback erlebte in der Folge seine zweitschlechteste Woche im Jahr 2024.

Die negativen Überraschungen bei den Umfragedaten dieser Woche, beispielsweise für den Einkaufsmanagerindex des Fertigungssektors, die Verbrauchererwartungen und den Optimismus kleiner Unternehmen, zeigen eine steigende Tendenz, während die meisten Arbeitsmarktindikatoren weiter auf eine sinkende Tendenz bei Einstellungen hindeuten.

Eine Zinssenkung der EZB bei ihrem Treffen im Juni scheint beschlossene Sache zu sein. Die Geldmärkte preisen bereits eine Wahrscheinlichkeit von über 90 % für eine Senkung um 25 Basispunkte ein. Was anschließend passiert, bleibt umstritten. Für die Bank of England ergibt sich sogar ein noch komplizierteres Bild.

Wahrscheinlich hat Japan diese Woche zweimal in die Devisenmärkte eingegriffen, nachdem der USD/JPY-Wechselkurs mit 160 ¥ den höchsten Stand seit 1986 erreicht hatte.

Zum ersten Mal seit geraumer Zeit werden die Daten aus den USA (und der Eurozone) angesichts der bevorstehenden Veröffentlichung der Makrodaten aus dem Vereinigten Königreich und des bevorstehenden Treffens der BoE eine untergeordnete Rolle spielen.

Globale Makrothemen

Hohe Inflation, neutrale Fed und intervenierendes Japan

Ein unsicherer Monat. Im April hat sich vieles getan. In den Vereinigten Staaten überraschte die Aufwärtstendenz bei der Inflation, was zur Auspreisung von Zinssenkungen der Fed durch die Anleger führte. In Asien veranlasste der starke Dollar die Zentralbanken zu Aussagen und Maßnahmen, mit denen sie in die Devisenmärkte eingriffen, um die Nachfrage nach ihren eigenen Währungen zu stützen. Und in Europa ging es um die Bestätigung, dass der Tiefpunkt der Wirtschaftstätigkeit erreicht worden war. Der US-Dollar lag im bisherigen Jahresverlauf in allen Monaten über seinen Pendants. Die Zurückhaltung von Jerome Powell hinsichtlich Zinserhöhungen überschattete jedoch die Auswirkungen der Inflation und der Greenback erlebte in der Folge seine zweitschlechteste Woche im Jahr 2024.

Das 1. Quartal stand unter dem Zeichen der Inflation. Im April konnten wir das erste Quartal des Jahres abschließen, da nun alle Datenpunkte veröffentlicht sind. Die wichtigste Schlussfolgerung besteht darin, dass die Inflation gestiegen ist. Alle drei US-Inflationskennzahlen (Beschäftigungskostenindex, Lohnstückkosten und Preiskomponente des Einkaufsmanagerindex für den Fertigungssektor) überraschten in dieser Woche mit einer Aufwärtstendenz. Die europäischen Daten zeichneten das gleiche Bild: Die Disinflation stagniert. Allerdings überschattete das Treffen der Fed die Makrodaten und führte zu niedrigeren Anleiherenditen auf beiden Seiten des Atlantiks.

Welche Daten sollten beachtet werden? Harte Daten wie Industrieproduktion, Einzelhandelsumsätze, Inflation und Warenbestellungen überraschten im 1. Quartal positiv. Allerdings zeichnete sich in den letzten beiden Wochen eine negative Tendenz ab: Der Einkaufsmanagerindex zeigte eine Abwärtstendenz, die Verbrauchererwartungen erreichten den zweitniedrigsten Stand seit 2013, der Optimismus kleiner Unternehmen sank auf den niedrigsten Stand seit 11 Jahren und die meisten Arbeitsmarktindikatoren deuteten auf eine sinkende Tendenz bei Einstellungen hin.

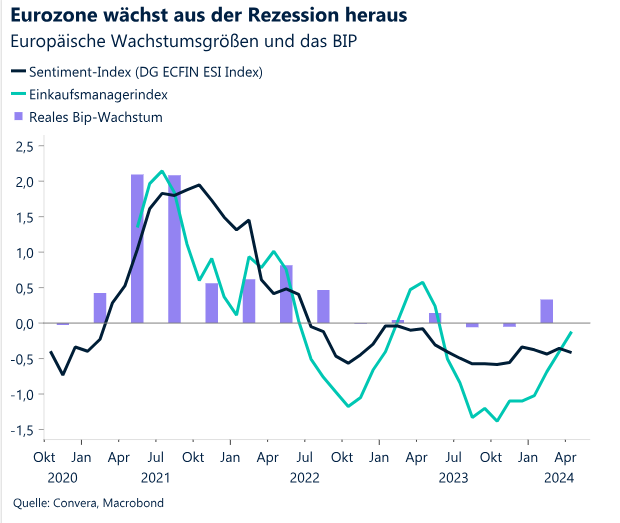

Rezession abgewendet. Die Wirtschaft der Eurozonewuchs im 1. Quartal 2024 um 0,3 %. Dies ist die höchste Wachstumsrate seit dem dritten Quartal 2022, die deutlich über den Markterwartungen (+0,1 %) liegt. Das BIP-Wachstum der größten Volkswirtschaften des Währungsblocks lagen allesamt über den Markterwartungen: Das BIP Deutschlands und Frankreichs wuchs um 0,2 %, das BIP Italiens wuchs um 0,3 % und das BIP Spaniens wuchs um 0,7 %. Im Jahresvergleich wuchs das BIP des Blocks um 0,4 % und lag damit über dem erwarteten Wert von 0,2 %.

Die Märkte zwingen Japan zum Handeln. Wahrscheinlich hat Japan diese Woche zweimal in die Devisenmärkte eingegriffen, nachdem der USD/JPY-Wechselkurs den höchsten Stand seit 1986 erreicht hatte. Zwar müssen wir bis Ende Mai geduldig auf eine offizielle Stellungnahme des Finanzministeriums warten, doch der Zeitpunkt und das Ausmaß der Devisenbewegungen deuten darauf hin, dass zum ersten Mal seit 2022 staatliche Stellen am Kauf des Yen auf dem Markt beteiligt waren.

FX-Perspektiven

Fed hält Dollaroptimisten in Schach

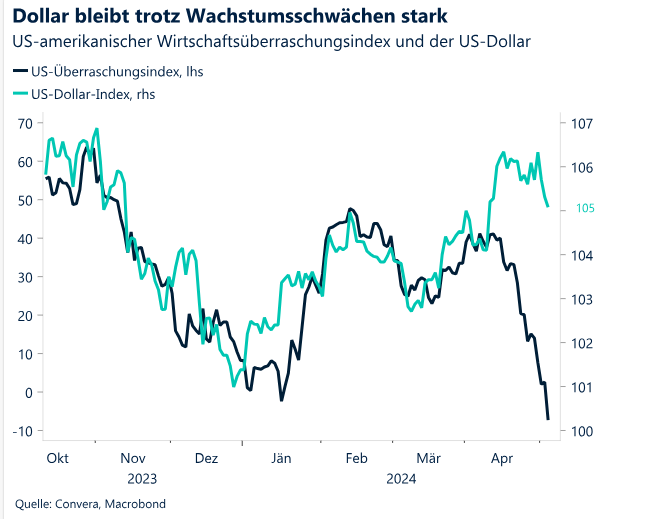

USD Zweitschlechteste Woche des Jahres 2024. Nachdem der US-Dollar im April im Vergleich zu mehr als 60 % der übrigen globalen Währungen an Wert gewonnen hatte, befand er sich zu Beginn des Monats Mai in der Defensive. Der Dollarindex fiel im Wochenverlauf um 1 %, womit die Gewinne der letzten beiden Wochen zunichte gemacht wurden. Obwohl der US-Wirtschaftsüberraschungsindex auf ein 4-Monats-Tief gefallen ist, sorgten positive Überraschungen bei der Inflation in diesem Jahr bisher für eine über den Erwartungen liegende Entwicklung beim US-Dollar. Doch nachdem der Vorsitzende der Fed, Jerome Powell, die Bedenken hinsichtlich einer weiteren Zinserhöhung in den USA zerstreut hatte, fielen die US-Renditen beinahe auf ein 1-Monats-Tief, was den starken Dollar dämpfte. In diesem Jahr wechselten Händler von Wetten gegen den Dollar im Januar in Höhe von 10 Milliarden USD auf Wetten für den Dollar in Höhe von über 36 Milliarden USD, während die Markterwartungen hinsichtlich Zinssenkungen im Jahr 2024 deutlich zurückgenommen wurden; statt mit sechs Zinssenkungen wird mit lediglich einer Zinssenkung gerechnet. Daher wird eine konträre, gegen die vorherrschenden Markttrends gerichtete Strategie immer attraktiver, insbesondere, da die aggressive Stimmung gegenüber der Fed inzwischen ihren Höhepunkt erreicht hat. Die Fed reagiert jedoch auf aktuelle Wirtschaftsdaten. Daher werden die Daten der nächsten Monate den Ausschlag für ihre Geldpolitik und damit für den Dollar geben.

EUR In einem neuen Bereich steckengeblieben. In einer ereignisreichen Woche stieg die realisierte 1-Wochen-Volatilität des Währungspaars EUR/USD mit 6,8 % auf über ein 2-Wochen-Hoch (auf Jahresbasis). Trotzdem erwies sich die Performance als unzureichend, um die Lücke zum Eröffnungskurs dieses Monats zu schließen. Das Währungspaar verzeichnete im April damit den vierten Monatsverlust in Folge, was den schlechtesten Monatsverlauf seit dem 3. Quartal 2022 bedeutet. Da die Fed während des Treffens im Mai keinen aggressiven Kurs wählte, ließ die pessimistische Euro-Stimmung jedoch nach. Die 1-wöchige Risikoumkehrneigung hin zu Puts wurde auf eine neutralere Position skaliert und die Volatilität der 3-monatigen Butterfly-Optionsstrategie für das Währungspaar EUR/USD, die Hinweise auf die Nachfrage nach Absicherungen gegen Extremrisiken bietet, ging von den Höchstständen aus Mitte April zurück. Die Märkte sind trotz des Zeithorizonts für die Zinsentscheidung der EZB im Juni weniger besorgt hinsichtlich einer kurzfristigen ungünstigen Euroschwäche. Das bedeutet jedoch nicht, dass es sie nicht geben wird. Der Euro erleidet im Mai historisch Verluste: Seit 1971 verliert er in diesem Monat gegenüber dem Greenback im Durchschnitt 0,68 % an Wert. Das Währungspaar stieg die dritte Woche in Folge und schloss zum ersten Mal seit Ende März oberhalb der Barriere von 1,07 USD ab. Derzeit scheint der 35-Tage-SMA bei 1,0757 USD die Aussichten auf weitere Euro-Gewinne zu dämpfen, wobei der 100-Wochen-SMA bei 1,0630 USD als starkes Unterstützungsniveau von unten dient.

GBP Zahlreiche Gegenwinde. Aufgrund fehlender aktueller Daten aus dem Vereinigten Königreich war das Pfund Sterling externen Ereignissen ausgeliefert, insbesondere in den USA und Japan. Die realisierte wöchentliche Volatilität für die Währungspaare GBP/USD und GBP/JPY erreichte 9 % bzw. 22 % (auf Jahresbasis), wobei der letztere Wert dem Zweifachen des 5-Jahres-Durchschnitts entspricht. Die Renditen britischer Staatsanleihen sind entsprechend den Entwicklungen bei anderen globalen Staatsanleihen im Vergleich zum 5-Monats-Hoch deutlich gesunken, nachdem die Fed Befürchtungen hinsichtlich einer weiteren Zinserhöhung zerstreut und damit eine Erholung der weltweiten Risikobereitschaft unterstützt hatte. Das Währungspaar GBP/USD liegt nahe einem rollierenden 200-Tage-Durchschnitt bei der Marke von 1,2550 USD, 2 % über dem jüngsten Jahrestief von 1,23 USD, aber immer noch 2,6 % unter dem Jahreshoch für 2024 von 1,29 USD. Allerdings drohen saisonale Gegenwinde, da das Währungspaar GBP/USD-Paar im Mai in 11 der letzten 13 Jahre gefallen ist und im Monatsdurchschnitt um jeweils 1,7 % nachgegeben hat. In Vorwegnahme dieser Entwicklung nahmen Spekulanten Ende April erstmals seit November letzten Jahres eine Netto-Short-Position für das GBP ein. Das Pfund Sterling ist außerdem anfällig gegenüber einer zurückhaltenden Einpreisung der Zinsstrategie der BoE. Die Märkte preisen derzeit eine Wahrscheinlichkeit von 65 % für eine Zinssenkung durch die BoE im August und eine geringe Wahrscheinlichkeit für eine zweite Zinssenkung vor Jahresende ein. Zurückhaltende Äußerungen der BoE beim bevorstehenden Treffen könnten jedoch zu erneuten Spekulationen hinsichtlich weiterer Zinssenkungen führen, was den Renditevorteil des Pfunds schwächen würde.

CHF Erholung nach VPI-Überraschung. Nachdem der Schweizer Franken am ersten Tag des Monats gegenüber dem US-Dollar ein 7-Monats-Tief erreicht hatte, erholte er sich jedoch aufgrund unerwartet guter Daten zur Inflation in der Schweiz deutlich. Die realisierte tägliche Volatilität für das Währungspaar USD/CHF lag bei 11 % (auf Jahresbasis) und damit deutlich über dem 5-Jahres-Durchschnitt von 7 %, während das Währungspaar EUR/CHF wieder unter 0,98 fiel. Dieser Wert erweist sich als ein robustes Widerstandsniveau, oberhalb dessen sich das Paar nur schwer halten kann. Der Aufschwung des Franken dürfte allerdings nicht von Dauer sein, da es sich hierbei nur um einen einzigen Inflationsindikator handelt und die Schweizerische Nationalbank (SNB) für dieses Quartal stets mit einer Erholung des Preisdrucks gerechnet hatte. Der durchschnittliche Verbraucherpreisindex (VPI) lag im ersten Quartal bei 1,2 % und entsprach damit dem Ziel der SNB. Die Zentralbank leitete ihren Lockerungszyklus im letztes Quartal ein und dürfte dieses Jahr mindestens eine weitere Zinssenkung vornehmen. Aufgrund der frühen Zurückhaltung der SNB hat der Schweizer Franken in diesem Jahr gegenüber weniger als 20 % der globalen Währungen an Wert gewonnen. Wir erwarten, dass sich diese Schwäche fortsetzt, solange es nicht zu unerwarteten Ereignissen oder einer Zunahme der geopolitischen Spannungen kommt, was eine Nachfrage nach sicheren Häfen auslösen würde.