Les investisseurs dressent un bilan positif de la semaine écoulée. L’augmentation des demandes initiales d’allocations chômage aux États-Unis, qui ont atteint leur plus haut niveau en huit mois, a suffi à donner un coup de fouet aux indices boursiers et à atténuer la demande de dollars.

Le DXY a connu une semaine légèrement positive en raison de la force du dollar par rapport au yen. La livre sterling est restée stable malgré la position accommodante de la BoE et l’euro a augmenté pour la quatrième semaine consécutive par rapport au billet vert, atteignant le niveau de 1,0780 $.

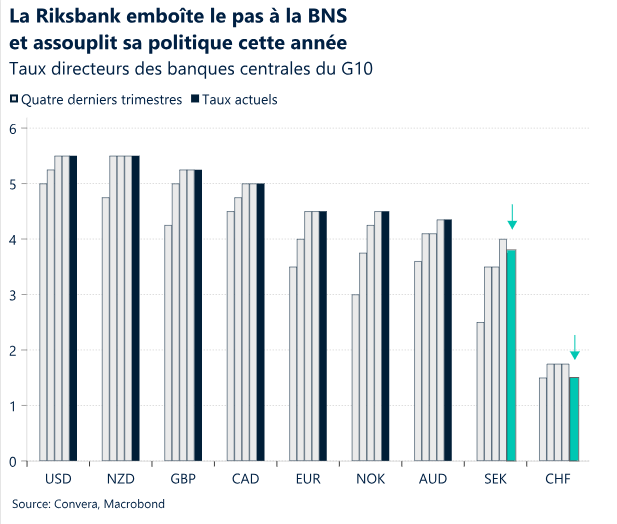

La Banque centrale suisse a entamé le cycle d’assouplissement du G10 dominé par l’Europe au premier trimestre, suivie par la Riksbank suédoise avec une réduction de 25 points de base cette semaine. Les décideurs politiques tentent prudemment de soutenir leurs économies respectives.

Comme prévu, la Banque d’Angleterre (BoE) a maintenu ses taux d’intérêt à 5,25 %. Les décideurs politiques tendent cependant vers une baisse des taux, tout en laissant la porte ouverte aux possibilités en raison de la nature volatile des données macroéconomiques et des bonnes surprises survenues dernièrement.

Les dernières données en date, décevantes (indicateurs des directeurs d’achat, confiance des petites entreprises tombant à son niveau le plus bas depuis 11 ans, ralentissement de la croissance de l’emploi), ont remis en question le thème de l’exceptionnalisme américain.

En mars, les ventes au détail dans la zone euro ont bondi de 0,8 % d’un mois sur l’autre, dépassant les attentes, ce qui constitue la plus forte hausse mensuelle des 18 derniers mois. Les prix à la production ont baissé de 0,4 % en mars, conformément au consensus, marquant une 5ème baisse mensuelle consécutive.

La semaine à venir pourrait brosser un tableau complexe d’une économie américaine en proie à une forte inflation et à une divergence persistante entre les données objectives et subjectives.

Macroéconomie mondiale

Les banques centrales réduisent leurs taux d’intérêt, les risques augmentent

Les marchés boursiers sont en hausse. Les investisseurs dressent un bilan positif de la semaine, malgré l’ouverture en demi-teinte de lundi, marquée par les départs en vacances des investisseurs britanniques et japonais. La Chine sort revigorée d’une pause de cinq jours et les investisseurs se sont rués sur les actions, le CSI 300 enregistrant sa quatrième hausse hebdomadaire d’affilée. Les indices boursiers européens et américains ont suivi le mouvement : le S&P500 a progressé pour la troisième semaine consécutive, tandis que le Stoxx 600 a atteint un nouveau record. La bonne saison des bénéfices et le fait que les investisseurs aient repris une partie des paris sur l’assouplissement de la politique monétaire (Fed, BoE) au cours des deux dernières semaines ont incité les investisseurs à adopter un comportement plus favorable au risque.

Un climat accommodant en Europe. La Banque centrale suisse a entamé le cycle d’assouplissement du G10 dominé par l’Europe au premier trimestre, suivie par la Riksbank suédoise avec une réduction de 25 points de base cette semaine. Les décideurs politiques tentent prudemment de soutenir leurs économies respectives, qui ont souffert de taux de référence au plus haut depuis dix ans. Cependant, les pressions sur les prix sont loin d’être maîtrisées. En effet, l’inflation en Suède dépasse toujours la médiane européenne, à environ 4 %. L’inflation évolue clairement dans la bonne direction et a considérablement diminué au cours de l’année 2023. Néanmoins, la croissance élevée des prix aux États-Unis, les réductions de taux retardées par la Réserve fédérale et l’augmentation potentielle de l’inflation des biens vers la fin de l’année 2024 pourraient devenir problématiques pour les banquiers centraux européens désireux d’assouplir leur politique.

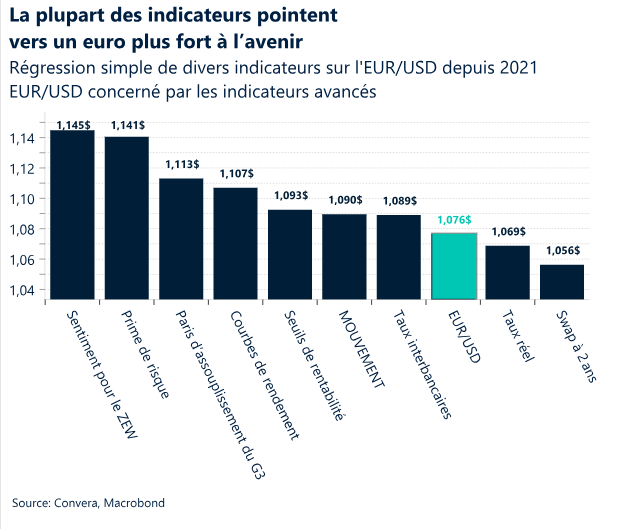

Cours de l’EUR/USD. Les dernières données macroéconomiques américaines décevantes et l’amélioration des perspectives de croissance en Europe ont permis à l’EUR/USD de passer de son niveau le plus bas depuis 5 mois, aux alentours de 1,06 dollar en avril, à un niveau plus élevé, à savoir 1,07 dollar. La volatilité implicite sur la plupart des échéances reste faible et suggère une évolution limitée de la paire de devises. Cependant, il est important de reconnaître que la plupart des principaux indicateurs macroéconomiques et de marché soulignent l’amélioration des perspectives de la monnaie commune. Bien que cela ne garantisse pas une hausse du taux de change, nous prévoyons un profil de risque asymétrique propice à la hausse au cours des 9 à 12 prochains mois.

Points de vue sur le marché des changes

Les procycliques poussent à la hausse

USD Affaibli par les chiffres peu encourageants du marché de l’emploi. La fonction de réaction asymétrique du dollar reste évidente, car les investisseurs adhèrent à la thèse du ralentissement de la croissance de l’emploi aux États-Unis. L’indice du dollar se situe à environ 1,2 % en dessous de son niveau le plus élevé de 2024, atteint à la fin du mois d’avril, après la publication de données moins favorables sur l’emploi. Il continue toutefois à se maintenir au-dessus de la barre des 105 points, la moyenne mobile sur 100 semaines se situant juste en dessous. L’attrait du dollar pour les rendements élevés reste également favorable, car malgré la forte baisse des rendements américains par rapport à leur plus haut niveau sur six mois, les inquiétudes concernant les tendances divergentes des politiques monétaires se sont atténuées, ce qui a entraîné une baisse de la volatilité sur les marchés. Dans un tel contexte, il semble probable que le dollar conserve une certaine résilience, compte tenu de l’avantage offert par les rendements par rapport à la plupart des pays du G10, bien que les perspectives d’une reprise généralisée semblent relativement éloignées, étant donné que de nouvelles hausses des taux de la Fed ne sont désormais plus à l’ordre du jour. Les prochaines données sur l’inflation des prix à la consommation et à la production seront cruciales pour clarifier la trajectoire de la politique monétaire, les prix du marché pour les réductions de la Fed en 2024 s’étant stabilisés autour de 45 points de base. Une mauvaise surprise pourrait marquer le coup de grâce d’une liquidation massive des positions longues en dollars.

EUR Évolue dans une formation en triangle. L’euro est resté globalement stable, entre 1,073 $ et 1,080 $ par rapport au dollar américain, en raison du peu de mouvement de données et de l’absence de transactions décisives de premier plan sur les marchés. La volatilité sur une semaine s’est avérée inférieure aux moyennes à long terme, tandis que la volatilité implicite sur la même durée n’offre pas de signe significatif d’un changement à court terme. La paire continue de suivre de près les écarts de rendement des obligations d’État, les écarts de rendement DE-US à 2 ans et à 10 ans se sont réduits jusqu’à atteindre leurs niveaux les plus bas en un mois en faveur de l’euro. En ce qui concerne le sentiment du marché des options, le biais d’inversion du risque avec un delta de 25 sur une semaine s’est brièvement inversé en faveur des appels à l’euro pour la première fois depuis début mars, dans un contexte d’inquiétudes des investisseurs suite aux NFP de la semaine dernière. Cependant, le sentiment est devenu plus neutre depuis. L’EUR/USD est sur le point d’afficher une quatrième hausse consécutive lorsqu’il est mesuré sur la base des cours de clôture hebdomadaires, mais les données techniques pointent vers un environnement restreint à une fourchette et signalent que la paire pourrait s’essouffler. Une nouvelle faiblesse du dollar est une condition nécessaire pour que l’euro franchisse le niveau de 1,08 $, étant donné les fortes barrières techniques à venir.

GBP Les pertes annoncées par la BoE compensées par un PIB optimiste. La livre sterling a été revalorisée par rapport à seulement 25 % des autres devises mondiales jusqu’à présent ce mois-ci. Ce qui a pesé sur la livre sterling a été la perspective plus probable d’une baisse des taux au Royaume-Uni en juin, après un bond de 56 % suite à la réunion accommodante de la BoE en mai, avec 7 voix contre 2, et un ajustement des prévisions face aux anticipations du marché. Toutefois, des résultats du PIB britannique plus élevés que prévu au premier trimestre ont offert un certain soutien à la livre sterling, la probabilité d’une baisse en juin étant retombée en dessous de 40 %. Le rendement du Gilt britannique à 2 ans, une bonne mesure des attentes en matière de taux directeurs à court terme, a reculé à son plus bas niveau en un mois, mais dans le contexte de l’augmentation récente des paris d’assouplissement du G3, la livre procyclique reste soutenue dans cette période de risque sur le climat. Malgré sa chute à un nouveau plus bas sur une semaine, la paire GBP/USD continue de graviter vers sa moyenne mobile de 200 jours à 1,2541 $ en moyenne, bien que la hausse à court terme soit plafonnée par sa moyenne mobile sur 50 semaines. Le graphique hebdomadaire en chandeliers reflète également l’indécision, alors que les acteurs du marché attendent une série de chiffres clés de l’inflation en provenance des États-Unis et du Royaume-Uni au cours des prochaines semaines pour déterminer les orientations politiques. Même si les dernières données du PIB donneront matière à réflexion à la BoE, si nous constatons une baisse inattendue suffisamment importante de l’inflation des services au Royaume-Uni, les probabilités d’une réduction en juin augmenteront et les risques de la livre sterling replongeront à leur niveau bas de 2024, 1,23 $ par rapport au dollar, tout en avoisinant potentiellement 1,15 € par rapport à l’euro.

CHF Entaché par la reprise du risque. La dynamique du franc suisse par rapport aux autres devises mondiales s’est renforcée au cours des derniers mois, après sa revalorisation sur seulement 14 % de 50 devises sélectionnées en février pour dépasser 40 % à ce jour en mai. Cependant, la récente réévaluation d’accommodation des prévisions de taux mondiaux a mis à mal la tentative de reprise du franc, l’EUR/CHF se maintenant fermement au-dessus de 0,97, à peine 1 % en dessous de son niveau le plus élevé sur un an. Le rendement des obligations suisses à 10 ans est tombé en dessous du niveau de 0,7 %, atteignant presque un nouveau creux mensuel, suivant une baisse mondiale des rendements obligataires et exerçant une pression supplémentaire sur le franc à faible rendement alors que la paire USD/CHF reste suspendue au-dessus de 0,9, près de 8 % de plus depuis le début de l’année. Dans le même temps, des données récentes ont montré que les réserves de change détenues par la Banque nationale suisse ont augmenté pour un cinquième mois consécutif et ont atteint leur plus haut niveau depuis près d’un an, signe que la BNS a renoncé à renforcer délibérément la monnaie suisse. Les marchés anticipent au moins deux autres baisses de taux de 25 points de base de la part de la BNS avant la fin de l’année, ce qui pourrait encore peser sur la valeur du franc.