Trois événements ont conduit à des échanges d’actifs très volatils : l’appel d’Emmanuel Macron à des élections législatives anticipées, l’inflation américaine qui surprend à la baisse et la réduction par la Fed de ses prévisions de baisse des taux de trois à une pour 2024.

Les rendements obligataires américains à long terme (10, 30 ans) ont enregistré leur plus forte baisse hebdomadaire jusqu’à présent cette année en raison des flux vers les valeurs refuge et d’un fort discours désinflationniste. Les marchés boursiers américains ont atteint de nouveaux sommets historiques tandis que les marchés européens ont baissé en raison de l’aversion au risque.

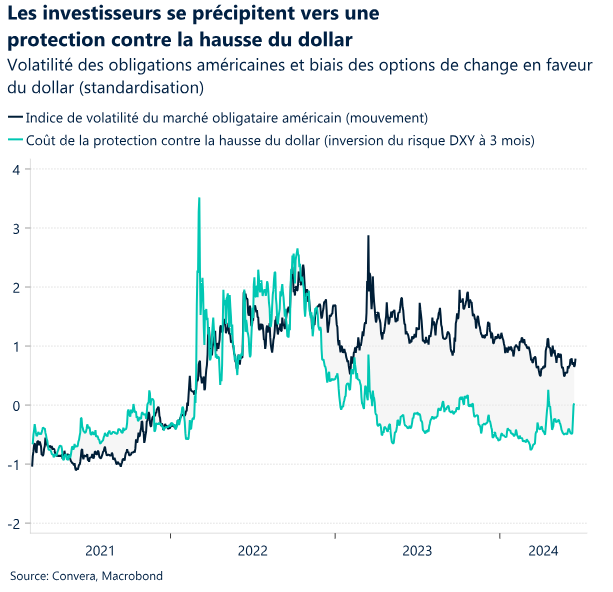

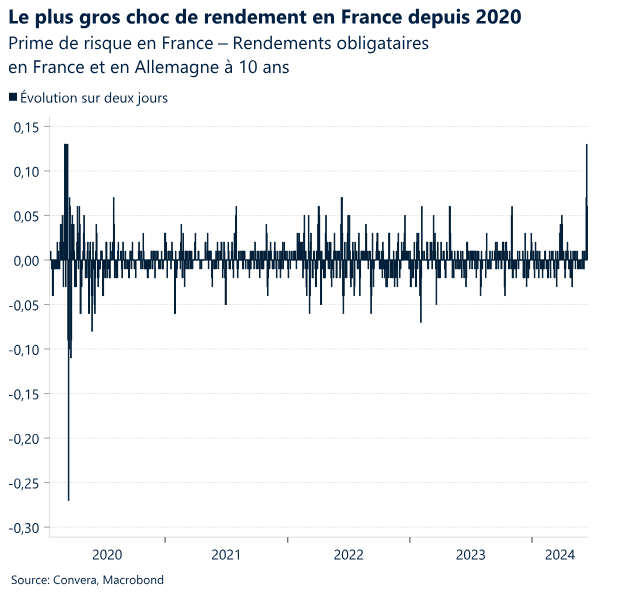

La volatilité sur un an de l’EUR/USD a atteint son plus haut niveau en six semaines, car les traders d’options ont pris en compte les élections en France à la fin du mois. L’écart entre les rendements en France et en Allemagne s’est creusé, et a atteint son plus haut niveau en 5 ans.

Selon sur l’IPC américain de mercredi, l’inflation globale a stagné sur le mois pour la première fois en près de deux ans, la mesure annuelle de base tombant à son plus bas niveau depuis trois ans à 3,4 %.

Les décideurs politiques européens mettent en garde les spéculateurs contre le fait de s’attendre à de trop nombreuses réductions des taux d’intérêt cette année, une semaine seulement après que la banque centrale a assoupli sa politique monétaire pour la première fois en cinq ans.

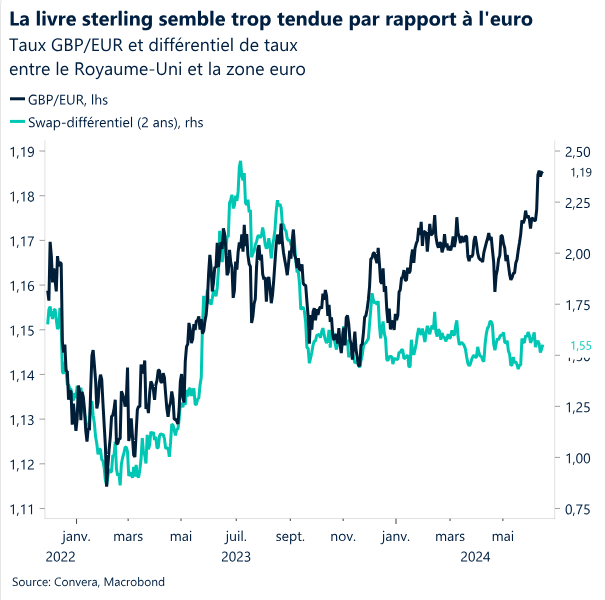

La valeur refuge du franc suisse a connu une autre semaine solide dans un contexte d’instabilité politique croissante à travers l’Europe. Le GBP/EUR a atteint son plus haut niveau depuis la mi-2022.

Pour l’avenir, nous nous regarderons de plus près les données macroéconomiques à venir et les informations concernant la politique budgétaire et monétaire chinoise et les élections en France.

La situation macroéconomique mondiale

L’inflation et l’effervescence en France l’emportent sur la Fed

La réunion de la Fed est-elle déjà dépassée ? Le FOMC prévoit désormais une inflation sous-jacente du PCE à 2,8 % en 2025 (contre 2,6 %) et un taux de chômage à 4,2 % (contre 4,1 %). Les perspectives de croissance sont restées les mêmes. Sans le contexte du rapport sur l’IPC, cette décision en matière de taux aurait été considérée comme belliciste. Cependant, les investisseurs semblent interpréter les projections de taux de la Fed comme étant déjà intégrées et presque dépassées compte tenu des chiffres de l’inflation pour le mois de mai. Ce point est mis en évidence par le fait que les marchés s’attendent toujours à ce que la Fed réduise ses taux en septembre et décembre de cette année.

La situation macroéconomique éclipse la Fed. Un solide rapport sur l’emploi non agricole publié vendredi et l’annonce d’élections anticipées par le président français Emmanuel Macron lundi ont conduit à une certaine volatilité sur les marchés des changes en début de semaine, l’euro souffrant le plus d’une fuite vers les monnaies refuges. Les rendements obligataires à travers le monde ont bondi parce que l’économie américaine semble être restée résiliente et que les investisseurs ont intégré des primes de risque politique dans les obligations souveraines européennes. Tout a changé au cours de la séance d’hier lorsque l’inflation américaine a surpris toutes les attentes à la baisse, déclenchant une rotation des capitaux vers les actifs à risque comme l’euro, la livre sterling et les actions. Même la révision à la hausse des projections d’inflation et de taux de la Fed n’a pas suffi à compenser le faible rapport de l’IPC.

Le climat politique provoque une hausse de la volatilité. Le contrecoup de l’appel du président Emmanuel Macron à des élections anticipées continue de se propager sur les marchés. Les options de change intègrent une volatilité plus élevée et un biais plus fort contre la monnaie commune suite au résultat surprise de dimanche. Le renversement du risque sur une semaine a bondi de 50 points de base et a atteint son niveau le plus bas en deux mois, symptomatique d’un biais d’option négatif vis-à-vis de l’euro par rapport au dollar américain. La volatilité sur un an de l’EUR/USD a atteint son plus haut niveau en six semaines, car les traders d’options ont pris en compte les élections en France à la fin du mois. Cependant, le secteur des titres à revenu fixe a été le plus sensible aux récents développements politiques, l’écart de rendement des obligations d’État françaises et allemandes à 10 ans atteignant son plus haut niveau depuis 2017.

Une BCE belliciste. Du côté de la politique monétaire, les décideurs politiques européens mettent en garde les spéculateurs contre le fait de s’attendre à de trop nombreuses réductions des taux d’intérêt cette année, une semaine seulement après que la banque centrale a assoupli sa politique monétaire pour la première fois en cinq ans. La présidente Christine Lagarde a commencé la semaine en déclarant que les taux ne suivraient pas une trajectoire de baisse linéaire. Une multitude de ses collègues ont affirmé la même chose, renforçant le consensus autour du fait de sauter la réunion de juillet et de se concentrer sur une éventuelle réduction des taux en septembre. Étonnamment, les membres du Conseil des gouverneurs, Nagel, Simkus, Rehn et Villeroy, sont sur la même longueur d’onde, déclarant que la BCE (1) ne doit pas se précipiter ni tergiverser après les décisions de baisse, (2) ne s’engagera pas à l’avance sur une voie quelconque et (3) ne peut pas encore déclarer la victoire sur l’inflation.

Les actions atteignent des sommets historiques. La désinflation aux États-Unis s’est poursuivie la semaine dernière et a fléché les investisseurs vers les actions et les obligations. Le S&P 500 a atteint un nouveau sommet historique tandis que les rendements des bons du Trésor à long terme ont connu la chute sur une semaine la plus importante cette année. Le dollar américain n’a pas souffert de ce flux de capitaux habituellement fatal, alors que les tensions politiques en Europe et les tensions commerciales entre la Chine et l’Occident sont apparues au premier plan cette semaine. À l’avenir, nous allons continuer de nous concentrer sur les données macroéconomiques à venir et les nouveaux développements concernant la politique budgétaire et monétaire chinoise et les élections en France.

Points de vue sur le marché des changes

L’IPC américain l’emporte sur la Fed et les élections européennes

USD La baisse de l’IPC entretient les espoirs de baisse des taux. Le dollar américain a commencé la nouvelle semaine en frôlant son plus haut niveau en un mois après que le rapport sur l’emploi non agricole a dépassé les attentes. Le rapport de mai sur l’emploi a fait état de 272 000 nouveaux emplois, bien plus que les 180 000 prévus. Les salaires horaires moyens étaient également plus élevés que prévu. Cependant, la tendance s’est inversée après une chute brutale de l’inflation américaine mercredi. L’IPC global est resté stable en mai – contre 0,1 % prévus – en baisse par rapport à 0,3 % en avril. Le taux annuel était de 3,3 %, également inférieur aux prévisions, et en baisse par rapport aux 3,4 % du mois dernier. Cela dit, une déclaration plus prudente de la Réserve fédérale américaine a permis au billet vert de remonter quelque peu la pente. Le président de la Fed, Jerome Powell, a déclaré que la banque centrale devra rester dépendante aux données. Les projections dites « par points » ne prévoient désormais qu’une seule baisse de taux en 2024. L’indice du dollar reste dans une tendance haussière à long terme et soutenue par les moyennes mobiles à 100 et 200 jours autour de 104,50. La semaine prochaine, l’accent sera mis sur les ventes au détail mercredi et sur les indices PMI vendredi.

EUR La montée de l’extrême droite entraîne la chute de l’euro. L’euro a fortement baissé alors que les marchés réagissaient aux bons résultats des partis d’extrême droite lors des élections européennes, ainsi qu’à l’appel aux élections anticipées du président de la France, Emmanuel Macron, ce lundi. L’euro était déjà en difficulté après que la Banque centrale européenne a fait baisser ses taux d’intérêt, abaissant son principal taux de refinancement de 25 points de base à 4,25 %. La faiblesse de l’EUR/USD, qui est tombée à son plus bas niveau en six semaines, s’est atténuée après que l’IPC américain n’a pas touché le billet vert. Cette faiblesse a été de courte durée en raison de la hausse des primes de risque en Europe. L’euro pourrait bénéficier d’un certain niveau de soutien après que la BCE a relevé ses prévisions d’inflation pour 2025 (de 2,0 % à 2,2 %) et par conséquent, la banque centrale est considérée comme moins encline à réduire davantage ses taux. L’EUR/USD est resté sur une trajectoire baissière cette semaine et est tombé en dessous du niveau important de 1,07 $ pour la première fois depuis mai.

GBP La devise flirte avec des sommets sur plusieurs mois. La livre sterling a atteint son plus haut niveau sur trois mois par rapport au dollar américain suite à la baisse de l’IPC américain et flirte avec sa moyenne mobile sur 200 semaines. En mars dernier, le GBP/USD a inversé sa tendance par rapport à ce fort niveau de résistance et a chuté de plus de 4 % en six semaines. Toutefois, à ce moment-là, les prévisions de réduction des taux de la Fed étaient en train d’être revues à la baisse. Maintenant, ils sont revus à la hausse. Face à l’euro, la livre sterling a atteint son plus haut niveau depuis août 2022, dans un contexte de risque politique émanant de la France. Au cours des huit dernières années, depuis le référendum européen de 2016, le GBP/EUR s’est négocié au-dessus de 1,18 € pendant seulement 8 % du temps. Même si les facteurs externes ont eu plus d’influence sur l’évolution de la livre sterling que les données nationales et l’évolution des élections au Royaume-Uni, nous pensons que les marchés sous-évaluent la possibilité d’une baisse des taux de la BoE cet été. La livre sterling pourrait perdre une partie de son élan récent si l’inflation des services au Royaume-Uni est plus faible que prévu mercredi prochain, car cela augmenterait la probabilité d’une réduction de la BoE en août et ramènerait les écarts de taux au premier plan, en particulier en ce qui concerne la paire GBP/EUR.

CHF Récupération des pertes depuis le début de l’année. La valeur refuge du franc suisse a connu une autre semaine solide dans un climat politique de plus en plus tendu à travers l’Europe, qui a favorisé un environnement d’aversion au risque. Le franc était en baisse de 5 % en moyenne par rapport à ses homologues mondiaux depuis le début de l’année fin mai, mais il a récupéré son retard, passant à seulement 2,5 %. Le franc a gagné environ 3 % par rapport au dollar américain et à l’euro au cours des trois dernières semaines, après ce qui a été son pire début d’année jamais enregistré par rapport à ce dernier. Outre les flux vers les valeurs refuges ces derniers temps, le CHF a été soutenu par des données récentes montrant que l’inflation suisse s’est maintenue à son rythme le plus rapide cette année, érodant les arguments en faveur d’une réduction des taux d’intérêt de la Banque nationale suisse lors de la réunion des responsables jeudi prochain. Cela arrive à un moment où les traders spéculatifs ont augmenté leur position courte nette en francs suisses au cours de la dernière semaine pour atteindre la plus grande position depuis près de six ans.