Les investisseurs continuent de pousser les marchés boursiers vers de nouveaux sommets dans l’hypothèse que l’assouplissement de la politique monétaire de la Fed entraîne un atterrissage en douceur de l’économie américaine. Les données de la semaine prochaine seront cruciales pour poursuivre dans ce sens.

Sous la surface, l’incertitude macroéconomique a eu un effet positif sur la volatilité. La volatilité des actifs croisés liés aux élections américaines, aux prochaines réunions des banques centrales, aux mesures de relance chinoises et au budget français a tenu les investisseurs en haleine.

Les élections américaines auront lieu dans 25 jours et la probabilité d’une victoire de Donald Trump a récemment connu une forte hausse sur les deux marchés de paris populaires (Polymarket et PredictIt). Bien que ce ne soit pas le facteur le plus important pour les marchés, il est probable qu’il ait contribué à la hausse du dollar et des rendements.

L’inflation globale aux États-Unis a moins ralenti que prévu, et l’inflation sous-jacente a augmenté pour la première fois cette année. Cela montre à quel point le processus de désinflation risque de stagner. Toutefois, cela n’aura probablement pas d’effet sur les perspectives d’une baisse des taux de la Fed en novembre.

Certaines données allemandes (ventes au détail, production industrielle) ont surpris à la hausse le mois dernier. Toutefois, l’actualité macroéconomique globale est loin d’être positives. Les difficultés budgétaires en France confirment notre scénario de base, à savoir une baisse des taux en octobre et en décembre.

Alors que les rendements des bons du Trésor américain à 10 ans sont ont à nouveau atteint leurs plus hauts niveaux d’août, l’attrait du dollar américain se renforce. La corrélation sur 120 jours entre ces deux variables n’a jamais été aussi positive pendant une si longue période, et elle se rapproche également de son record historique datant d’il y a plusieurs années.

Macro mondiale

Des niveaux historiques occultent le mur de l’inquiétude

Effet positif du scénario « sans atterrissage » sur les actions. Cette semaine, les marchés boursiers américains ont atteint leur 44e niveau record. Une raison à cela : le scénario « sans atterrissage » gagne du terrain aux États-Unis. La dynamique économique s’est à nouveau inversée : l’indice de surprise est en effet retourné dans le vert. Ce changement de discours s’est reflété chez les investisseurs, qui ont mis de côté leurs craintes de récession en poussant les rendements des bons du Trésor à deux et dix ans au-delà de la barre des 4 % pour la première fois depuis début août.

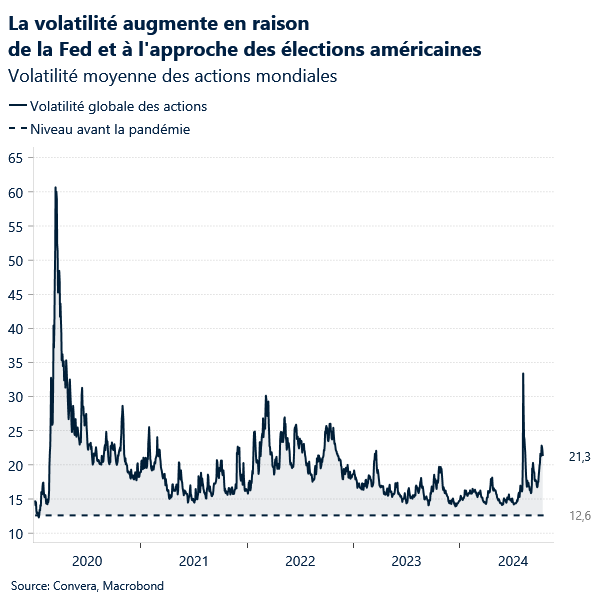

Le mur de l’inquiétude se dresse. Cependant, le mur d’inquiétude continue de troubler les investisseurs du monde entier. L’indice de volatilité implicite sur 30 jours (VIX) du S&P 500 intègre désormais le prochain rapport sur le marché du travail américain, l’élection présidentielle et la réunion du FOMC. Il a largement dépassé sa moyenne de 2024 pour atteindre 21,00. Les marchés ont donc commencé à intégrer les risques associés aux prochaines élections américaines, ce qui a augmenté les coûts de couverture et les fluctuations des prix des devises. La volatilité du marché obligataire a atteint son plus haut niveau cette année, alors que les investisseurs se préparent aux incidences politiques très différentes des deux candidats à la présidence.

Intégration des risques liés aux élections. La course entre Donald Trump et Kamala Harris est devenue trop serrée pour que le résultat soit couru d’avance, et les sondages et les marchés de paris sont davantage préoccupés par la marge d’erreur. À l’approche des élections du 5 novembre, les fluctuations de prix resteront une caractéristique proéminente sur les marchés, car l’oscillation des probabilités de victoire implicite entraîne une réévaluation constante des prix. Une tendance en faveur de Donald Trump dans les sondages pourrait profiter au dollar américain, tandis qu’une hausse de la probabilité de victoire de Kamala Harris sur les marchés des paris pourrait alléger une partie de la pression sur les devises des marchés émergents.

L’inflation n’est plus à l’ordre du jour. L’inflation de base aux États-Unis est passée de 3,2 % à 3,3 %, enregistrant sa première augmentation annuelle depuis le début de l’année dernière. Toutefois, les demandes initiales d’allocations chômage ont surpris à la hausse (258 000). Cela rend la situation difficile pour la Fed. Toutefois, une nouvelle baisse de 25 points de base en novembre reste le scénario le plus probable (85 %).

Éviter la France. L’indice boursier français a effacé ses gains depuis le début de l’année, les investisseurs attendant des changements dans le budget du gouvernement et une augmentation des impôts. Les décideurs politiques veulent combler le déficit de 60 milliards d’euros dans le budget, au moyen 1) de réductions des dépenses, 2) de prélèvements temporaires sur quelque 440 entreprises dont les revenus dépassent 10 milliards d’euros, ainsi que d’autres augmentations d’impôts. Les gestionnaires d’actifs évitent depuis un certain temps la dette souveraine française. Les investisseurs japonais, réticents au risque, ont vendu la dette de la deuxième économie de la zone euro pendant quatre mois consécutifs, indiquant un évitement de la France. La prime de risque sur la détention d’obligations d’État françaises (par rapport aux obligations allemandes) reste proche de son plus haut niveau depuis 2017. Ce dilemme budgétaire explique la sous-performance du CAC 40, les estimations de bénéfices ayant chuté depuis le début de l’année, contre une légère hausse pour le DAX et, plus largement, le STOXX 600.

La BCE va réduire ses taux la semaine prochaine. Les traders commencent à s’habituer à l’idée que la Banque centrale européenne pourrait être amenée à réduire ses taux d’intérêt de 25 points de base lors de deux réunions consécutives en octobre et en décembre. Cela porterait le taux de la facilité de dépôt à 3 %, en baisse par rapport au pic de 4 %. La récente orientation conciliante de la politique monétaire peut être considérée comme une réaction à la faiblesse persistante de l’économie allemande et à la chute de l’inflation en dessous de 2 % dans la plupart des pays européens.

Points de vue sur le marché des changes

Des catalyseurs limités pour inverser le cours du dollar

USD En surachat malgré des moteurs haussiers nombreux. Défiant les faibles tendances saisonnières du mois d’octobre, l’indice du dollar américain a augmenté pendant neuf jours consécutifs, sa plus longue séquence haussière depuis plus de deux ans. Alors que les rendements des bons du Trésor américain à 10 ans sont ont à nouveau atteint leurs plus hauts niveaux d’août, l’attrait du dollar américain se renforce. La corrélation sur 120 jours entre ces deux variables n’a jamais été aussi positive pendant une si longue période, et elle se rapproche également de son record historique datant d’il y a plusieurs années. Les attentes concernant les taux de la Fed poussent les rendements et le dollar à la hausse. Dans le sillage du solide rapport sur l’emploi américain publié plus tôt ce mois-ci, les marchés anticipent un assouplissement de 45 points de base d’ici la fin de l’année (moins que deux réductions de 25 points de base), contre 70 points de base au début du mois. Le changement de ton des autres grandes banques centrales a également rendu leurs devises respectives moins attrayantes par rapport au dollar. Encore une fois, la dynamique économique américaine s’est également inversée : l’indice de surprise est en effet retourné dans le vert. Ainsi, la croissance relative et les différentiels de rendement continuent de soutenir le dollar. Cependant, l’attrait de valeur refuge de la devise et sa corrélation positive avec la hausse des prix du pétrole sont des moteurs haussiers supplémentaires qui maintiennent les risques liés au dollar américain orientés à la hausse à court terme.

EUR Plus bas niveau avant la décision de la BCE. La paire EUR/USD est tombé à son plus bas niveau depuis deux mois la semaine dernière, alors que les marchés attendent avec impatience la prochaine décision de la Banque centrale européenne, où les marchés voient une probabilité de 96 % d’une baisse de 25 points de base. La paire a chuté de 2,8 % par rapport à ses plus hauts niveaux de fin septembre. L’euro a également sensiblement chuté face au franc suisse et au dollar canadien au cours du mois d’octobre, bien qu’il se soit apprécié face à la GBP, à l’AUD et au JPY. Le marché reste majoritairement prudent à l’égard de l’euro, les retournements de risque sur une semaine étant à leur niveau le plus négatif depuis la mi-juillet. Cela dit, l’EUR/USD a rebondi après avoir atteint la barre des 1,09 $ (juste au niveau du support clé de la moyenne mobile sur 200 jours) avec des mesures de relance également proches des niveaux de survente, de sorte que le potentiel d’un rebond se construit. Les ordres à la hausse visent 1,1025 $ tandis que les ordres à la baisse ciblent 1,0910 $. Outre la BCE, la semaine prochaine, nous connaîtrons également le sentiment allemand ZEW mardi et les chiffres définitifs de l’IPC jeudi.

GBP Semaine morose, mois difficile. Après avoir gagné 70 % de sa valeur par rapport à ses pairs mondiaux le mois dernier, la livre sterling ne s’est appréciée que de 16 % par rapport à ses pairs jusqu’à présent en octobre. Malgré la hausse des rendements britanniques, qui ont atteint leur plus haut niveau depuis juillet, ce qui a propulsé l’écart de taux à 2 ans entre le Royaume-Uni et l’Allemagne à son plus haut niveau depuis plus d’un an, la paire GBP/EUR a glissé de 0,7 % depuis le début du mois. Par ailleurs, la paire GBP/USD a chuté de 2,4 %, conformément à la baisse des différentiels de taux/swap dans un contexte de réduction des paris d’assouplissement de la Fed. Cela montre à quel point la livre sterling est sensible et vulnérable aux attentes de la Fed en matière de taux d’intérêt. En outre, le contexte cyclique plus faible induit par la modération de l’activité économique britannique pèse sur la livre sterling, tandis que le climat géopolitique de plus en plus incertain et le prix du pétrole à la hausse lui portent préjudice via le canal du risque. Les paris haussiers sur la livre sterling étant toujours surchargés, la menace d’une dépréciation plus spectaculaire de la livre sterling par le biais d’un dénouement brutal de ces positions augmente la perspective d’une baisse de la paire GBP/USD en dessous de 1,30 $.

CHF Une valeur sûre pour le moment. La moyenne mobile sur 50 jours reste un obstacle à la hausse de la paire EUR/CHF. Elle reste piégée dans un canal baissier en place depuis mai dernier. La faiblesse de l’euro en est en grande partie responsable, mais la vigueur renouvelée du franc suisse depuis le printemps se fait ressentir partout. La monnaie a connu une appréciation par rapport à 80 % de ses pairs au cours des quatre derniers mois. Toutefois, les perspectives du franc se complexifient à l’approche de la fin de l’année. Les haussiers devront peut-être se montrer plus sélectifs suite à la reprise de leur discours l’été dernier. Son attrait de valeur refuge dans un contexte de hausse des risques géopolitiques (les tensions au Moyen-Orient et les prochaines élections américaines) devrait maintenir le niveau du franc par rapport à ses pairs à bêta élevé. En outre, les États-Unis sont la première destination des exportations de la Suisse (17 % des exportations totales). Une économie américaine résiliente pourrait donc également être une aubaine pour la Suisse par le biais du canal commercial. Néanmoins, la tolérance de la Banque nationale suisse à une nouvelle appréciation pourrait diminuer en raison de la désinflation. Cela pourrait causer davantage d’interventions sur le marché des changes au cours des prochains mois, limitant ainsi le potentiel de hausse du franc.