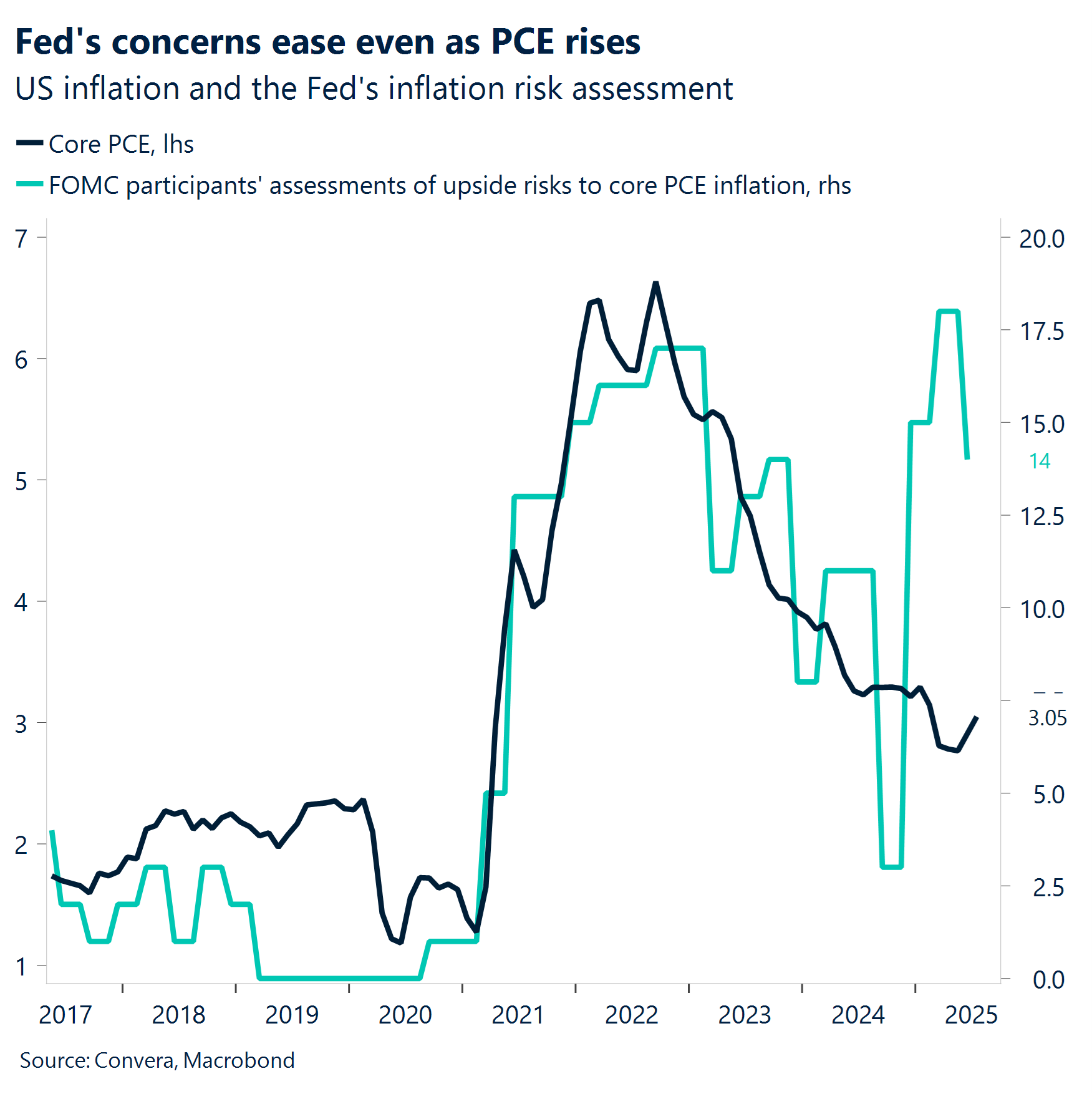

- Des enjeux importants. Lors de la réunion de la Fed des 16 et 17 septembre, Powell a laissé la porte ouverte à une baisse des taux d’intérêt. Il a déclaré : « Les perspectives de base et l’évolution des risques pourraient justifier un ajustement de notre politique monétaire ». Il poursuit : « La stabilité du taux de chômage et des autres indicateurs du marché du travail nous permet d’agir avec prudence lorsque nous envisageons des modifications de notre politique monétaire ».

- La diplomatie dans une impasse. En dehors de l’attention soutenue portée cette semaine à la Fed, les marchés mondiaux sont restés globalement stables en début de semaine. Le très suivi sommet entre Donald Trump et Vladimir Poutine du week-end n’a pas débouché sur un accord de paix concernant l’Ukraine. Les récentes discussions à la Maison-Blanche entre le président Donald Trump et des dirigeants européens ont ravivé un optimisme prudent quant à la conclusion d’un accord de paix en Ukraine.

- Une résilience timide. Les indices PMI mondiaux publiés jeudi ont largement dépassé les attentes : ils témoignent d’une activité plus forte dans le secteur manufacturier et les services. Le Royaume-Uni, la France, l’Allemagne et la zone euro ont tous enregistré des résultats supérieurs aux prévisions. L’Australie progresse, tandis que les États-Unis restent en tête.

- Le dollar continue d’augmenter. Le dollar américain s’est globalement renforcé au cours de la semaine, car le compte-rendu de la Réserve fédérale suggère que l’inflation reste sa priorité absolue. La plupart des membres du conseil d’administration considèrent l’inflation comme un risque plus important que celui du marché du travail. Cependant, la réunion des 29 et 30 juillet s’est tenue avant que le dernier rapport sur l’emploi ne déçoive les attentes, et que les données antérieures ne soient révisées à la baisse.

- Les valeurs refuge sont stables. Sur l’ensemble des marchés, la plupart des grandes devises se sont affaiblies face au dollar américain, celles liées aux matières premières comme le dollar australien et le dollar canadien étant les plus durement touchées. Le franc suisse et le yen, des valeurs refuges ont fait preuve de résilience. Toutefois, l’euro, qui est au moins en 2025 et dans une moindre mesure une valeur refuge, a reculé de 1 %.

- Le dollar néo-zélandais chute. Le dollar néo-zélandais a chuté de près de 2,0 %, la baisse hebdomadaire la plus importante du G10. Cette baisse s’explique par la baisse des taux d’intérêt de 25 points de base à 3,00 % de la part de la Banque de réserve de la Nouvelle-Zélande, laquelle a annoncé un nouvel assouplissement à venir.

Macro mondiale

Powell laisse la porte ouverte

Symposium de Jackson Hole. Lors de la réunion de la Fed des 16 et 17 septembre, Powell a laissé la porte ouverte à une baisse des taux d’intérêt. Il a déclaré : « Les perspectives de base et l’évolution des risques pourraient justifier un ajustement de notre politique monétaire ». Il poursuit : « La stabilité du taux de chômage et des autres indicateurs du marché du travail nous permet d’agir avec prudence lorsque nous envisageons des modifications de notre politique monétaire ».

Banques centrales. La Banque de réserve de Nouvelle-Zélande (RBNZ) a réduit son taux directeur officiel (OCR, Official Cash Rate) de 25 points de base à 3,0 %. La décision a été serrée, le comité de politique monétaire s’étant prononcé par 4 voix contre 2 en faveur de la baisse, ce qui met en lumière une divergence d’opinions.

Indices PMI des États-Unis et de la zone euro. Les estimations flash des indices PMI de S&P Global pour août ont signalé une accélération de l’activité économique, l’indice PMI composite américain atteignant ainsi un plus haut de huit mois. L’indice PMI flash de la zone euro a également atteint son plus haut niveau depuis 15 mois, grâce à un rebond du secteur manufacturier. Les deux rapports ont fait état d’une augmentation inquiétante des pressions inflationnistes.

Logement et industrie manufacturière aux États-Unis. Aux États-Unis, les ventes de logements existants ont progressé de 2,0 % en juillet, pour s’établir à un rythme annualisé corrigé des variations saisonnières de 4,01 millions d’unités. Cependant, l’indice manufacturier de la Fed de Philadelphie s’est établi à -0,3, un écart important qui signale un ralentissement régional.

Royaume-Uni. Les données finales sur l’inflation de juillet indiquent que l’indice des prix à la consommation (IPC) a augmenté pour atteindre 3,8 % en glissement annuel, juste en dessous des 4 % prévus pour 2025 par la BoE. Par ailleurs, l’indice PMI du Royaume-Uni en août a atteint 53, soit bien plus que les 51,6 attendus. Cette donnée marque le rythme de croissance du secteur privé le plus rapide depuis un an.

Japon : La balance commerciale du pays est passée de façon inattendue en déficit en juillet, à 117,5 milliards de yens, les exportations ayant reculé pour un troisième mois consécutif sur fond de demande extérieure affaiblie. Cela contrastait avec les commandes principales de machines en juillet, qui ont augmenté de façon inattendue de 3,0 % sur un mois. Enfin, l’indice PMI composite S&P Global du Japon pour août s’est établi à 51,9, enregistrant une progression pour le cinquième mois consécutif. Cette augmentation est révélatrice d’une expansion régulière de l’activité, malgré un secteur manufacturier restant légèrement sous le seuil de croissance.

Perspectives sur le marché des changes

De l’accalmie au bond

USD Retour à la réalité. Le dollar américain revient à la réalité. À l’approche du symposium économique de Jackson Hole, les marchés financiers ont commencé à réviser leurs anticipations en vue d’une éventuelle baisse des taux d’intérêt par la Réserve fédérale en septembre. La probabilité d’une baisse des taux, auparavant quasi certaine (95 %), était retombée à un niveau toujours optimiste de 70 %. Ce changement subtil dans le sentiment du marché a fait grimper l’indice du dollar américain (DXY) au-dessus de 98. Il atteint ainsi son plus haut niveau depuis le 12 août et sort de sa récente accalmie. Cependant, les remarques préparées du président de la Réserve fédérale, Jerome Powell, lors du symposium ont introduit une nouvelle dimension de complexité. Il a en effet déclaré qu’un ajustement potentiel de la politique de la Fed, y compris une baisse des taux d’intérêt, pourrait être justifié par « l’évolution de l’équilibre des risques ». Il a également souligné que la stabilité du taux de chômage et d’autres indicateurs du marché du travail permettrait à la Fed d’« avancer prudemment » dans l’examen de changements de politique monétaire. Bien que ces remarques ne constituent pas un engagement définitif, elles ont été perçues par le marché comme laissant la porte ouverte à une baisse en septembre. En réaction, la valeur du dollar américain a inversé sa tendance, retombant au niveau de 98 et annulant les gains accumulés avant le sommet.

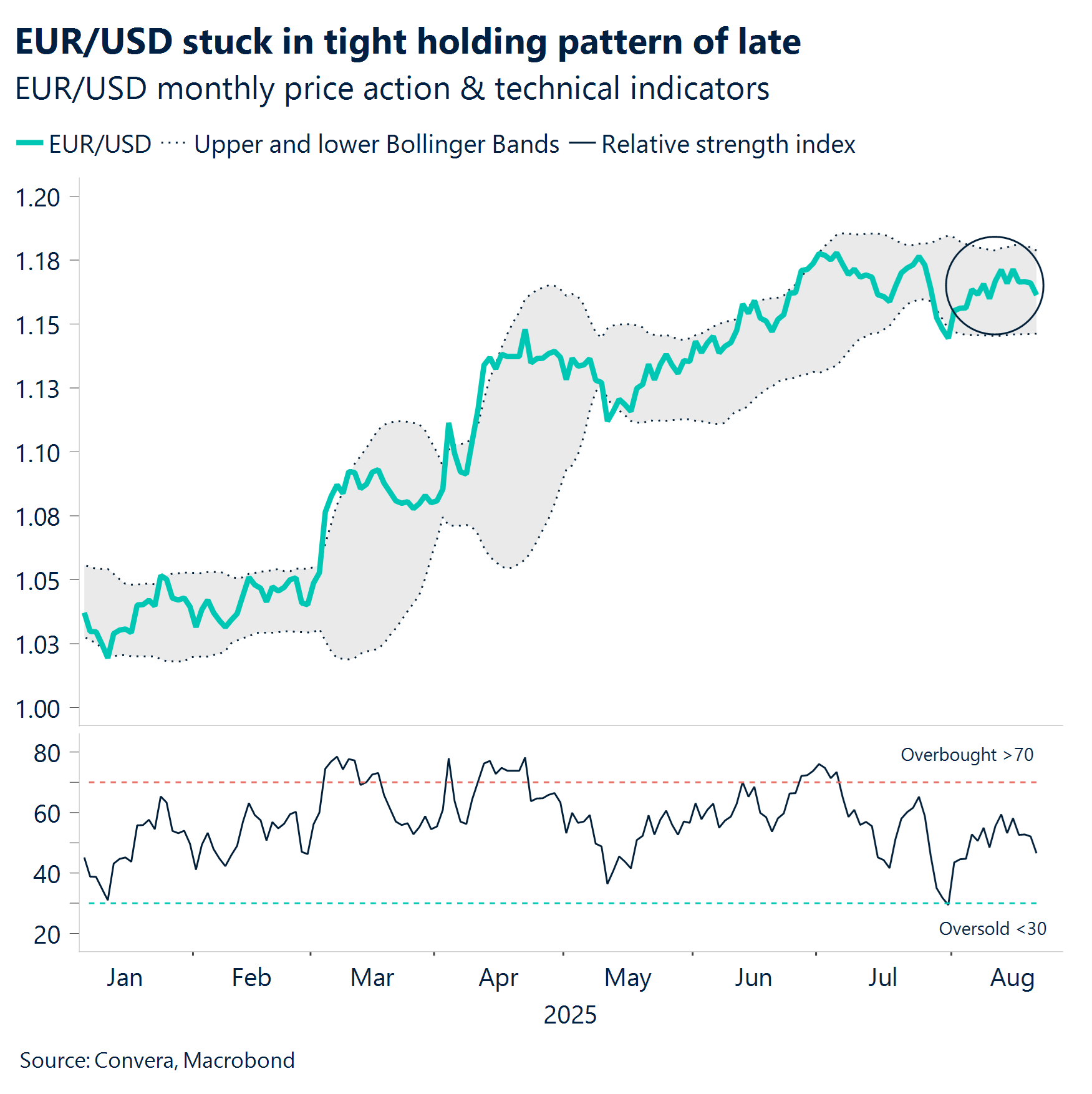

EUR Reste stable. La paire EUR/USD est restée coincée dans une fourchette étroite ce mois-ci, avec des variations quotidiennes rarement supérieures à 0,5 % dans un sens ou dans l’autre au cours de la semaine écoulée. La faible activité de la paire reflète un calme plus général sur le marché des changes, les traders attendant un catalyseur capable de rompre l’impasse. Malgré une forte progression de 12 % depuis le début de l’année, l’élan haussier s’est nettement affaibli, la paire se consolidant désormais autour de ses moyennes mobiles à 21 et 50 jours. Une cassure sous 1,1560 $ pourrait ouvrir la voie à un nouveau test du niveau le plus bas atteint début août, autour de 1,14 $, tandis qu’un franchissement de 1,1730 $ viserait la zone des 1,1810 $, où un double sommet s’était formé précédemment. Cela étant, la tendance générale du marché des changes commence à se recentrer sur les différentiels de croissance. Alors que l’économie de la zone euro a montré sa résilience et pourrait bénéficier d’un soutien budgétaire plus tard dans l’année, des signes de ralentissement aux États-Unis pourraient raviver les thèmes de divergence, relançant potentiellement la hausse de l’euro si les prochaines données le confirment.

GBP Perte d’intérêt. Les taux d’intérêt réels au Royaume-Uni ont fortement chuté au cours de l’année écoulée, passant d’un pic de 3,3 % en septembre 2024 à seulement 0,2 % aujourd’hui, après la surprise à la hausse des données d’inflation et la baisse du taux directeur de la BoE. À long terme, les conséquences pour la livre sterling pourraient être globalement négatives. Des rendements réels plus faibles réduisent l’attrait relatif des actifs britanniques, surtout par rapport à des économies comme les États-Unis, où les taux réels restent nettement positifs. Le marché des options sur devises commence déjà à refléter ce changement de sentiment : les inversions de risque s’orientant plus négativement pour la livre sterling, car les investisseurs cherchent à se protéger contre une nouvelle dépréciation. En effet, la livre sterling s’est affaiblie récemment face à toutes les principales devises (à l’exception des devises des pays aux antipodes), chutant à un plus bas d’une semaine à 1,3435 $ face au dollar. La paire GBP/EUR s’est arrêtée autour de sa moyenne mobile à 50 jours, près de 1,16 €, un niveau qu’elle n’a pas réussi à franchir de façon nette depuis la mi-juin. Le prochain budget britannique constitue un test clé pour la livre, la crédibilité budgétaire et la stratégie de croissance étant susceptibles de façonner le sentiment des marchés, alors que la devise manque d’attrait en termes de rendement réel.

CHF Sentiment baissier (du) franc. Malgré un modeste rebond de la monnaie suisse cette semaine, le franc connaît sa tendance baissière la plus marquée depuis plus de deux ans, sous l’effet combiné de coûts d’emprunt nuls, de tarifs douaniers élevés imposés par les États-Unis et du risque d’intervention de la banque centrale. Les inversions de risque à un mois se sont orientées en faveur de l’euro. En effet, la demande pour les options pour la paire EUR/CHF ont atteint leur plus haut niveau depuis quatre mois, surtout autour des prix d’exercice de 0,95 et plus. Malgré des données récentes montrant une croissance positive en Suisse, l’incertitude commerciale persistante et la divergence des politiques devraient continuer à peser sur le franc, la paire EUR/CHF étant bien placée pour poursuivre sa hausse à court terme. En ce qui concerne la paire USD/CHF, une cassure au-dessus du record de juillet à 0,8151 pourrait ouvrir la voie à une nouvelle hausse, la paire étant soutenue par un différentiel de rendement de plus de 400 points de base. Cet important avantage de taux continue d’attirer les carry traders, renforçant l’élan haussier dans un contexte de divergence des politiques monétaires.