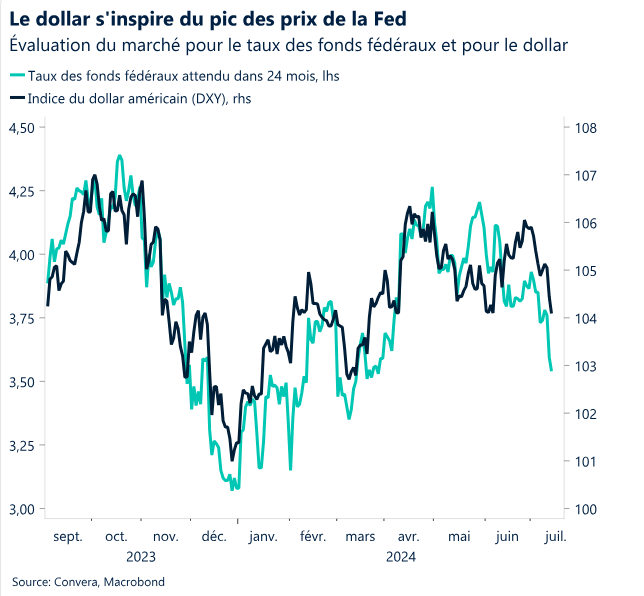

Le ralentissement de l’activité macroéconomique et l’inflation aux États-Unis, et le discours conciliant de Powell ont conduit le dollar à sa première perte hebdomadaire consécutive depuis avril. Deux baisses des taux de la Fed d’ici la fin de l’année sont désormais pleinement envisagées et la probabilité d’une troisième baisse n’est pas à écarter.

La déflation chinoise continue d’être le principal sujet en Asie, le yen et le yuan ayant connu jusqu’à présent une mauvaise année. Une réorganisation de la politique monétaire est attendue de la part de la Banque populaire de Chine dans les mois à venir, l’attention étant portée sur le troisième plénum qui aura lieu la semaine prochaine.

Les investisseurs évaluent le risque politique en Europe à la suite des élections françaises et britanniques. Le regain de confiance, manifestement au point mort ces derniers mois, devrait se poursuivre dans les mois à venir.

L’économie britannique a enregistré une croissance deux fois supérieure au taux prévu en mai, soit une croissance de 0,4 % par rapport au mois dernier. Un tel chiffre renforce l’idée que l’économie se porte suffisamment bien. Ainsi, la fin de la lutte contre l’inflation s’annonce plus délicate et une réduction de la BoE en août est moins probable.

La prochaine série de données économiques sera examinée de près dans le contexte de paris croissants sur une baisse des taux par la Fed en septembre. L’inflation au Canada et au Royaume-Uni, la décision de la BCE sur les taux et le PIB chinois sont les prochains sujets sur la table.

L’euro est en passe de réaliser son troisième gain hebdomadaire consécutif dans un contexte de confiance croissante d’une annonce de réduction des taux de la Réserve fédérale en septembre alors que l’EUR/USD teste la barre des 1,09 $.

La livre sterling a bénéficié d’un coup de fouet après la publication du rapport sur l’inflation aux États-Unis, atteignant son plus haut niveau (1,2955 $) en un an par rapport au dollar américain.

Macroéconomie mondiale

L’inflation baisse aux États-Unis pour la première fois depuis 2020

Le Nasdaq en baisse en dépit de données satisfaisantes ? La forte baisse des principaux indices boursiers américains a surpris de nombreux investisseurs. Le Nasdaq a perdu 2 % de sa valeur et a enregistré sa journée la plus faible depuis la mi-avril à la suite de la publication de l’IPC ce jeudi. Il s’agit de la pire réaction à des données décevantes concernant l’inflation depuis que la Fed a commencé à relever ses taux au début de 2022. Une explication plausible serait que les marchés n’ont pas suffisamment pris en compte la politique plus accommodante de la Fed et que l’inflation a maintenant donné à la Fed le feu vert pour réduire ses taux. Les capitaux ont ainsi été détournés de l’espace technologique particulièrement sollicité jusqu’ici au profit des capitalisations de valeur et des petites capitalisations, amenant le Russel 2000 à réaliser sa meilleure semaine de l’année jusqu’à présent.

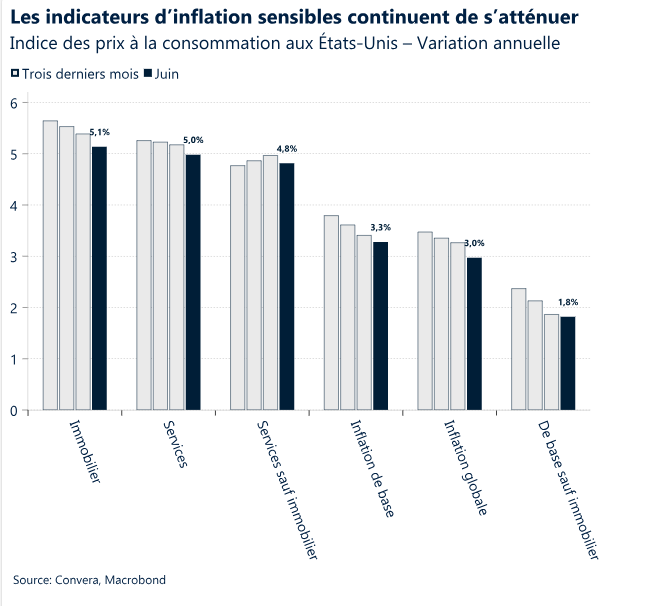

La désinflation se poursuit. La raison de l’allocation du capital n’a pas beaucoup d’importance pour notre thèse macroéconomique et pour la baisse du dollar américain. L’inflation a diminué sur une base mensuelle pour la première fois depuis la pandémie. Les indicateurs sensibles tels que l’inflation de base, l’inflation de l’immobilier et l’inflation des services ont continué de s’atténuer en juin, le chiffre global étant tombé à 3,0 %. Il reste encore une certaine marge de manœuvre en ce qui concerne le discours désinflationniste, qui permettra à la Fed de réduire ses taux d’intérêt en septembre et en décembre. Toutefois, stabiliser l’inflation de base à 2 % ne sera pas aussi simple que le suggère la réaction du marché. Le risque que l’inflation s’établisse au-dessus de l’objectif en 2025 reste élevé.

Pas aussi facile qu’il y paraît. Nous avons récemment proposé deux thèses macroéconomiques qui commencent à se concrétiser et qui pourraient compliquer la situation de la Réserve fédérale au cours du second semestre. Premièrement, l’impulsion inflationniste mondiale et l’inflation des biens ont atteint un plancher et sont de nouveau à la hausse. Deuxièmement, la croissance économique et le marché du travail américains sont plus susceptibles de surprendre avec une évolution à la baisse. Cela pose un problème à la Fed, qui est aggravé par l’élection présidentielle qui aura lieu en novembre. Les mauvais résultats liés à l’inflation au deuxième trimestre et une nouvelle modération de la croissance de l’emploi et des salaires pourraient inciter les décideurs politiques à réduire les taux d’intérêt. Cela pourrait stabiliser l’inflation globale au-dessus de l’objectif des 2 %.

Perspectives régionales : Zone euro

La politique française sur le devant de la scène

Impasse politique. Comme prévu, le deuxième tour des élections anticipées françaises s’est soldé par un Parlement sans majorité. Plus divisé que jamais, le Parlement est actuellement composé de trois blocs principaux (Gauche :182 sièges, Centre :168 sièges, Extrême droite :143 sièges) et de plusieurs blocs plus petits. Aucun bloc ne peut ainsi prétendre à la majorité absolue.

L’avenir s’annonce très incertain. Les possibilités vont d’un gouvernement minoritaire de gauche à une grande coalition de partis modérés, voire un gouvernement technocratique, comme cela s’est produit en Italie entre 2011 et 2013. Un Parlement sans majorité aboutira probablement à un statu quo, aucune réforme d’envergure n’étant attendue avant la tenue de nouvelles élections législatives ou présidentielles.

L’incertitude politique persiste. Un tel contexte n’est pas viable au-delà du court terme. Pourtant, l’incertitude politique actuelle n’est pas près de se dissiper. Par conséquent, nous nous attendons à ce que les spreads entre les obligations OAT-Bund à 10 ans restent structurellement élevés, freinant ainsi le potentiel de l’euro. Cela dit, à moins d’évolutions plus dramatiques, tout impact direct supplémentaire sur le marché des changes au comptant sera désormais probablement limité, à mesure que la lassitude des investisseurs s’installe. Il est toutefois probable que les traces de l’échec des élections françaises se fassent sentir dans les indicateurs économiques de la zone euro dans les mois à venir, en particulier dans les indicateurs de confiance.

Points de vue sur le marché des changes

Un moment décisif

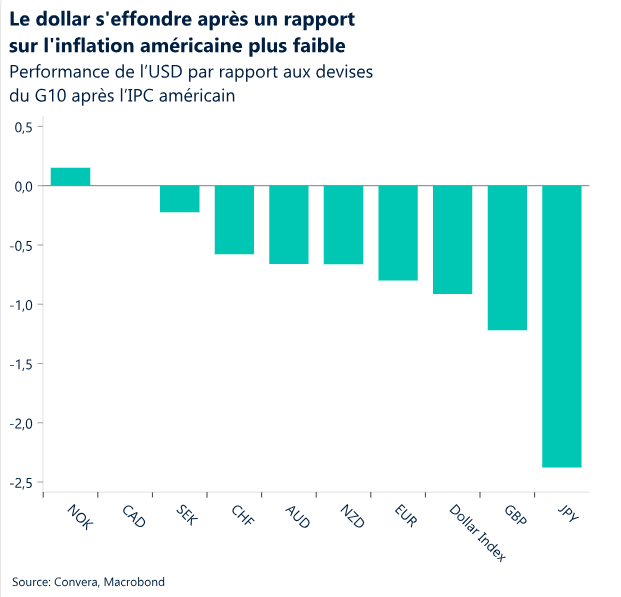

USD en chute après un IPC faible. Les données sur l’inflation en provenance des États-Unis représentent un moment décisif pour les marchés, surtout si ce point de données unique se transforme en tendance : il s’agit de la première occurrence de déflation sur un mois depuis mai 2020. Les rendements des obligations américaines à deux ans ont chuté de plus de 12 points de base depuis 4,62 %, et l’indice du dollar américain est tombé à son plus bas niveau depuis cinq semaines. Plus tôt dans la semaine, le président de la Fed, Jerome Powell, a déclaré que la banque centrale avait besoin de plus de confiance dans le ralentissement de l’inflation avant d’agir sur les taux. Ces chiffres l’ont peut-être aidé. Les données plus faibles de ces dernières semaines ont également alimenté les inquiétudes concernant un ralentissement brutal aux États-Unis. Ainsi, les traders constatent désormais jusqu’à 60 points de base de baisses de taux cette année, soit certainement deux réductions et la possibilité éloignée d’une troisième. Le dollar est naturellement sous pression, la barre des 104 points du DXY constituant un niveau de référence clé en perspective. La perte la plus remarquable après la publication de l’IPC a été par rapport au yen, qui a vu l’USD/JPY chuter jusqu’à 2,6 % sur la journée.

EUR Profiter de la faiblesse du dollar. L’euro est en passe de réaliser son troisième gain hebdomadaire consécutif dans un contexte de confiance croissante de l’annonce d’une baisse des taux de la Réserve fédérale en septembre. L’indice élargi de l’euro n’a enregistré qu’un gain hebdomadaire de 0,16 %, plombé par la surperformance du GBP et du JPY. Les gains par rapport au dollar américain ont été plus prononcés ; l’EUR/USD a atteint son niveau le plus haut sur cinq semaines alors que les mouvements de taux ont érodé l’avantage de rendement du dollar par rapport à l’euro, les spreads DE-US à deux ans ayant cédé à près de -170 points de base et ayant atteint leur niveau le plus serré depuis début mars. La paire est désormais entièrement portée par le dollar, le risque politique français ayant été mis de côté en attendant des nouvelles sur la composition de l’Assemblée nationale (18 juillet), premier aperçu du nouvel équilibre politique. Même si la tentative de franchir la barrière de 1,09 $ a suscité un intérêt décroissant, la confiance accrue du marché dans le fait que la Fed pourrait se sentir plus à l’aise dans une démarche de réduction des taux pourrait bientôt mettre la barre de 1,10 $ à l’ordre du jour pour l’euro. Il est peu probable que la prochaine décision de la BCE ce jeudi soit l’élément déclencheur.

GBP Près de la barrière de 1,30 $. La livre sterling a bénéficié d’un coup de fouet après la publication du rapport sur l’inflation aux États-Unis, atteignant son plus haut niveau (1,2955 $) en un an par rapport au dollar américain. Les commentaires fermes des décideurs de la Banque d’Angleterre (BoE), en particulier de la part de Huw Pill, ont donné le ton haussier en début de semaine. L’économiste en chef est considéré comme une référence en ce qui concerne le consensus interne de la BoE, qui pourrait définir le calendrier et l’ampleur des réductions des taux d’intérêt. À la suite des commentaires de Pill, les attentes concernant une baisse des taux en août ont été ramenées à environ 13 points de base, soit pratiquement à pile ou face, contre une probabilité de 65 %. Ainsi, le GBP/USD a dépassé son niveau de résistance moyen en continu sur 200 semaines, soutenu par des données montrant que l’économie britannique a connu une croissance deux fois supérieure au taux prévu en mai et que la croissance permanente des salaires s’est quelque peu accélérée le mois dernier. Tous les regards sont désormais tournés vers la barre cruciale de 1,30 $, un niveau que la livre sterling n’a dépassé que pendant six jours au cours des deux dernières années.

CHF Effondrement de la volatilité alors que l’accalmie estivale prend le dessus. La volatilité implicite sur un mois de l’EUR/CHF est tombée à son plus bas niveau depuis un an alors que l’incertitude politique française s’est atténuée. L’EUR/CHF a augmenté de près de 3 % en quatre semaines, à seulement 1,6 % de son plus haut niveau sur un an de 0,993. L’USD/CHF a toutefois chuté d’environ 1,5 % au cours des deux dernières semaines, en raison de la faiblesse généralisée du dollar. Pour l’avenir, les fondamentaux continuent de plaider en faveur d’un assouplissement supplémentaire de la part de la Banque nationale suisse (BNS), compte tenu des risques baissiers pesant sur l’inflation en raison de la faiblesse de la demande et des évolutions sur le marché des changes. Les chiffres de l’inflation de juin ont confirmé la récente modération des pressions sur les prix, confortant ainsi ces perspectives. Dans le même temps, les données d’intervention du premier trimestre n’ont pas révélé beaucoup d’appétit pour l’achat de réserves de change pendant la fenêtre de franc fort en janvier, ce qui jette un doute sur la volonté de la BNS d’intervenir activement pendant les épisodes de force excessive du franc. Cependant, cela implique également une utilisation plus active de la politique de taux d’intérêt et des réductions de taux plus importantes, ce qui est négatif pour le CHF, en particulier par rapport à ses pairs procycliques et dans le cas où les incertitudes politiques en France continueraient de s’atténuer.