Une éventuelle reprise des discussions concernant les relations commerciales entre les États-Unis et la Chine a renforcé le sentiment. Les négociateurs chinois et américains se réuniront en Suisse du 9 au 12 mai pour échanger sur les relations commerciales. Ces discussions seront présidées par le vice-Premier ministre chinois, He Lifeng.

Le président américain Donald Trump a déclaré qu’il s’attendait à une réduction « substantielle » des tarifs douaniers chinois. Il a par ailleurs souligné l’accord commercial entre le Royaume-Uni et les États-Unis comme un exemple des avantages de sa politique tarifaire.

Côté macroéconomique, tout doute quant à la possibilité d’une baisse des taux de la Réserve fédérale en mai a été dissipé, car les chiffres des emplois non agricoles aux États-Unis ont été meilleurs que prévus.

Par conséquent, la Réserve fédérale a maintenu ses taux d’intérêt inchangés lors de sa réunion du 7 mai. Elle a indiqué qu’en raison du climat d’incertitude actuel, la banque centrale ne peut pas fournir d’indications sur de nouvelles baisses.

Outre-Manche, la Banque d’Angleterre a abaissé ses taux en fournissant des commentaires prudents, une décision qui a été qualifiée d’agressive.

Sur les marchés des changes, c’est d’abord l’Asie qui a fait parler d’elle. Le dollar américain a été touché par une vente historique de la paire USD/TWD, qui s’est traduite par une hausse du dollar taïwanais. Cette décision coïncide avec les négociations commerciales entre les États-Unis et Taïwan. Certains estiment que le gouvernement taïwanais pourrait permettre au TWD d’augmenter dans le cadre d’une stratégie d’« appréciation furtive ».

L’USD a ensuite rebondi suite à la décision de la Fed, l’indice USD atteignant son plus haut niveau depuis un mois à la fin de la semaine. L’euro et la livre sterling ont quant à eux sous-performé.

Macro mondiale

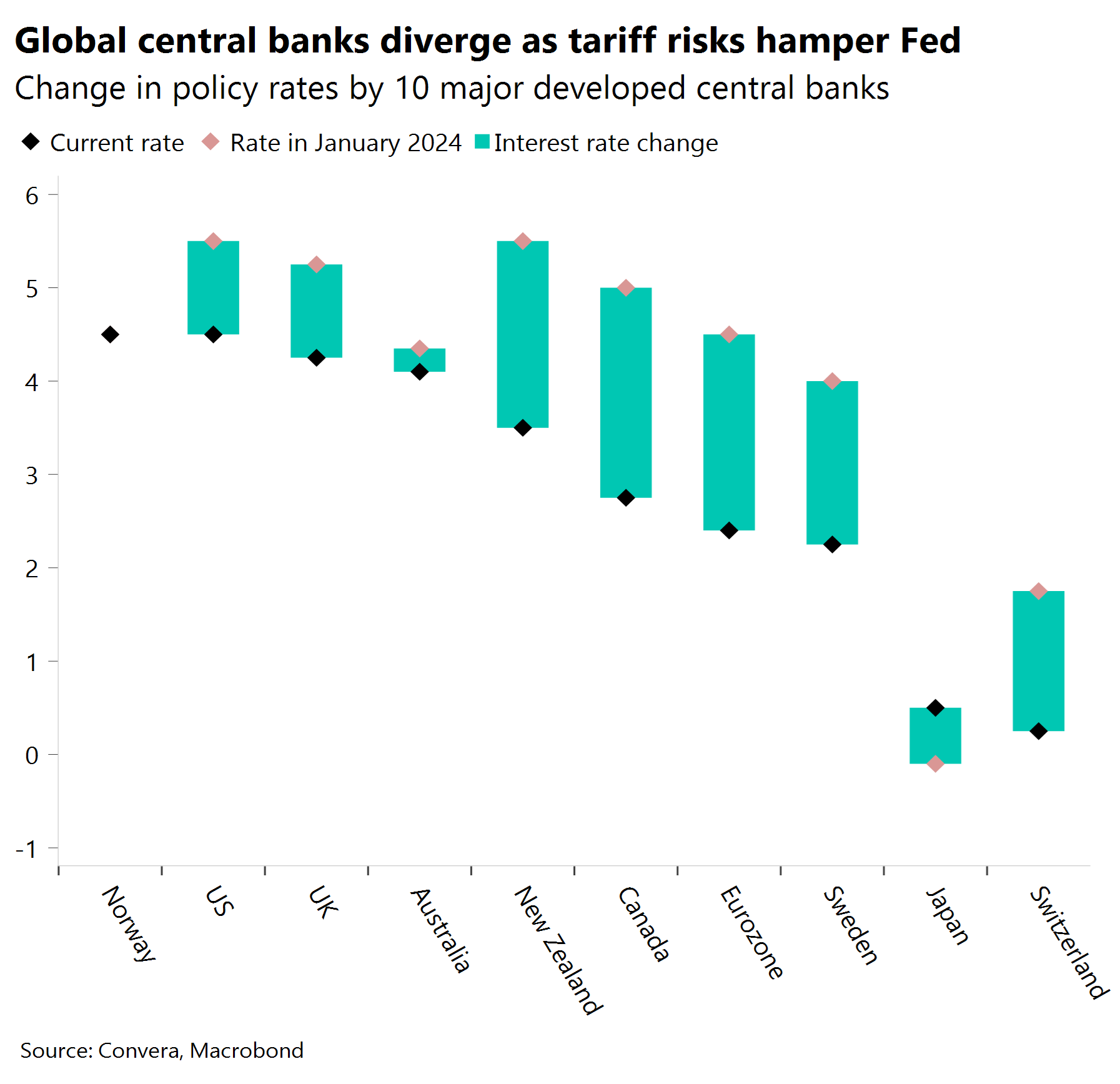

Les banques centrales mondiales divergent

La Fed, observée de près, maintient sa position. Après avoir maintenu les taux inchangés pour la troisième réunion consécutive, la Fed a reconnu que les perspectives économiques étaient de plus en plus incertaines. Elle a par ailleurs souligné les risques croissants d’une hausse du chômage et de l’inflation. Lors de la conférence de presse, Jerome Powell a dû répondre à des questions concernant les soft data, et se justifier quant aux baisses de taux préventives des autres banques centrales. Pour justifier sa position prudente, il a insisté sur la position de la Fed, à savoir que les soft data peuvent servir à titre informatif, mais qu’elles ne sont pas encore reflétées dans les hard data. Jerome Powell a également rappelé aux marchés que les conditions actuelles ne sont pas comparables à celles de 2019, lorsque trois baisses de taux préventives ont été nécessaires. Les marchés ont ajusté leurs attentes quant à une baisse des taux : les investisseurs ont pris en compte trois réductions d’ici fin 2025. Cependant, la probabilité que la première baisse ait lieu en juillet a diminué, reflétant l’engagement de la Fed à faire preuve de patience, selon une stratégie basée sur les hard data.

La BoE procède à une baisse agressive. Comme prévu, la Banque d’Angleterre a baissé les taux d’intérêt de 0,25 point de pourcentage, pour atteindre 4,25 %. Parmi les neuf membres du comité de politique monétaire de la BoE, cinq étaient en faveur de la baisse de 0,25 point de pourcentage, deux étaient favorables à une baisse de 0,5 point, et les deux restants souhaitent conserver les taux à 4,50 %. La plupart des acteurs du marché s’attendaient à ce que la baisse d’au moins 25 points de base soit votée à l’unanimité ou presque. La situation était en réalité plus complexe, avec deux votes en faveur du maintien des taux. Autrement dit, la décision était plus agressive que prévu.

L’ISM subit une pression inflationniste. L’indice PMI des services ISM a augmenté pour atteindre 51,6 en avril (par rapport aux prévisions de 50,6). En mars, cet indice était de 50,8, son plus bas niveau depuis neuf mois. Les nouvelles commandes et les stocks sont en hausse, atteignant respectivement 52,3 et 53,4. L’activité commerciale continue de se développer (53,7). Les pressions sur les prix restent préoccupantes. En effet, les prix facturés (mesurés par l’indice des prix PMI manufacturier ISM) ont augmenté pour le cinquième mois consécutif.

Perspectives sur le marché des changes

L’actualité commerciale positive renforce le dollar

USD Une correction du marché baissier ? L’indice du dollar américain a atteint son plus haut niveau depuis quatre semaines, stimulé par l’optimisme commercial suite à l’accord commercial entre les États-Unis et le Royaume-Uni. Toutefois, l’autre actualité marquante cette semaine a été la forte hausse du dollar taïwanais. Celle-ci a soulevé des inquiétudes sur le fait que les pays asiatiques ayant une grande réserve de dollars américains puissent être le catalyseur d’un déclin de la devise à grande échelle. La chute du dollar américain cette année a mis sous pression les économies fortement exposées comme Taïwan. En réponse, les investisseurs se mettent à renforcer leur couverture et à se diversifier au-delà des actifs américains, ce qui s’inscrit dans le scénario structurellement baissier du dollar. Par ailleurs, la décision de la Fed de maintenir les taux inchangés et la réduction des paris d’assouplissement des marchés n’ont eu qu’un impact positif minime sur le billet vert. Notons également le faible rebond du dollar par rapport aux actions américaines, qui suggère qu’une faible correction du marché baissier du dollar est à envisager. Le risque d’un marché baissier structurel pour le dollar américain reste élevé pour trois raisons principales : 1) Les décisionnaires américains semblent favoriser un dollar plus faible. 2) La crédibilité des politiques est mise à rude épreuve en raison de l’incertitude budgétaire, de la politique tarifaire imprévisible et des préoccupations concernant l’indépendance de la Fed. 3) L’exceptionnalisme américain est de moins en moins d’actualité. Les données sur l’inflation aux États-Unis devraient être publiées la semaine prochaine et sont très attendues.

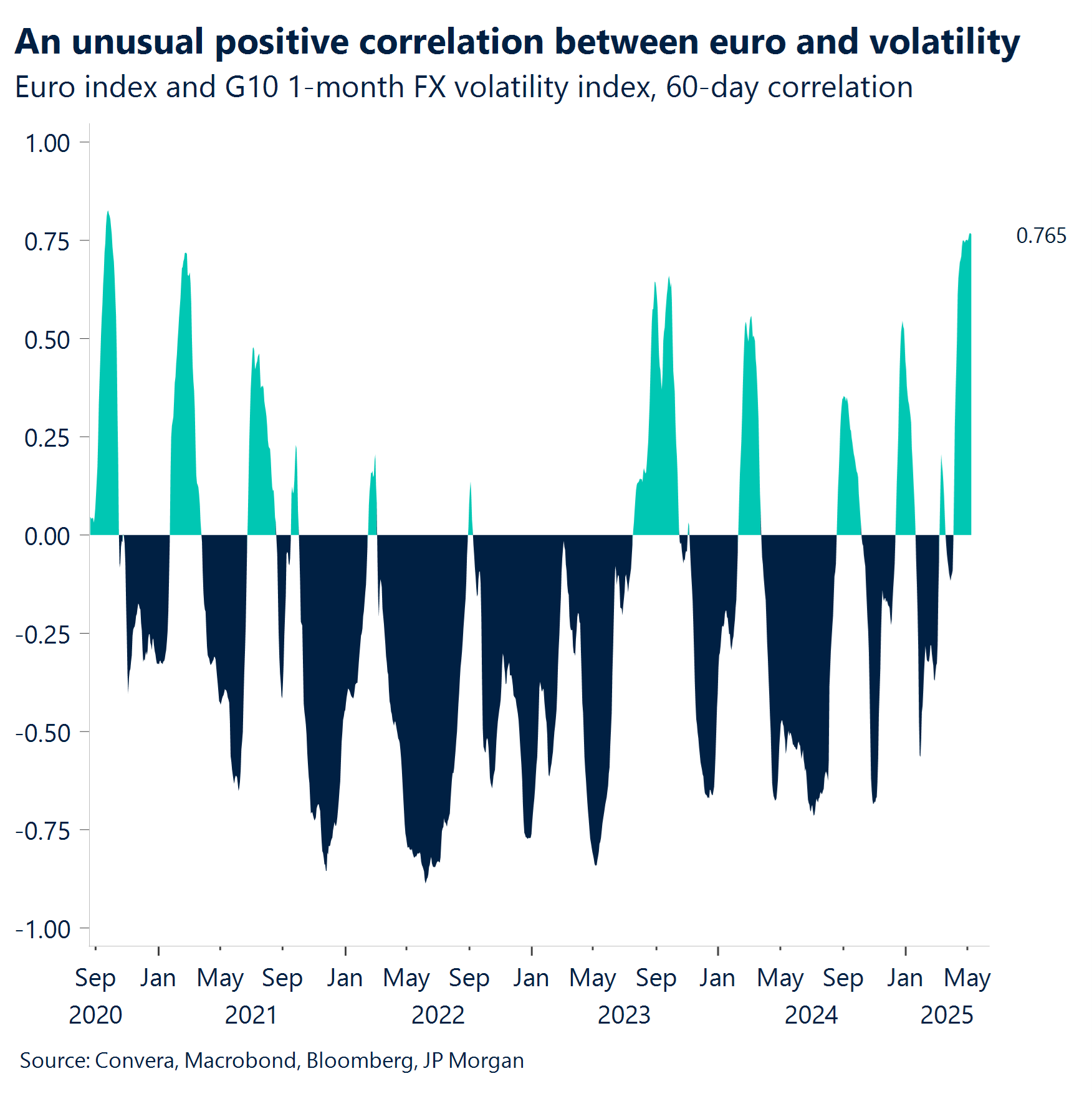

EUR Freiné par une baisse de la volatilité. L’euro continue d’osciller entre 1,12 et 1,14 $ par rapport au dollar américain. En effet, la monnaie unique a besoin d’un nouveau catalyseur pour croître. La paire EUR/USD a clôturé en dessous de sa moyenne mobile sur 21 jours pour la première fois depuis trois semaines. Toutefois, cette baisse pourrait refléter une correction plus saine. En effet, la prime à la détention d’une exposition haussière à l’euro par rapport au dollar reste intéressante. Plus généralement, la hausse de 9 % de l’euro cette année a alimenté les inquiétudes quant à un positionnement tendu. Toutefois, la véritable menace est la diminution de la volatilité. Les gains de la monnaie unique ont été soutenus par le pivot budgétaire de l’Allemagne et par la diversification des actifs américains. Cela étant, une part importante de la hausse provient du régime de volatilité à proprement parler. L’indice Bloomberg EURO indique sa plus forte corrélation avec un indicateur de volatilité des changes sur un mois depuis près de cinq ans. Puisque la volatilité baisse, la dynamique haussière de l’euro perd de son élan, bien que les marchés d’options reflètent toujours la tendance baissière du dollar. Passer en dessous de 1,13 $ semble indiquer une mesure de correction plutôt qu’un renversement de la tendance, à condition que la zone de support (entre 1,1200 et 1,1220 $) se maintienne. En bref, l’élan haussier est sous pression, mais nous pensons que la direction reste intacte.

GBP Dans un contexte commercial optimiste, la BoE adopte une posture agressive. La livre sterling a légèrement surperformé la plupart de ses pairs lors de l’annonce d’un accord commercial entre le Royaume-Uni et les États-Unis. Cependant, la hausse initiale de la livre sterling a ralenti au vu de la nature limitée de l’accord. En fin de compte, les tarifs douaniers appliqués au Royaume-Uni après l’accord seront sensiblement plus élevés qu’avant le « Liberation Day ». Le dollar a par ailleurs été le principal bénéficiaire de l’optimisme commercial : la paire GBP/USD se dirige vers la barre des 1,32 $, après avoir flirté avec sa moyenne mobile sur 100 jours (1,3337 $) suite à la baisse des taux agressive de la BoE. La paire a clôturé en dessous de sa moyenne mobile sur 21 jours, ce qui indique un affaiblissement du moment haussier à court terme. Toutefois, dans le secteur des options, le sentiment à long terme de la GBP est le moins baissier depuis 2014. En outre, grâce à la diminution de la volatilité induite par les tarifs douaniers, les différentiels de taux pourraient revenir au premier plan pour la paire GBP/EUR. Avec la divergence des politiques monétaires, la paire GBP/EUR pourrait combler l’écart entre les taux d’intérêt entre le Royaume-Uni et l’Allemagne. Le différentiel de swap suggère que la paire devrait se négocier au-dessus de 1,19 €. De nombreuses données sont attendues de pied ferme au Royaume-Uni la semaine prochaine, en particulier les chiffres du marché du travail et le PIB au premier trimestre.

CHF Des taux négatifs ne sont pas à exclure. Pour la valeur refuge qu’est le franc suisse, la semaine fut calme, dans un contexte de rebond de l’appétit mondial pour le risque. Cela dit, l’événement principal à surveiller au cours des semaines à venir sera la manière dont la Banque nationale suisse (BNS) réagira à la forte hausse de 9 % du franc par rapport au dollar américain depuis le début de l’année, qui a atteint son plus haut niveau depuis dix ans le mois dernier. Martin Schlegel, le président de la BNS, a déclaré récemment que les décideurs politiques se tiennent prêts à intervenir sur les marchés des changes si cela est nécessaire pour assurer la stabilité des prix. Les dernières données disponibles (pour le dernier trimestre 2024) ont montré que la banque centrale s’est largement tenue à l’écart des marchés des changes pendant un an. Une façon d’empêcher l’argent de se déplacer vers le franc suisse serait de réduire à nouveau les coûts d’emprunt. Cependant, un problème subsiste : les taux d’intérêt sont déjà très bas (0,25 %), ce qui laisse peu de marge pour les baisser encore sans tomber dans le rouge. Passer en territoire négatif pourrait mettre à rude épreuve le secteur bancaire, compromettre la rentabilité et compliquer les conditions financières.