Cette semaine encore, la géopolitique, la politique commerciale et l’inflation ont fait les gros titres. En Syrie, le nouveau régime politique a suspendu la constitution, mais le pays doit toujours faire face aux répercussions du régime de Bachar al-Assad.

L’IPC et l’IPP plus hauts que prévu aux États-Unis ne suffiront pas à décontenancer la Réserve fédérale, qui compte baisser les taux d’intérêt de 25 points de base la semaine prochaine. Il faut toutefois s’attendre à des surprises plus agressives d’ici 2025.

La Banque centrale européenne a quant à elle réduit ses taux d’intérêt de 25 points de base. Les décisionnaires suisses, plus conciliants, ont diminué leur taux de référence de 0,5 point de pourcentage. La Fed suivra le mouvement, laissant la Banque d’Angleterre seule belliciste.

La remontée du sentiment des PME aux États-Unis après les élections indique que les plus petites entreprises sont prêtes à ignorer l’augmentation prévue des tarifs douaniers, et se concentrent sur la simplification promise des démarches administratives et sur les initiatives de déréglementation qui ont été annoncées.

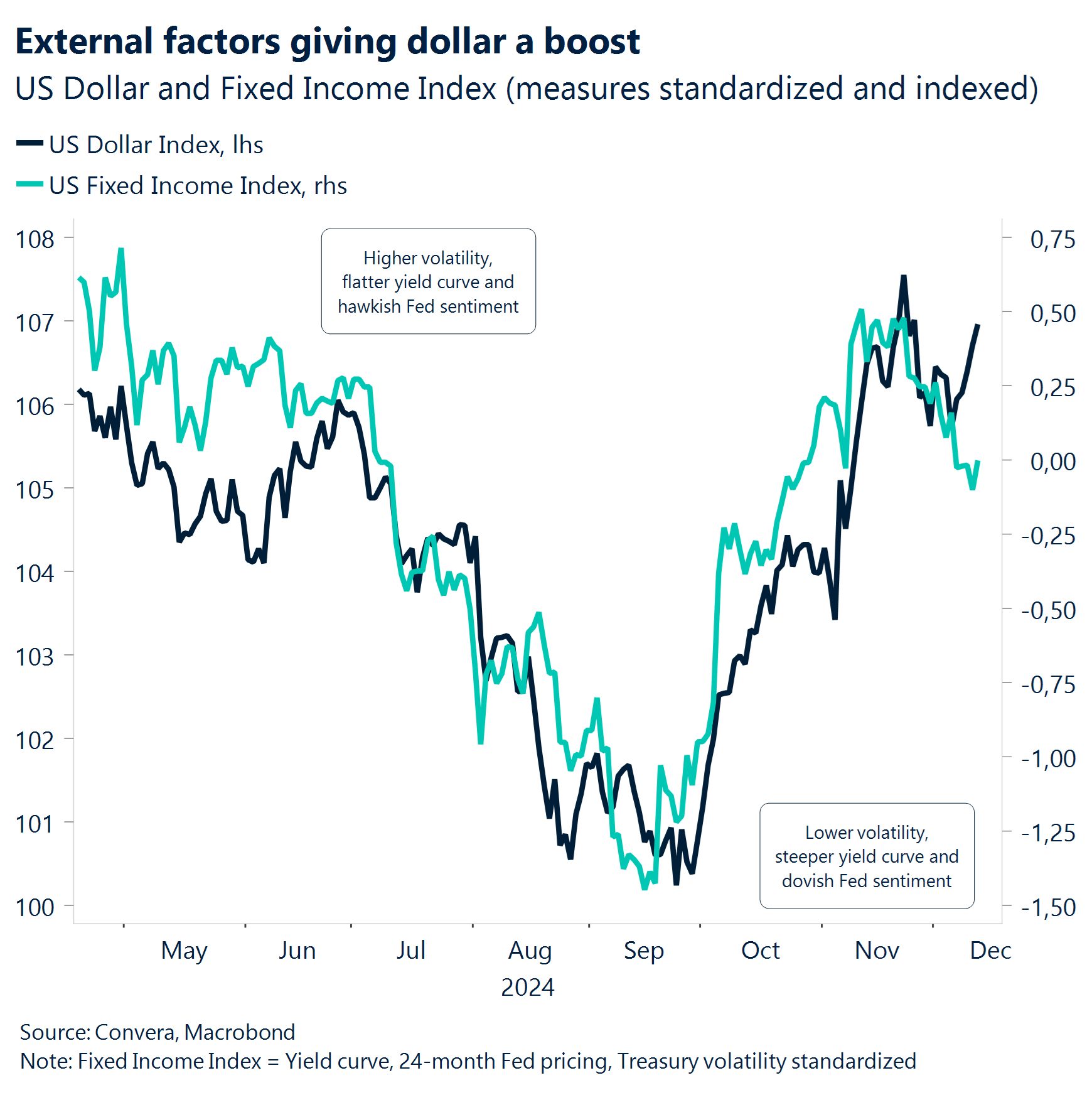

Le dollar américain continue de surperformer les autres devises principales, et s’est émancipé de la macroéconomie américaine et de ses rendements obligataires. Cela s’explique en grande partie au fait que la politique prend le dessus sur le sentiment sur les marchés des changes. La géopolitique et la politique favorisent le billet vert.

La semaine prochaine marquera la fin de l’année macroéconomique 2024. La Fed et la BoE devraient publier leurs décisions ainsi que quelques données importantes sur la consommation aux États-Unis.

Macroéconomie mondiale

Les moteurs du marché à travers le monde

Scepticisme. Les marchés boursiers chinois ont perdu la plupart des gains accumulés cette semaine, les décideurs politiques ayant déçu par rapport aux attentes en raison du manque de détails de la conférence économique qui a débuté mercredi. Les marchés continuent de faire preuve de scepticisme quant à la capacité de Beijing à atteindre son objectif de croissance de 5 % l’année prochaine.

Baisses. Comme prévu, la Banque centrale européenne (BCE) a abaissé ses taux de 25 points de base hier, ramenant le taux de dépôt à 3 %, son plus bas niveau depuis mars 2023. La réduction cumulée de ce cycle de baisse a atteint 100 points de base.

Assouplissement. Les banques centrales du monde entier ont baissé leurs taux d’intérêt cette semaine dans le but de réduire le ralentissement de la croissance économique. Les taux d’inflation en Suisse, au Canada et dans la zone euro ont suffisamment baissé pour justifier la poursuite du cycle d’assouplissement. Cependant, la relance aux États-Unis et les hausses des tarifs douaniers à venir pourraient s’avérer problématiques.

Relance. Les rendements obligataires entameront le week-end avec un fort rebond. En effet, selon les données inflationnistes, la Fed peinera à les baisser l’année prochaine. Au début de la semaine, les prix à la consommation et à la production ont tous deux été plus élevés que prévu. Même si ni la politique de relance, ni les hausses potentielles des tarifs douaniers sous Donald Trump ne seront prises en considération par la réunion de la Fed la semaine prochaine (une baisse des taux semblant presque certaine), la réunion de janvier s’annonce comme une pause potentielle dans le cycle d’assouplissement.

Contraction. Les données de ce matin ont révélé que l’économie britannique s’est contractée de 0,1 % en octobre sur une base mensuelle, contre une croissance estimée de 0,1 %. La construction et la production ont entraîné cette baisse, tandis que le secteur dominant des services a stagné.

La semaine à venir

Terminer l’année en beauté

Une baisse belliciste ? Tous les regards sont tournés vers les États-Unis en vue de la réunion de la Réserve fédérale, qui prendra la dernière décision concernant les taux de l’année. Pour les décisionnaires, le ton est donné en ce qui concerne les prix du marché : la Fed termine l’année 2024 avec une troisième baisse des taux et une diminution d’environ 100 points de base. Toutefois, le rapport Summary of Economic Projections (résumé des projections économiques) pourrait montrer que les membres du FOMC prévoient une inflation et une croissance plus élevées pour cette année. L’évolution récente de la croissance et de l’inflation indiquerait qu’une baisse soit le scénario le plus envisageable. Toutefois, compte tenu des attentes quant à un assouplissement de la politique monétaire, la Fed ne luttera probablement pas contre les prix du marché. En revanche, elle pourrait laisser à penser que le mois de janvier constituera une pause.

La consommation aux États-Unis reste élevée. Aux États-Unis, les chiffres des ventes au détail et de la production industrielle ont également augmenté. Les PMI régionaux indiquent une reprise potentielle de la demande de produits manufacturés. On estime que les ventes au détail ont augmenté de 0,6 %, ce qui constitue une forte hausse par rapport au mois dernier (0,4 %). Selon les données sur la consommation, la consommation n’est pas en berne. On s’attend à une augmentation des revenus personnels de 0,6 % en novembre, soutenu par la hausse des salaires et de l’augmentation du temps de travail.

Toutes les données à la hausse. Le Royaume-Uni est dans le collimateur. D’un point de vue macroéconomique, la semaine est chargée au Royaume-Uni. Les données du marché du travail, les chiffres de l’inflation, les ventes au détail sont en hausse, de même que les taux suite à la décision de la BoE. L’inflation et la croissance des salaires devraient avoir augmenté en octobre. La relance des biens de consommation, due à des effets de base défavorables, pourrait faire passer l’inflation au-dessus de la barre des 2,6 %. La croissance régulière des salaires pourrait augmenter de 20 points de base pour atteindre 5 %. Dans l’ensemble, cela devrait donner aux décideurs politiques la confiance nécessaire pour laisser les taux inchangés (4,75 %).

Points de vue sur le marché des changes

Le dollar toujours robuste

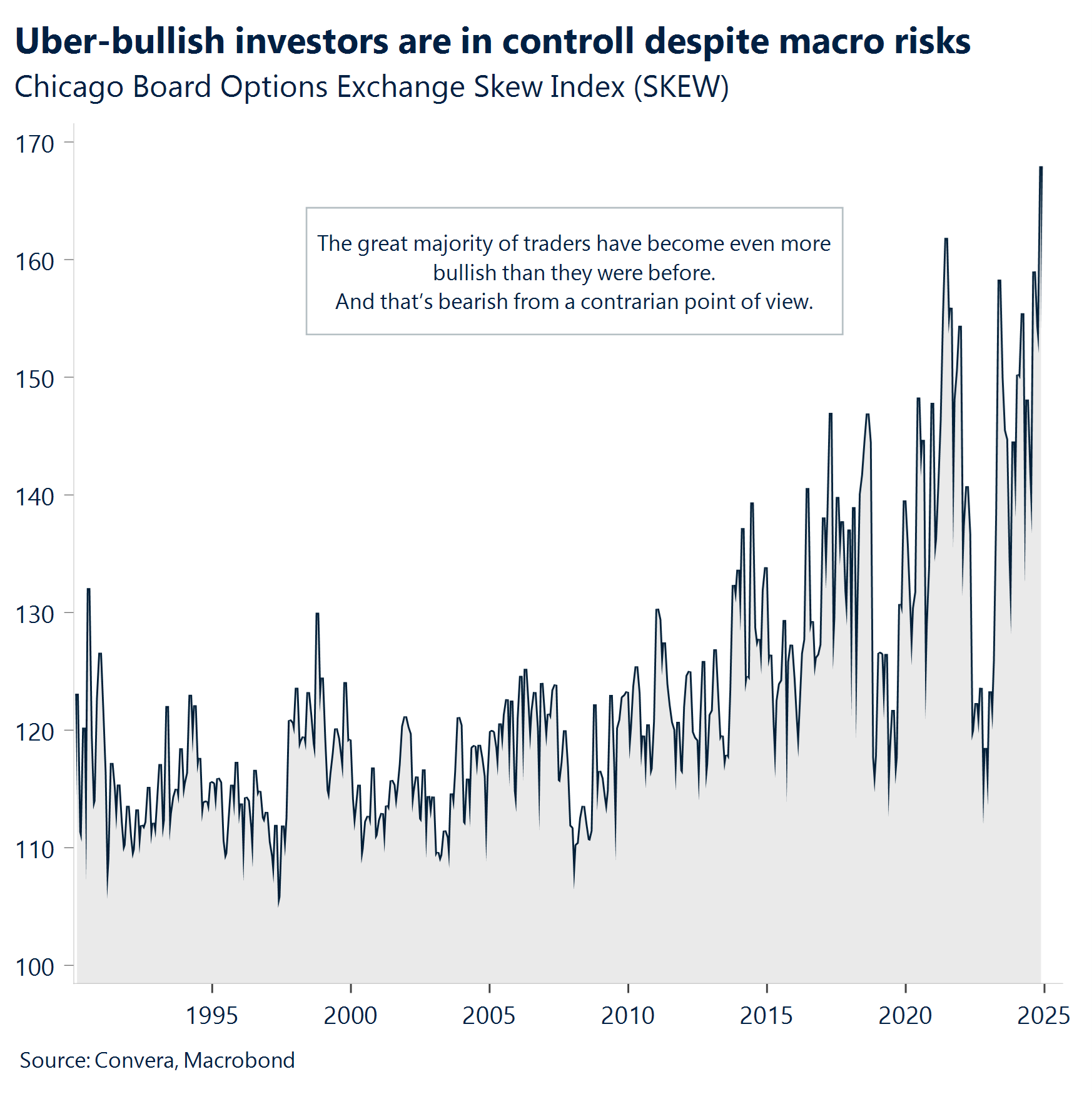

USD En tête de peloton. Pour l’instant, la sécurité, la liquidité et le rendement du dollar ne sont pas en danger, même si une hausse semble peu probable selon les données techniques. Toutes les principales devises se sont affaiblies par rapport au dollar ces derniers jours. Le billet vert est en effet porté par les données d’inflation américaines qui se sont révélées robustes et qui ont soutenu les taux du dollar. L’indice du dollar américain est sur le point d’être en hausse pour la 10e des 11 dernières semaines. La faiblesse saisonnière de décembre n’a pas encore porté ses fruits, comme ce fut le cas lors de l’élection de Donald Trump en 2016. Les marchés réfléchissent aux conséquences de l’aggravation des tensions commerciales mondiales provoquée par Trump l’année prochaine et le sentiment de risque ajoute donc aux appels haussiers pour le dollar. Nous pensons que beaucoup de choses sont déjà intégrées dans les prix et que le dollar peinera à atteindre de nouveaux sommets. Par ailleurs, qu’il s’est heurté à son deuxième plafond d’écart type de 2024. Cependant, sa résilience soutenue en raison des perspectives commerciales et des taux est justifiée.

EUR Pris au piège dans une tendance baissière. L’euro a baissé après que la BCE a réduit ses taux d’intérêt de 25 points de base et supprimé de son communiqué la clause prévoyant le maintien de taux « suffisamment restrictifs ». Les marchés monétaires intègrent pleinement cinq réductions d’un quart de point pour 2025, et une sixième n’est pas exclue. Les rendements européens ont baissé, et la paire EUR/USD est repassée en dessous de 1,05 $. La tendance à la baisse se confirme : la paire a perdu 6 % par rapport au pic d’octobre (1,12 $). Sur les onze dernières semaines, neuf ont terminé dans le rouge. La paire va afficher son pire trimestre depuis le troisième trimestre 2022. La croissance relative et les différentiels de rendement continuent de peser, tandis que les politiques inflationnistes attendues de Trump et les menaces de tarifs douaniers universels donnent du grain à moudre aux baissiers qui appellent de plus en plus à la parité, et ce jusque début 2025. Les raisons ne manquent pas pour que les paris baissiers sur l’euro augmentent, ce qui implique une baisse plus importante de la monnaie européenne à court terme, en dépit de la chute jusqu’à présent.

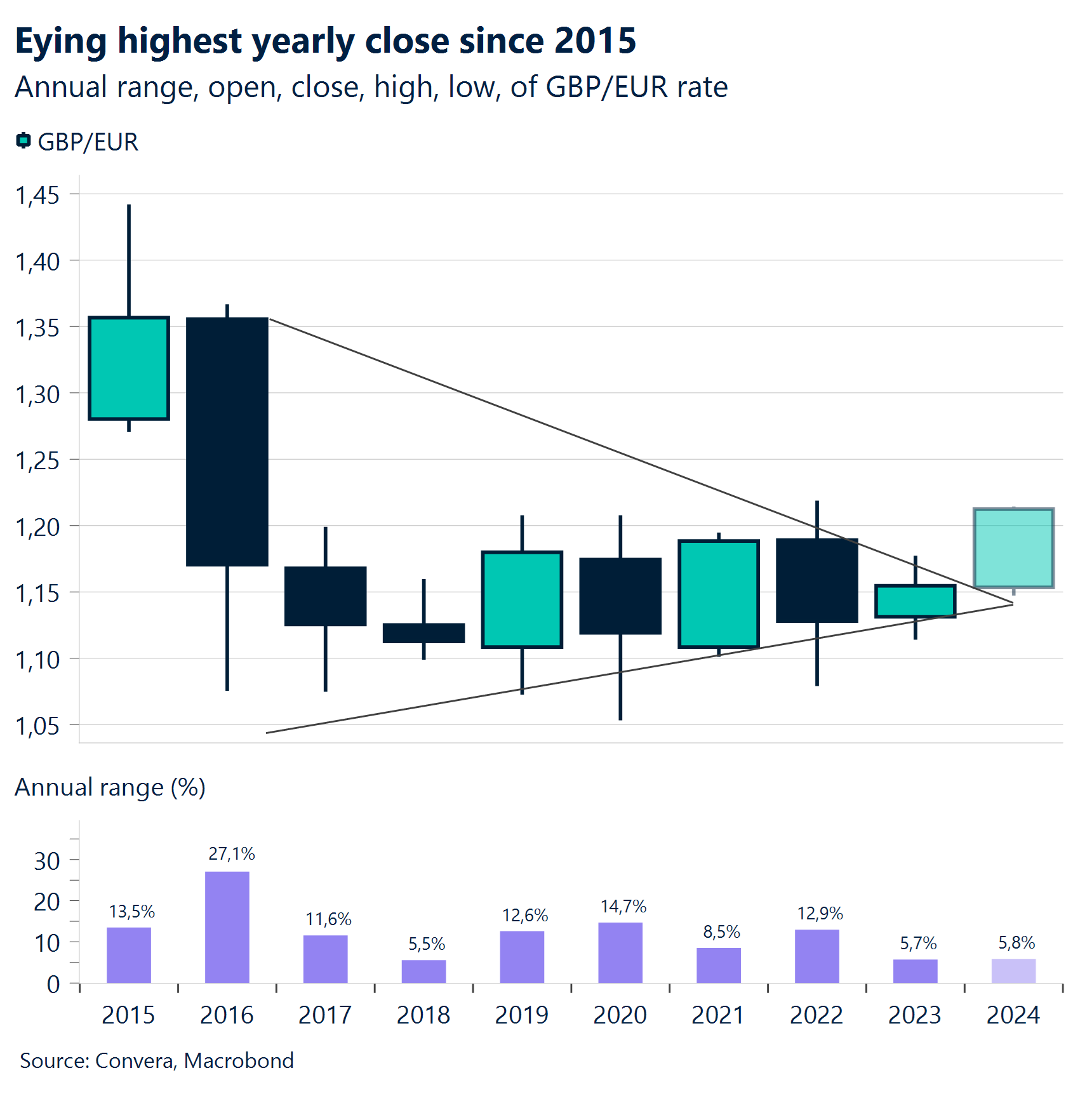

GBP La livre vigoureuse face à l’euro. Cette fois encore, la livre sterling n’a pas réussi à franchir la barre des 1,28 $ face au dollar, et affiche une baisse par rapport aux moyennes mobiles proches de 200 jours et de 200 semaines. Cela s’explique principalement par la vigueur générale du dollar, mais la faiblesse de certaines données britannique n’est pas sans effet. Bien que la livre sterling présente l’avantage de payer les taux de dépôt les plus élevés du G10, cela pourrait également constituer une épée à double tranchant si la BoE devient plus accommodante une fois que l’inflation des services aura ralenti de manière plus significative. Pour l’instant, c’est la paire GBP/EUR qui est sous les feux de la rampe, car elle pourrait être en passe de clôturer l’année au-dessus de 1,20 € et d’enregistrer un deuxième gain annuel consécutif (les deux premières depuis 2015). La livre sterling a clôturé à son plus haut niveau face à l’euro depuis 2016 cette semaine, mais elle s’est écartée des niveaux tendus. Il existe pour le moment un biais haussier en raison d’une croissance et de différentiels de taux relativement forts ainsi que d’une politique plus stable. Nous ne pensons pas que la BoE change de cap la semaine prochaine. Toutefois, le principal risque qui plane est une réévaluation plus accommodante des attentes de la BoE, en particulier compte tenu des chiffres décevants de la croissance économique du pays ces derniers temps.

CHF Pris au dépourvu par la baisse importante. La Banque nationale suisse a abaissé son taux directeur plus que prévu, ce qui a entraîné une pression à la vente sur le franc. La douleur pourrait se faire sentir davantage à court terme, les traders ayant revu à la baisse leurs paris sur l’appréciation du franc, car les mesures des options suggèrent que les attentes ont atteint leur niveau le moins haussier depuis fin juillet. La paire EUR/CHF a enregistré sa plus forte hausse quotidienne depuis septembre et a mis fin à 5 semaines de baisse consécutives. Toutefois, étant donné que le taux directeur de la BNS se situe désormais à 0,5 %, la marge de manœuvre pour de nouvelles baisses est quelque peu réduite. Le franc risque également de se retrouver en situation de faiblesse inquiétante. Pour autant, la paire EUR/CHF n’a pas vraiment réagi aux écarts de taux ces 25 dernières années, et la réputation du franc comme valeur refuge et énorme excédent de la balance courante en pourcentage du PIB sont des facteurs haussiers qu’il est difficile d’ignorer. En outre, même si la Suisse sera exposée à une guerre commerciale en raison de sa petite économie ouverte, la dépendance de la zone euro vis-à-vis du commerce américain est bien plus grande, de sorte qu’un retour sous la barre des 0,90 en 2025 semble envisageable.