Vous êtes-vous déjà demandé pourquoi certaines entreprises semblent disposer en permanence de liquidités, alors que d’autres doivent constamment se démener pour payer leurs factures ? Le secret réside souvent dans le cycle de conversion de la trésorerie (CCC) – une mesure qui peut faire ou défaire la santé financière d’une entreprise, en particulier si elle a des activités internationales.

En termes simples, le CCC mesure la rapidité avec laquelle une entreprise peut transformer ses investissements en stocks en flux de trésorerie. Un CCC plus court indique que l’entreprise est plus efficace et plus réactive aux conditions du marché, convertissant rapidement ses stocks en liquidités. Un CCC plus long signifie qu’il faut plus de temps à une entreprise pour générer des liquidités, ce qui peut signaler des inefficacités opérationnelles ou des risques de liquidité.

Lorsque vous travaillez à l’étranger, que vous devez jongler avec des devises, des fournisseurs et des conditions de paiement différents, votre CCC peut se compliquer rapidement. C’est pourquoi la compréhension et l’optimisation de votre CCC n’est pas seulement une obsession de l’équipe financière ; c’est une stratégie essentielle pour garantir que votre entreprise reste agile, compétitive et financièrement sûre sur la scène mondiale.

Voyons ce qu’est la CCC, comment elle fonctionne et pourquoi elle est essentielle pour toute entreprise désireuse de prospérer à l’échelle internationale.

Principaux éléments du cycle de conversion des liquidités

Le cycle de conversion de la trésorerie se compose de trois éléments principaux qui jouent chacun un rôle essentiel dans la détermination de l’efficacité globale de la gestion des flux de trésorerie d’une entreprise. Pour calculer le CCC de votre entreprise, commencez par calculer chacun des éléments suivants :

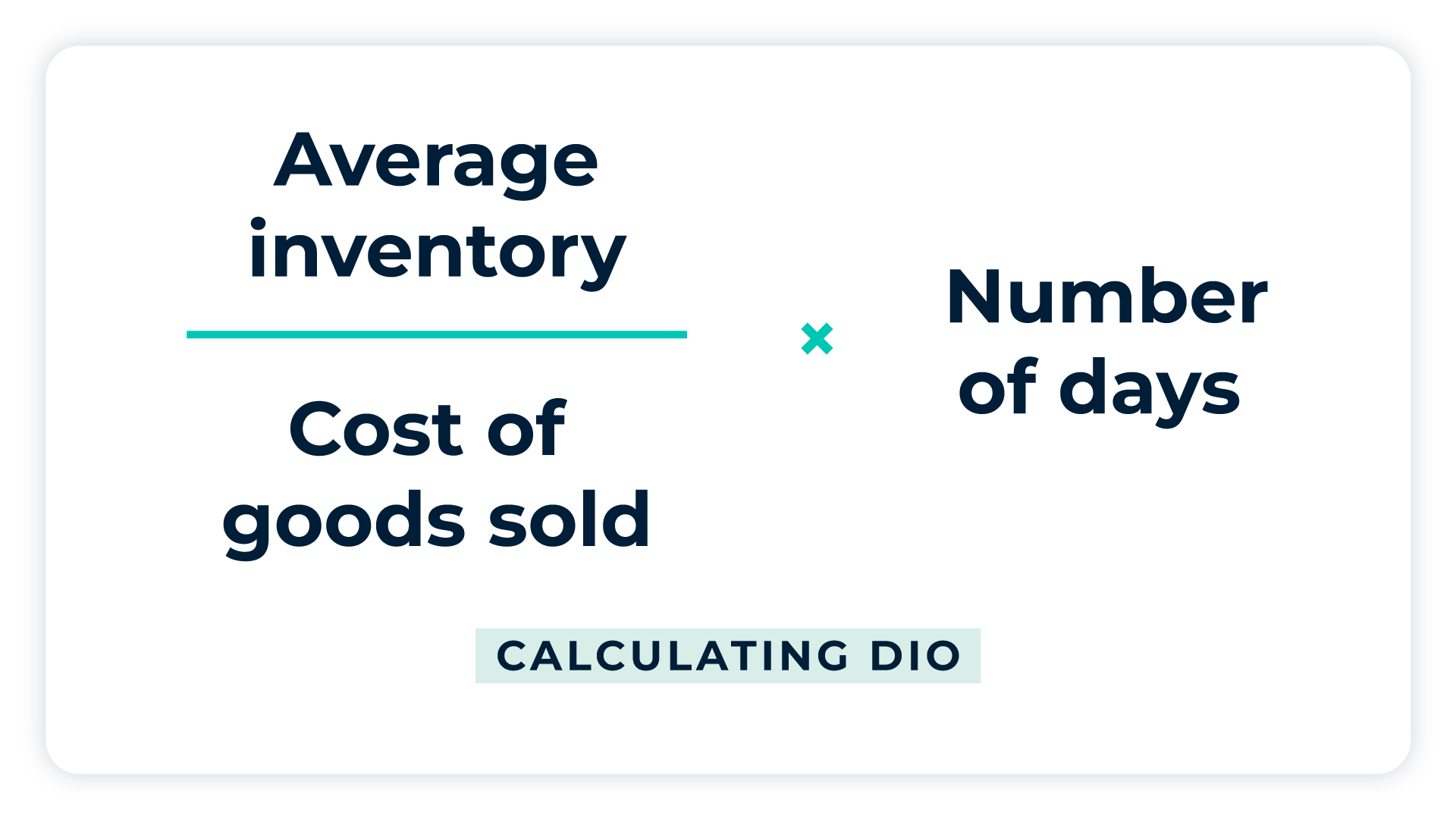

Délai d’écoulement des stocks (DIO)

Le DIO calcule le temps moyen nécessaire à une entreprise pour écouler ses stocks et est mesuré en jours pour indiquer l’efficacité avec laquelle une entreprise gère ses niveaux de stocks. La formule utilisée pour calculer le DIO est la suivante : (stock moyen / coût des marchandises vendues) x nombre de jours.

Par exemple, si l’entreprise A a un stock moyen de 500 000 dollars et un coût des marchandises vendues de 10 000 dollars par jour, son délai d’exécution est de 50 jours.

Un DIO faible indique que l’entreprise transforme rapidement ses stocks en ventes, ce qui est un indicateur positif de l’efficacité opérationnelle et d’une CCC efficace. D’autre part, un DIO élevé peut indiquer un surstockage ou des stocks à faible rotation, ce qui peut immobiliser du capital et augmenter les coûts de stockage.

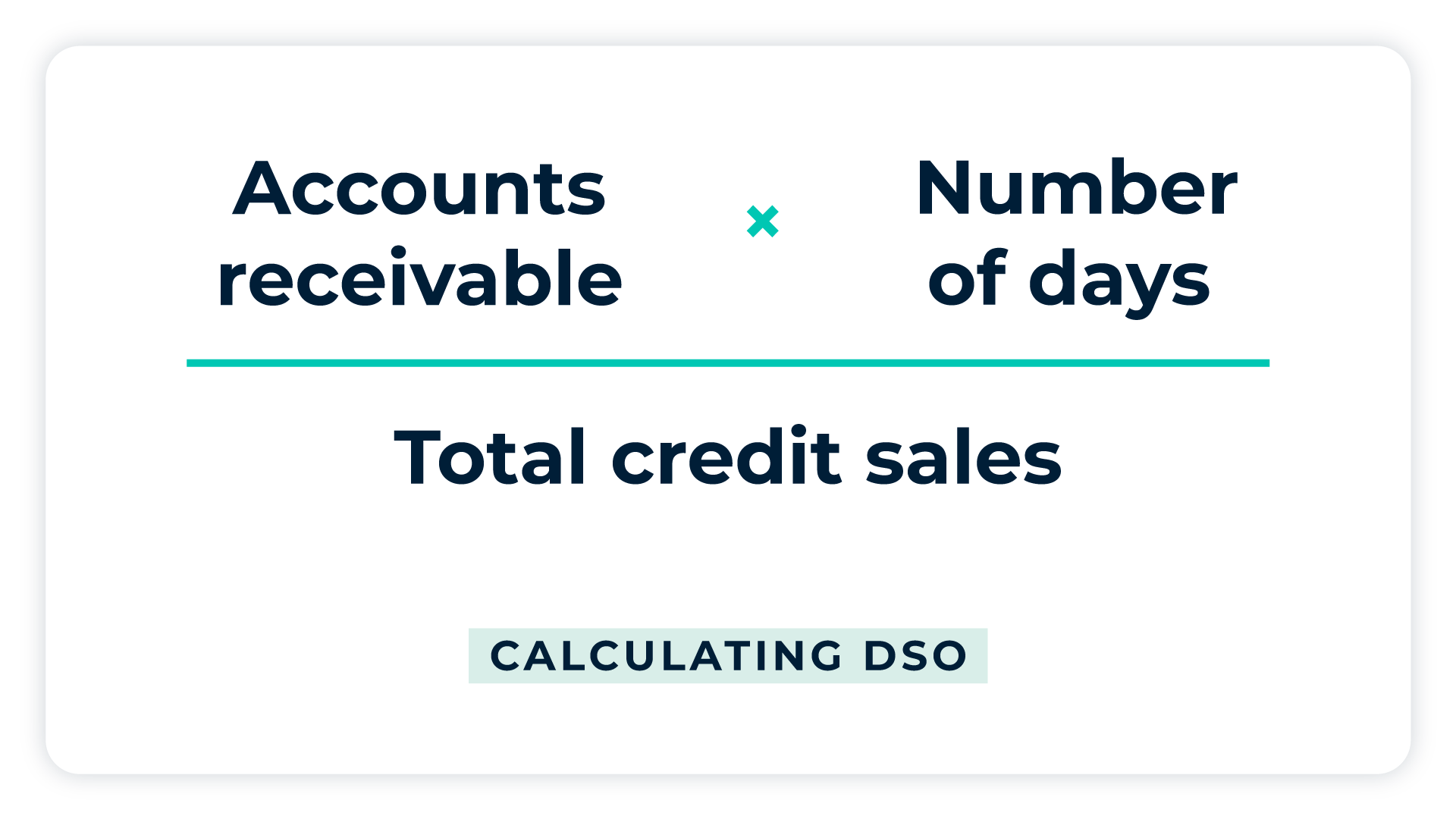

Délai de recouvrement des créances (DSO)

Le délai de recouvrement des créances (DSO) quantifie la durée nécessaire à une entreprise pour percevoir les liquidités provenant de ses ventes à crédit et est essentiel pour comprendre l’efficacité avec laquelle une entreprise gère ses comptes clients. La formule de calcul du DSO est la suivante : (comptes clients x nombre de jours) / total des ventes à crédit.

Par exemple, si une entreprise a 200 000 dollars de créances et 1 000 000 de dollars de ventes à crédit annuelles, avec une année de 365 jours, son DSO sera de 73 jours.

Une entreprise qui gère efficacement ses DSO peut améliorer son flux de trésorerie et réduire les risques de liquidité. Un recouvrement rapide des paiements permet aux entreprises de réinvestir dans leurs opérations, de payer leurs dettes et de financer leurs initiatives de croissance, tandis qu’un DSO élevé peut indiquer des inefficacités dans les processus de facturation et de recouvrement, ce qui peut peser sur le flux de trésorerie d’une entreprise.

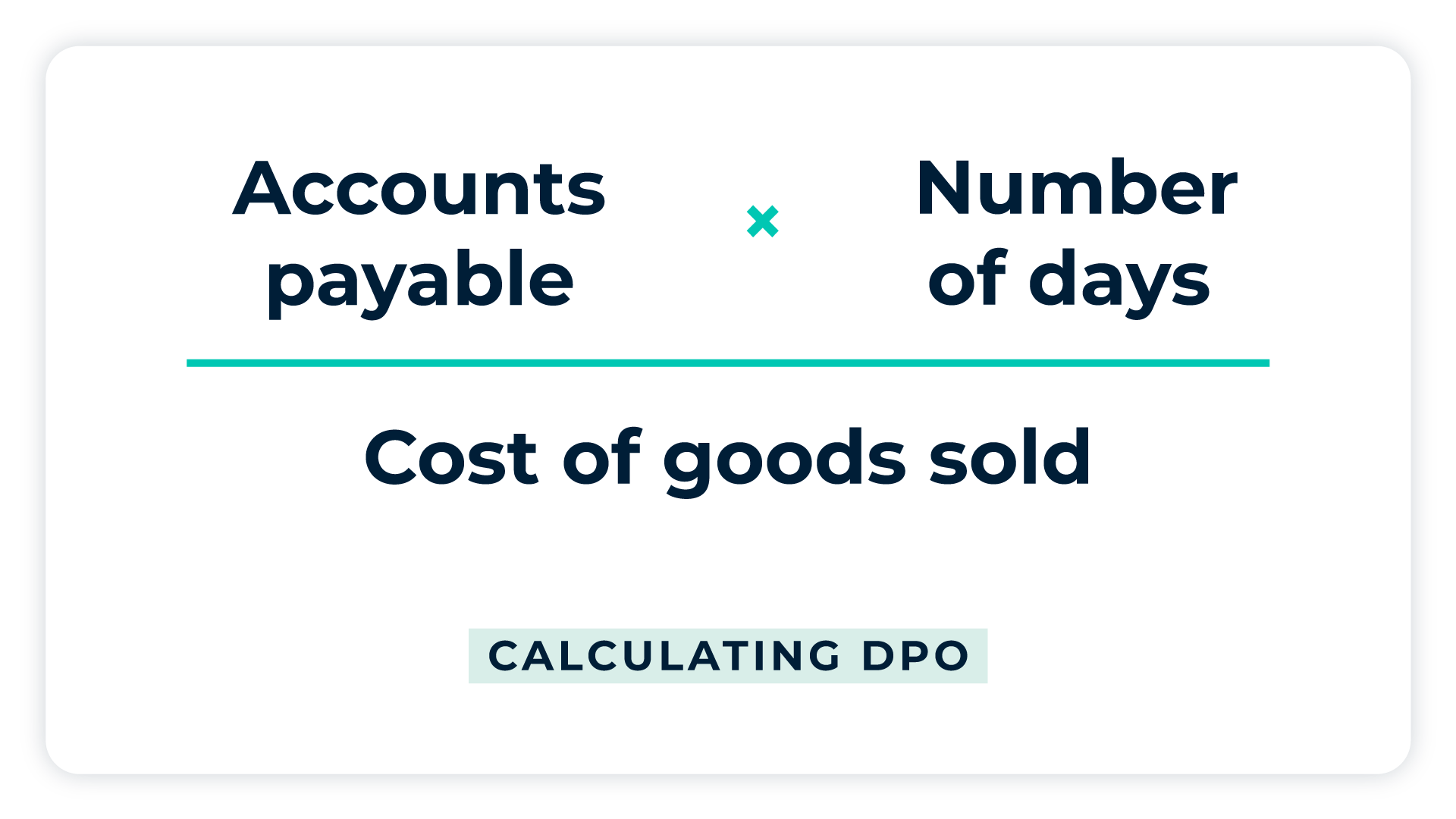

Jours d’impayés (DPO)

Le délai d’encaissement (DPO) mesure le temps moyen que met une entreprise à régler ses obligations envers ses fournisseurs. Cet indicateur est calculé à l’aide de la formule (comptes créditeurs x nombre de jours) / coût des marchandises vendues.

Par exemple, si une entreprise a 150 000 dollars de dettes et un coût des marchandises vendues de 1 500 dollars par jour, son DPO sera de 100 jours.

Une OPD plus longue est généralement favorable car elle permet à l’entreprise de conserver ses liquidités plus longtemps avant de procéder aux paiements. Cela permet d’améliorer les liquidités et de disposer d’une plus grande souplesse dans la gestion du fonds de roulement.

Toutefois, il est essentiel de trouver un équilibre entre l’extension de la DPO et le maintien de bonnes relations avec les fournisseurs, car le fait de retarder excessivement les paiements peut nuire à la confiance des fournisseurs et conduire à des conditions moins favorables à l’avenir.

Calcul du cycle de conversion des liquidités

La dernière étape pour calculer le CCC de votre entreprise consiste à incorporer les chiffres que vous avez calculés ci-dessus dans la formule du cycle de conversion des liquidités : DIO + DSO – DPO = CCC.

Par exemple, si une entreprise a un DIO de 80 jours, un DSO de 20 jours et un DPO de 45 jours, le CCC sera de 80 + 20 – 45 = 55 jours. Cela signifie qu’il faut 55 jours à l’entreprise pour convertir ses investissements en stocks et en créances en liquidités.

La compréhension de ce calcul permet aux entreprises d’identifier les points à améliorer dans la gestion de leur fonds de roulement, dans le but d’optimiser les flux de trésorerie et l’efficacité.

L’impact de la CCC sur l’efficacité des entreprises

Le cycle de conversion des liquidités est le pouls de la santé financière de votre entreprise, un indicateur essentiel de son efficacité opérationnelle et du risque de liquidité. Un CCC faible est le signe que l’entreprise est en pleine possession de ses moyens, qu’elle vend rapidement ses produits, qu’elle encaisse les paiements et qu’elle convertit ses stocks en ventes. Le suivi du cycle de conversion des liquidités de votre entreprise au fil du temps peut révéler des tendances quant à l’efficacité de votre entreprise en matière de gestion du fonds de roulement.

La comparaison du CCC de votre entreprise avec les références du secteur et les concurrents peut donner une image claire de la situation de l’entreprise. Le CCC calculé est-il inférieur à celui de vos concurrents ? Votre entreprise est probablement plus performante qu’eux en termes de liquidité et d’efficacité. Un CCC élevé peut signifier qu’il y a des problèmes dans le recouvrement des paiements ou la gestion des stocks qui nécessitent une attention particulière.

Il est également essentiel de surveiller votre OPH. Le traitement des dettes par rapport au reste du secteur en dit long sur vos pratiques de paiement et vos relations avec les fournisseurs. La compréhension de ces paramètres peut vous aider à prendre des décisions intelligentes pour améliorer la gestion de votre fonds de roulement et vos performances financières globales.

Stratégies visant à améliorer le cycle de conversion des liquidités

Vous avez donc analysé les chiffres et constaté que votre cycle de conversion de trésorerie (CCC) est plus élevé que vous ne le souhaiteriez. Pour améliorer le CCC, il faut optimiser la gestion des stocks, encourager les clients à payer plus rapidement et allonger le délai d’encaissement. Examinons quelques stratégies qui ciblent des éléments spécifiques du CCC, dans le but de réduire la durée globale du cycle et d’améliorer la gestion des flux de trésorerie.

Renforcer la gestion des créances : Être payé plus rapidement

La réduction des créances irrécouvrables change la donne en matière de flux de trésorerie. Encouragez les paiements anticipés en offrant des remises ou de meilleures conditions de crédit aux clients qui règlent leurs factures rapidement. Facilitez-leur la tâche en leur envoyant des factures claires et simples.

Vous voulez accélérer ce processus ? Automatisez vos comptes clients pour accélérer les paiements, maintenir les flux de trésorerie et réinvestir plus rapidement dans la croissance.

Inventaire : Une approche allégée et mesurée

L’optimisation de la gestion des stocks est essentielle pour raccourcir votre CCC. Commencez par réduire les stocks excédentaires et adoptez un système de réapprovisionnement adapté à l’évolution de vos ventes. Cela vous permettra de maintenir des niveaux de stocks idéaux, d’améliorer votre DIO et d’éviter que des liquidités ne soient immobilisées dans des marchandises invendues.

Quels résultats pouvez-vous attendre de cette optimisation ? Des coûts de stockage réduits, une liquidité accrue et plus de liquidités pour alimenter vos opérations.

Dettes : Équilibrer l’efficacité et les relations

Une gestion efficace de vos dettes peut faire une énorme différence pour votre fonds de roulement. Envisagez de négocier des conditions favorables et de prolonger votre DPO afin de libérer davantage de liquidités.

Toutefois, il est essentiel de trouver un équilibre entre l’extension du DPD et le maintien de relations saines avec les fournisseurs. Retarder excessivement les paiements peut nuire à la confiance des fournisseurs et entraîner des conditions moins favorables à l’avenir. Les entreprises doivent négocier des conditions mutuellement avantageuses afin de satisfaire leurs fournisseurs tout en optimisant leurs opérations commerciales et leur trésorerie.

Trouvez le juste milieu pour optimiser vos conditions de paiement sans compromettre la confiance. Il s’agit de faire circuler l’argent tout en veillant à ce que tout le monde soit satisfait.

Maîtrisez vos flux de trésorerie grâce à des références sectorielles

Le cycle de conversion des liquidités peut varier considérablement d’un secteur à l’autre, ce qui rend les comparaisons au sein d’un même secteur plus significatives. Par exemple, les détaillants visent souvent un CCC plus court en raison du volume élevé des ventes et de la rotation rapide des stocks, tandis que les industries manufacturières ont tendance à avoir des CCC plus longs en raison des cycles de production étendus et de la conservation des stocks.

Les industries de services présentent généralement des CCC plus courts, car elles ne détiennent pas nécessairement de stocks physiques. Les constructeurs automobiles sont généralement confrontés à des CCC plus longs en raison des volumes importants de matières premières et des processus de production complexes.

Comprendre votre CCC par rapport à vos concurrents aidera votre entreprise à prendre des décisions stratégiques éclairées, telles que la négociation des conditions des fournisseurs, la gestion des niveaux de stock ou la planification de l’expansion, sur la base de la dynamique des flux de trésorerie en temps réel au sein de votre secteur d’activité.

Cycle de conversion court, plus d’opportunités

Plus le cycle de conversion de la trésorerie est court, plus les liquidités de l’entreprise sont importantes, ce qui permet une gestion plus efficace des flux de trésorerie. L’objectif final d’une gestion efficace de la CCC est d’améliorer la santé financière de votre entreprise et d’obtenir de meilleures conditions de crédit auprès des fournisseurs. Les entreprises ayant un CCC plus court sont souvent considérées plus favorablement par les prêteurs, ce qui améliore leurs chances d’obtenir des prêts.

En jouant un rôle actif dans la réduction de votre CCC, vous pouvez également améliorer la capacité de votre entreprise à négocier des conditions de crédit favorables avec les fournisseurs et à réinvestir plus rapidement les liquidités dans les opérations ou les initiatives de croissance. Cela permet non seulement de soutenir l’efficacité opérationnelle, mais aussi d’obtenir un avantage concurrentiel sur le marché.

Par exemple, une entreprise de vente au détail peut s’efforcer de réduire son DSO en mettant en œuvre des processus automatisés de facturation et de recouvrement. Une entreprise manufacturière peut chercher à réduire son DIO en adoptant des systèmes d’inventaire à flux tendu, ce qui permet de réduire considérablement les stocks excédentaires.

De telles stratégies permettent de libérer des liquidités pour les réinvestir dans des opportunités de croissance et d’expansion qui renforcent la santé financière de votre entreprise et ses avantages concurrentiels sur leurs marchés respectifs.

Surmonter les défis communs aux CCC

Il n’est pas toujours facile de s’y retrouver dans le cycle de conversion des liquidités. Avez-vous des retards de paiement sur vos comptes clients ? Cela va faire traîner votre CCC. Vous êtes confronté à une rotation lente des stocks ? Il s’agit d’un autre retard qui peut prolonger considérablement votre CCC.

Mais il existe des moyens de renverser la vapeur. En adoptant des stratégies intelligentes d’optimisation du fonds de roulement, vous pouvez vous attaquer de front à ces obstacles et stimuler les performances financières globales de votre entreprise.

Pour les entreprises de taille moyenne, il s’agit d’un véritable avantage. Avec des flux de trésorerie plus simples et une prise de décision plus rapide, ils sont dans une position privilégiée pour mettre en œuvre ces stratégies. En ayant une vision claire de leur CCC, elles peuvent déterminer exactement ce qu’elles doivent financer et se placer dans une perspective de réussite à long terme.

Une autre stratégie est le financement de factures, qui permet aux entreprises de débloquer des liquidités en empruntant sur des factures en souffrance. Cela permet d’accéder aux liquidités sans attendre les paiements des clients.

Chez Convera, nous proposons une solution alternative grâce à notre service de libération anticipée des paiements. Pour aider des entreprises comme la vôtre à augmenter leur fonds de roulement, nous effectuons des paiements à des tiers en votre nom et vous offrons une période prolongée pour régler ce paiement avec nous, moyennant une redevance mensuelle (les conditions générales de vente s’appliquent). Cela signifie que vous pouvez payer vos fournisseurs rapidement afin de maintenir des relations solides, tout en gagnant du temps pour gérer votre trésorerie sans dépendre de prêts à taux d’intérêt élevés.

Pourquoi la maîtrise des CCC est-elle importante ?

Comprendre et gérer votre CCC n’est pas seulement important, c’est essentiel. Il s’agit de l’indicateur de référence pour vérifier la qualité de votre gestion et contrôler votre santé financière. Lorsque vous maîtrisez votre CCC, vous êtes mieux à même d’améliorer les liquidités, d’optimiser le fonds de roulement et de garantir des flux de trésorerie suffisants pour répondre à vos besoins opérationnels.

La maîtrise de la CCC ne se limite pas à l’amélioration des indicateurs financiers ; il s’agit de se démarquer de la concurrence et de s’assurer une place sur le marché à long terme.

Vous voulez en savoir plus sur les sujets qui façonnent l’avenir des paiements transfrontaliers ? Connectez-vous à Convergeavec de nouveaux épisodes tous les mercredis.

Plus, inscrivez-vous au Daily Market Update pour recevoir les dernières nouvelles sur les devises et les analyses de nos experts directement dans votre boîte de réception.