- Donald Trump regresará a la Casa Blanca el próximo año cuando comience su segundo mandato presidencial. Dado que es probable que los republicanos se hagan con ambas cámaras del Congreso, la disciplina del mercado es el único mecanismo que mantiene al partido bajo control.

- Es probable que la economía estadounidense siga creciendo por encima de la tendencia, y que la inflación mantenga su sesgo alcista. Esto hará que la vida de la Reserva Federal sea más difícil, a pesar de que la mayoría de las políticas se implementarán después de 2025, una vez que Powell haya sido reemplazado.

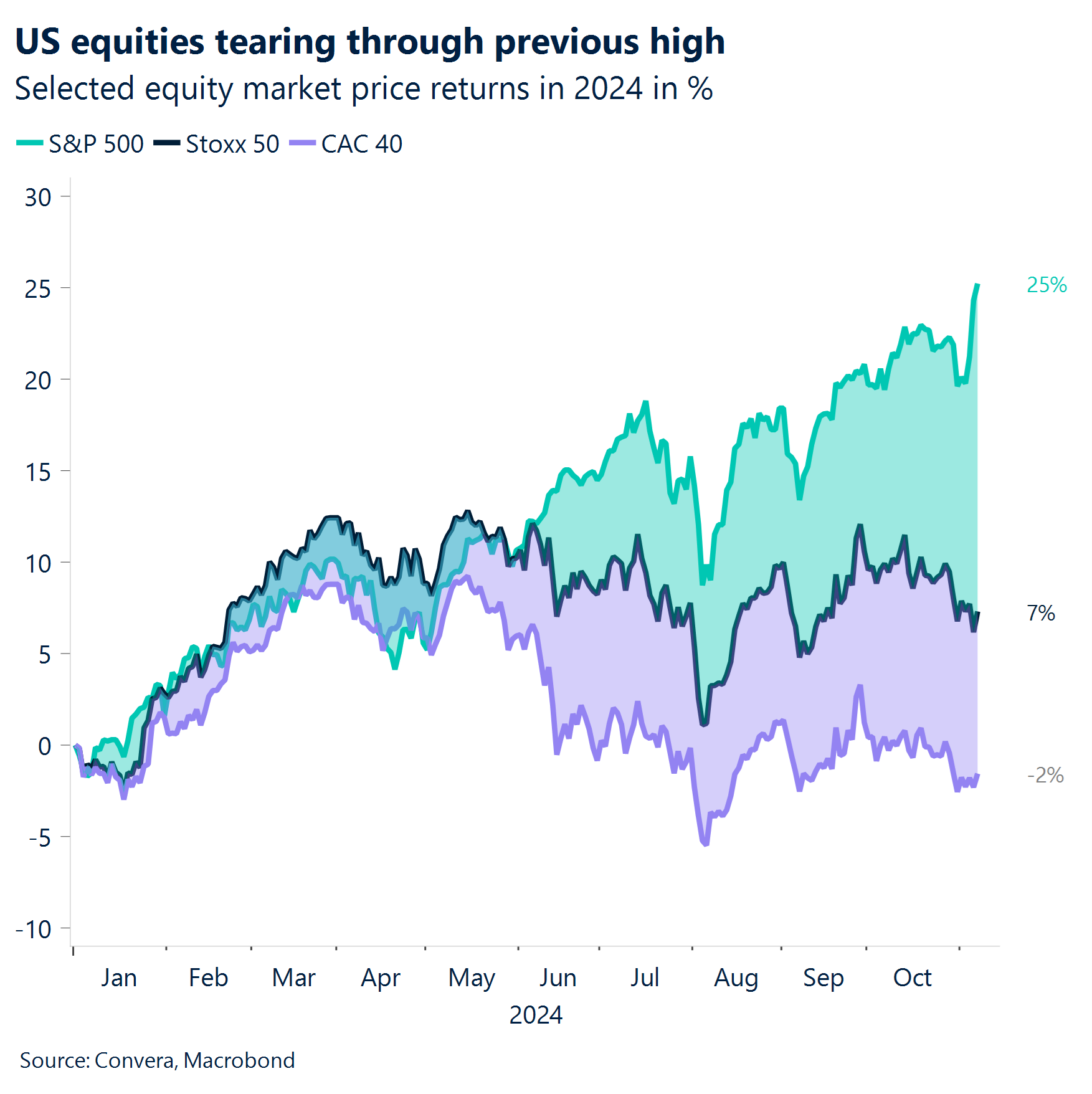

- La renta variable estadounidense ha alcanzado máximos históricos en previsión de que se dé prioridad a los recortes de impuestos y la desregulación bajo la nueva administración Trump. El S&P 500 ahora representa más de la mitad del valor de las acciones globales. El excepcionalismo estadounidense continúa.

- El gobierno alemán se ha visto sumido en una crisis una vez más cuando el canciller Scholz despidió a su ministro de Finanzas después de un continuo desacuerdo sobre el presupuesto. Es probable que al voto de confianza de enero le sigan nuevas elecciones en marzo.

- Tanto la Reserva Federal como el Banco de Inglaterra recortaron sus respectivos tipos de interés oficiales en 25 puntos básicos, ya que la inflación sigue moderándose. Sin embargo, mientras que se espera que el primero añada otros 5 puntos básicos a su ciclo en diciembre, el segundo no lo hará.

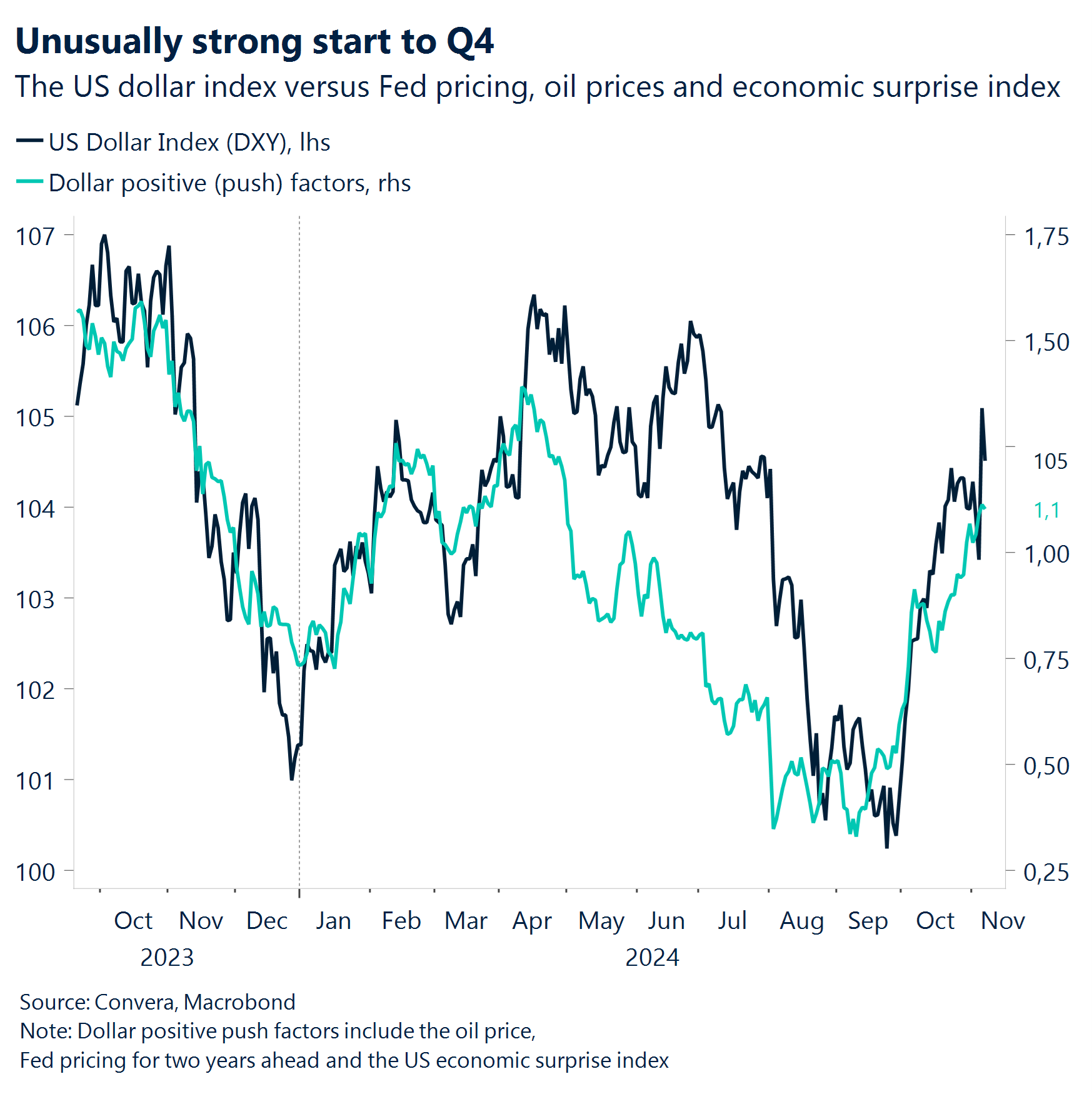

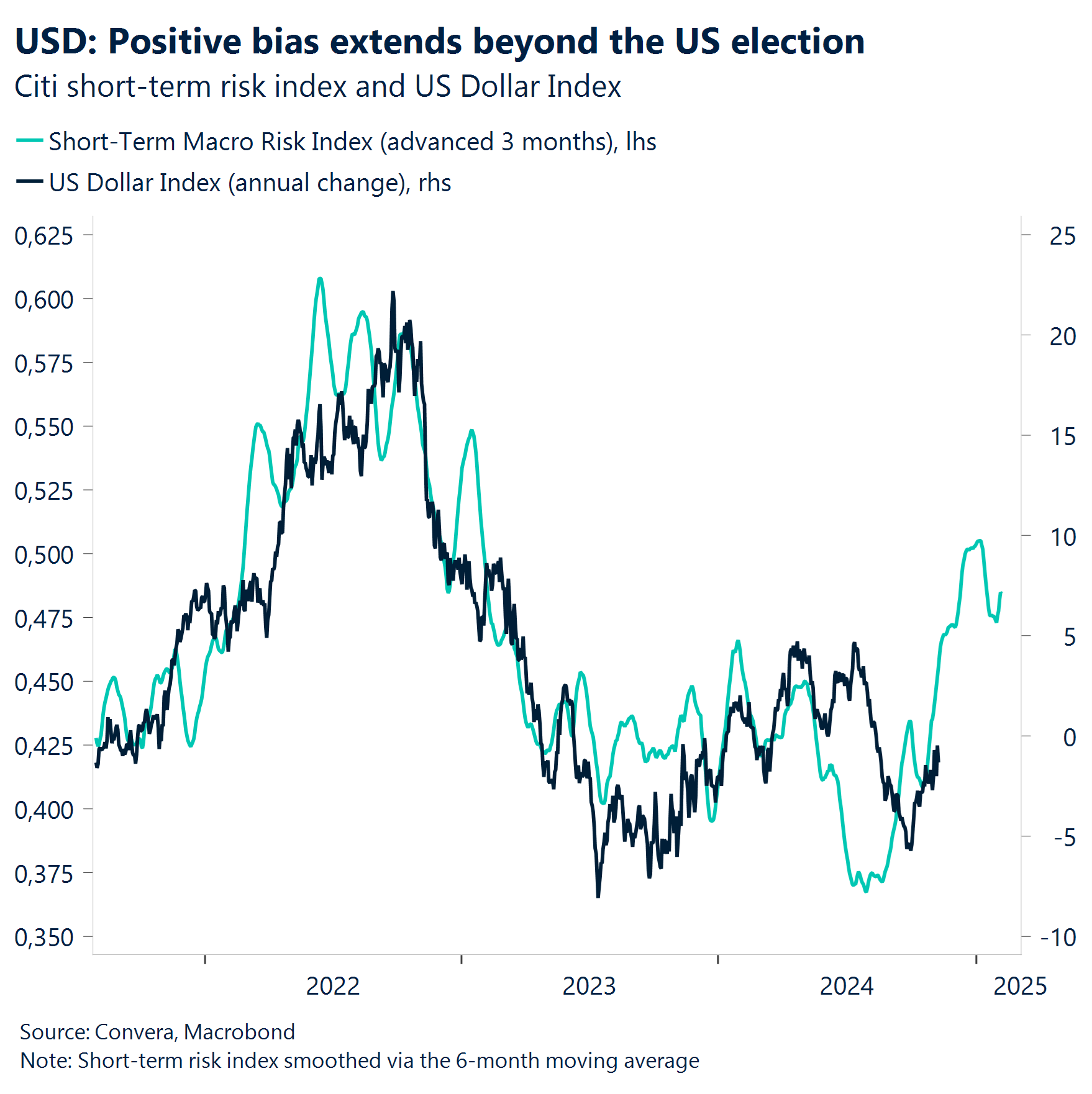

- El dólar estadounidense se ha apreciado por sexta semana consecutiva debido al aumento de los rendimientos y las apuestas por encima de la tendencia de crecimiento de cara a 2025. El euro y el yuan han tenido un rendimiento inferior.

- La próxima semana se centrará en la inflación de EE. UU. y la trayectoria macroeconómica del Reino Unido y China.

Global Macro

Primeros acontecimientos tras las elecciones en EE.UU.

El mejor día en 100 años. El llamado comercio de Trump estaba en pleno apogeo esta semana, reverberando en los mercados financieros, cuando el expresidente se aseguró un segundo mandato en la Casa Blanca. Las acciones subieron a máximos históricos: el Dow Jones registró su mayor salto diario en más de 100 años y el S&P500 se prepara para el mejor rendimiento en un año electoral en nueve décadas. Los rendimientos de los bonos subieron por las preocupaciones de un creciente déficit presupuestario y un repunte de la inflación, y el rendimiento a 30 años registró su mayor salto diario desde 2020 el miércoles.

Los alcistas del dólar se regocijan. En el mercado de divisas, el dólar estadounidense se disparó, mientras que el peso mexicano, el yuan chino, el yen japonés y el euro sufrieron. La perspectiva de aranceles más altos podría exacerbar estos movimientos en un nuevo impulso para el dólar. Como tal, el mundo se está preparando para lo que puede convertirse en la ola más importante de aumentos de aranceles desde al menos la década de 1930. Trump se ha comprometido a imponer un amplio gravamen a todos los productos que ingresen a Estados Unidos desde el extranjero. Esto no sólo sería negativo para el comercio, sino también muy perjudicial para la estructura de la economía mundial. El cambio en las expectativas de tipos de interés relativos a favor de EE.UU. es uno de los mecanismos de transmisión que perjudican al tipo de cambio del G10.

La Fed recorta cautelosamente en 25 puntos básicos. Podría decirse que la agenda pro-crecimiento del presidente electo Donald Trump ha dificultado el trabajo del presidente de la Fed, Jerome Powell, de cara al próximo año. Si bien la decisión del jueves de recortar los tipos de interés en 25 puntos básicos hasta el 4,5% no se ha visto alterada por consideraciones políticas y ha sido bien telegrafiada, algunos detalles sugieren que la reunión de diciembre podría ser más matizada. El comité señaló que las condiciones del mercado laboral en general se han relajado, pero eliminó el comentario de que las ganancias de empleo se han desacelerado. Del mismo modo, también se ha eliminado la frase relativa a que el FOMC está ganando confianza en que la inflación se está moviendo hacia el objetivo del 2%. Eso fue suficiente para que los inversores retrasaran las expectativas sobre el próximo recorte de tasas de diciembre a enero. Seguimos teniendo la impresión de que parece probable un recorte de tipos en las próximas reuniones.

Crisis alemana. La destitución del ministro de Finanzas alemán, Christian Lindner, por parte del canciller Olaf Scholz ha abierto la puerta a unas elecciones anticipadas a principios del próximo año y ha añadido otro punto de presión para el euro. La reacción inicial de los inversores ha sido vender bonos del gobierno alemán, ya que el posible reemplazo del halcón fiscal Lindner podría responderse con más emisión de bonos. Sin embargo, el mayor problema es que las expectativas de crecimiento para 2025 seguirán siendo moderadas. La incertidumbre en la planificación seguirá frenando la inversión empresarial y los planes de expansión. Según la DIHK, más de la mitad de las empresas alemanas califican la política económica interna como contraproducente para su propio desarrollo. En un mundo de creciente tensión geopolítica y fragmentación comercial, la coalición gobernante no ha preparado la economía más grande de Europa para el éxito.

Movimientos de Mercado

FX bajo el hechizo de Trump

USD Triunfante bajo Trump. El dólar estadounidense se mantuvo cerca de máximos de cuatro meses, después de haber registrado su mayor repunte en un día en dos años tras la victoria de Donald Trump en las elecciones estadounidenses. Se registraron ganancias destacadas de casi el 2% frente al yen, el euro y el franco suizo, aunque un repunte de más del 3% frente al MXN se deshizo bruscamente. La apreciación del dólar refleja la opinión de que las políticas del republicano son positivas para la economía estadounidense, con aranceles positivos para el dólar a través del canal de sentimiento de riesgo y desaceleración comercial. Si la inflación repunta, impidiendo el sesgo de la Fed para recortar los tipos, también sería beneficiosa para el dólar a través del canal de la política monetaria. Suponiendo que Trump imponga aranceles selectivos y a gran escala contra Europa y China, la teoría económica predice que el dólar debería apreciarse aún más entre uno y dos dígitos bajos. Sin embargo, somos cautelosos de que el dólar tiende a cambiar de dirección significativamente con una nueva administración y que, bajo el mandato de una administración republicana, el dólar tiene un rendimiento inferior. En resumen, Trump podría acelerar la apreciación del dólar a corto plazo, pero a largo plazo, podríamos ser testigos de un cambio de régimen. Una vez pasadas las elecciones, el mercado volverá a centrarse en los fundamentales macroeconómicos.

EUR El sesgo bajista se intensifica. El crecimiento relativo y los diferenciales de rendimiento ya estaban pesando sobre el euro, pero la victoria de Trump y el resultado cada vez más probable de Red Sweep podrían cambiar las reglas del juego para la moneda común. El EUR/USD se desplomó un 1,8% el jueves hasta cerca de 1,07 dólares, su mayor caída desde marzo de 2020. En un momento dado, se dirigía a un cambio de seis desviaciones estándar de su promedio, lo que nunca antes había sucedido. La magnitud de la caída del euro fue una gran señal de advertencia del mercado al contado en torno a que los aranceles comerciales globales son un nuevo viento en contra para la frágil economía de la eurozona. Además, la agitación política alemana añade una capa adicional de incertidumbre sobre las perspectivas de la moneda común. El volumen realizado a seis meses se sitúa en 5,60%, en comparación con la media de la década del 7,77%. Si el indicador se eleva por encima del nivel del 10%, podríamos ver cómo se desarrolla una tendencia mayor. Cuando Trump fue elegido en 2016, el EUR/USD cayó alrededor de otro 4% durante noviembre y diciembre. Si la historia se repite, el par de divisas más negociado del mundo podría cotizar por debajo de 1,03 dólares antes de fin de año.

GBP Produce un cojín. La libra esterlina se encaminaba a una sexta caída semanal consecutiva frente al dólar, pero ha rebotado con fuerza desde su promedio móvil de 200 días en los niveles inferiores de 1,28 dólares, ya que los rendimientos del Reino Unido subieron a máximos de varios meses. Las monedas han estado a merced de la embestida del dólar tras la victoria de Trump, pero la libra no ha absorbido tanta fortaleza del dólar en comparación con el euro, el yen o el suizo. La libra esterlina aprovechó la debilidad de estos homólogos del G10 y, como resultado, el GBP/EUR recuperó 1,20 euros. El recorte de tipos agresivo del Banco de Inglaterra como resultado de las preocupaciones sobre la inflación tras el presupuesto del Reino Unido proporcionó a la libra un apoyo adicional. Por lo tanto, los diferenciales de rendimiento relativos continúan respaldando a la moneda del Reino Unido. A pesar de la oscilación de más del 1% el día de las elecciones, la volatilidad sigue siendo muy moderada, con un volumen realizado a seis meses del 6,2% en comparación con la media de la década del 9%. Y aunque la volatilidad implícita de 1 semana -una medida de las futuras oscilaciones de las divisas- tuvo su mayor aumento desde 2020 una vez que se capturó la fecha de las elecciones estadounidenses, cayó igual de rápido una vez que la incertidumbre del evento de riesgo llegó a su fin. Los traders de opciones FX siguen viendo riesgos sesgados a la baja para el GBP/USD porque el coste de protegerse contra una nueva caída del par de divisas es mayor que el coste de protegerse contra una subida. Se observó un barrido rojo limpio que arrastró al par hacia los USD 1.25, pero con el enfoque nuevamente en la dinámica de la política monetaria, los ojos vuelven a estar puestos en USD 1.30 por ahora.

CHF Sensible a la historia de las tarifas. El franco suizo se depreció más allá de 0,87 por dólar, el nivel más débil en unos tres meses, ya que el dólar se disparó tras el resultado de las elecciones estadounidenses. El resultado revivió las “operaciones de Trump”, con expectativas de que los cambios en las políticas sean inflacionarios y mantengan las tasas de interés elevadas. Por lo tanto, a pesar de la baja beta del franco para el riesgo, su alta beta para las tasas de EE. UU. ha llevado a su depreciación frente al dólar. Además, en el frente interno, los datos del IPC más débiles de lo esperado han reforzado las expectativas de un recorte de tipos de 50 puntos básicos por parte del BNS el próximo mes. Sin embargo, el atractivo del franco y el rendimiento económico superior de Suiza frente al Los pares de la zona del euro le dan a la moneda suiza una ventaja sobre el euro. El par continúa gravitando hacia 0.94, atrapado en un estrecho rango de 1.2% durante más de un mes.