Die jüngsten Berichte über den US Arbeitsmarkt und die Inflation setzten den Trend des ersten Quartals fort und fielen besser aus als erwartet. Damit wurden praktisch alle Spekulationen auf eine Lockerung der Geldpolitik in den USA im ersten Halbjahr beendet.

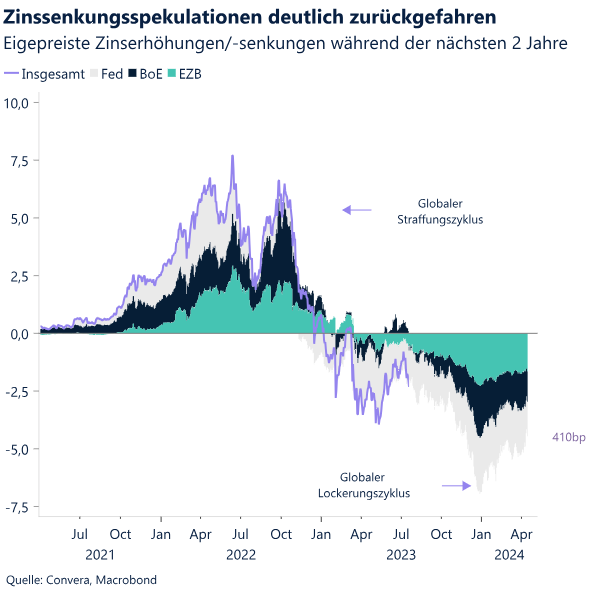

Die Bank of Canada und die Europäische Zentralbank äußerten die Absicht, ihre jeweiligen Zinssenkungszyklen unabhängig von Maßnahmen der Fed einzuleiten. Dies könnte zu Divergenzen in der Geldpolitik führen und die FX-Volatilität erhöhen.

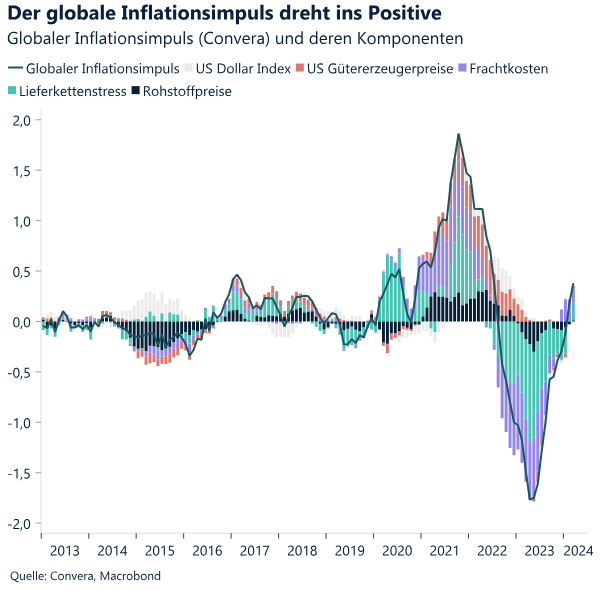

Frachtraten, der Supply Chain Pressure Index der Fed, Rohstoffpreise, der Global Inflation Surprise Index und der US-Dollar erreichten im vierten Quartal ihren Tiefpunkt und haben sich seitdem wieder erholt. Wir kommen zu dem Schluss, dass der globale Inflationsimpuls im 1. Quartal zugenommen hat.

Wenig überraschend beließ die Europäische Zentralbank (EZB) daher bei ihrer Zinsentscheidung vom 11. April die Leitzinsen auf Rekordhoch unverändert. Sie gab jedoch das bislang deutlichste Signal, dass sie zu einer baldigen Zinssenkung bereit ist.

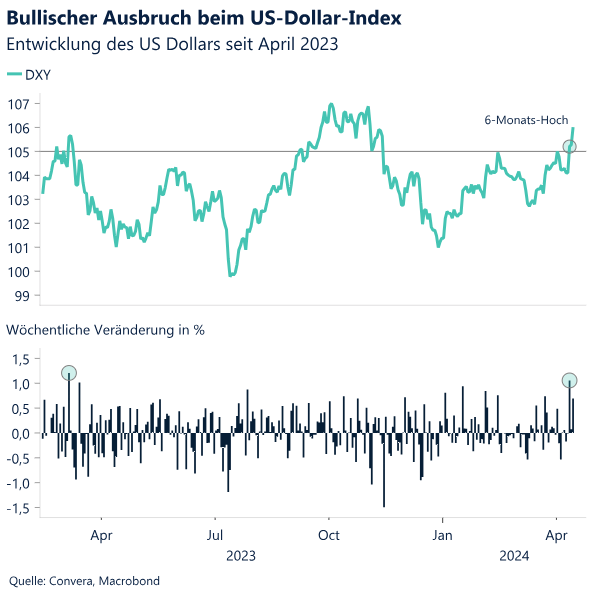

Der US-Dollar-Index (DXY) verzeichnete den größten wöchentlichen Anstieg seit Mai 2023, mit dem größten Tagesanstieg seit März 2023, ausgelöst durch über den Prognosen liegende US-Inflationsdaten.

Die UK-US-Renditedifferenz für zweijährige Anleihen fiel auf den tiefsten Stand seit einem Jahr. Das Währungspaar GBP/USD erreichte knapp unterhalb der Marke von 1,25 USD einen neuen Tiefstand für 2024.

Einzelhandelsumsätze und Industrieproduktion in den USA werden in der Woche im Mittelpunkt stehen, während sich die vom jüngsten VPI-Bericht ausgelöste Schockwelle weiter durch die Finanzmärkte verbreitet.

Globale Makrothemen

Divergenz zwischen USA und Fed und der restlichen Welt

Eine neue Landschaft, an die man sich gewöhnen muss. Makroökonomie und Märkte sehen heute völlig anders aus als noch vor zwei Wochen. Anleger können diese Volatilität erneut den US-Wirtschaftsdaten anlasten. Die jüngsten Berichte über die Beschäftigung außerhalb der Landwirtschaft und die Inflation setzten den Trend des ersten Quartals fort und fielen besser aus als erwartet. Damit wurden praktisch alle Wetten auf eine Lockerung der Geldpolitik der US-Notenbank im ersten Halbjahr beendet. Angesichts eines 3-monatigen durchschnittlichen Beschäftigungswachstums von 244.000 und einer 3-monatigen annualisierten Kerninflation von 4,5 % kann die Geldpolitik die Zinsen über einige Sitzungen höchstwahrscheinlich unverändert lassen. Anleger passen sich dieser neuen, neutralen Geldpolitik der Fed an, indem sie Staatsanleihen verkaufen und US-Dollar kaufen.

Die Notwendigkeit der Divergenz. Anleger hatten in den vergangenen Monaten für die meisten G10-Notenbanken den gleichen geldpolitischen Kurs eingepreist, was die FX-Volatilität gedämpft hatte. Allerdings scheinen die USA einfach zu stark und die Fed zu geduldig zu sein, als dass die anderen Notenbanken mithalten könnten. Die Bank of Canada und die Europäische Zentralbank äußerten die Absicht, ihre jeweiligen Zinssenkungszyklen unabhängig von Maßnahmen der Fed einzuleiten. Dies könnte zu einer Divergenz auf der Währungsseite führen.

Inflation spielt immer noch eine Rolle. Wie wir bereits in unserem wöchentlichen Bericht zu den FX-Märkten vor zwei Wochen erklärt haben, besteht in den USA das größte Risiko, dass sich die Inflation oberhalb von 2 % einpendelt, da die eingehenden Makrodaten weiterhin robust bleiben. Allerdings scheint die Güterseite der Inflationsgleichung Ende letzten Jahres grundsätzlich ihren Tiefpunkt erreicht zu haben und verbessert sich derzeit nicht mehr. Frachtraten, der Supply Chain Pressure Index der Fed, Rohstoffpreise, der Global Inflation Surprise Index und der US-Dollar erreichten im vierten Quartal ihren Tiefpunkt und haben sich seitdem wieder erholt. Dieser Aufwärtstrend ist zwar nicht allzu besorgniserregend, erhöht jedoch zusätzlich zur anhaltenden Inflation im Dienstleistungssektor die Risiken, denen sich die Zentralbanken gegenübersehen. Wir kommen zu dem Schluss, dass der globale Inflationsimpuls im 1. Quartal zugenommen hat.

FX-Perspektiven

Der Aufstieg des US-Dollar geht weiter

Der US-Dollar bleibt stark, was die Wetten auf eine Lockerung der Geldpolitik der Fed drastisch reduziert. Der US-Dollar-Index (DXY) verzeichnete den größten wöchentlichen Anstieg seit Mai 2023, mit dem größten Tagesanstieg seit März 2023, ausgelöst durch über den Prognosen liegende US-Inflationsdaten. Anleger reduzierten ihre Wetten auf eine Zinssenkung der Fed im Juni drastisch und rechnen für 2024 mit weniger als zwei Zinssenkungen – zu Jahresbeginn waren es noch sieben. Nach der Veröffentlichung des Verbraucherpreisindex (VPI) stieg die Rendite für 10-jährige Staatsanleihen um 18 Basispunkte. Dies entspricht im Vergleich zum Höchststand im November drei Standardabweichungen von mehr als 4,5 %. In der Folge verzeichnete der Dollar einen starken Anstieg und der DXY erreichte ein 6-Monats-Hoch oberhalb von 105. Damit brach er aus der mittelfristigen Dreiecksformation aus, die seit Mitte 2021 Bestand hatte. Wir müssen daher unseren Dollar-Pessimismus hinterfragen, insbesondere, wenn andere große Zentralbanken Zinssenkungen einleiten, bevor die Fed ihrerseits Zinssenkungen einleitet. Angesichts der im Vergleich zu den USA ermutigenderen Inflationsaussichten scheint dies zunehmend im Bereich des Möglichen zu liegen. Wir sind nach wie vor der Ansicht, dass der US-Dollar asymmetrisch auf Daten reagiert. Das bedeutet, dass schwächere US-Daten zu größeren Ausverkaufswellen beim US-Dollar führen sollten. Angesichts der anhaltenden Widerstandsfähigkeit der US-Wirtschaft, der wachsenden Ängste vor einer Reflation in den USA und der Ausweitung der Leitzinsdivergenz zugunsten des US-Dollar behalten die Dollar-Optimisten jedoch vorerst die Kontrolle. Daher können wir eine Fortsetzung des aktuellen Aufwärtstrends kurzfristig nicht ausschließen.

Der EUR fällt auf neue Tiefststände für das Jahr 2024. Die gemäßigten Signale der EZB und die Bereitschaft zur Abkopplung von der Fed lockten weitere Euro-Verkäufer in einen bereits überfüllten Handel. Mitte der Woche stand das Währungspaar EUR/USD unter starkem Abwärtsdruck und verzeichnete aufgrund des VPI-Berichts aus den USA den bisher größten Tagesverlust im Jahr 2024. Der kumulierten 2-Tages-Verlust von 1,4 % – die schlechteste Performance seit 14 Monaten – vernichtete alle Zugewinne für das Währungspaar EUR/USD im 2. Quartal und erreichte ein 5-Monats-Tief, da die allgemeine Stärke des US-Dollar die Oberhand gewann. Mit dem schlimmsten Wochenverlust seit Mai 2023 und der schlechtesten Performance im bisherigen Jahresverlauf seit 2022 (mit einem Minus von mehr als 3 %) werden Euro-Optimisten diese Rekordwoche am liebsten vergessen wollen. Da sich der tägliche RSI-Wert allmählich dem Überverkaufsbereich nähert, erwarten wir eine Konsolidierung des Währungspaars nahe 1,0700 USD. Sollte diese Schwelle jedoch nach unten durchstoßen werden, könnte das Währungspaar EUR/USD das nächste Unterstützungsniveau bei 1,0650 USD testen.

GBP: Unsicherer Boden nahe einem Tiefststand für 2024. In den letzten fünf Wochen fiel das Währungspaar GBP/USD von seinem 7-Monats-Hoch nahe 1,29 USD um etwa 3 %. Dies liegt in erster Linie an den Entwicklungen in den USA, da die Märkte aufgrund der US-Inflationsdaten inzwischen davon ausgehen, dass die Fed im Jahr 2024 geringere Zinssenkungen vornehmen wird als die BoE. Die UK-US-Renditespanne für zweijährige Anleihen fiel auf den tiefsten Stand seit einem Jahr. Das Währungspaar GBP/USD erreichte knapp unterhalb der Marke von 1,25 USD einen neuen Tiefstand für 2024. Das Pfund sackte am VPI-Tag gegenüber dem US-Dollar um mehr als 1 % ab und verzeichnete damit die größte tägliche Handelsspanne an einem Verlusttag seit dem letzten Juli, was die Bedeutung der US-Daten und der Erwartungen hinsichtlich der Geldpolitik der Fed für den FX-Bereich widerspiegelt. Nachdem das Währungspaar zu Beginn der Woche die absteigende Trendlinie und wichtige gleitende Durchschnittswerte nach oben durchbrochen hatte, stürzte es wieder unter den 200-Tage-Durchschnitt ab. Dies machte Erholungsansätze zunichte und ist ein Anzeichen für das Risiko eines stärkeren Rückgangs in Richtung eines 100-Wochen-Durchschnitts nahe 1,23 USD. Das Pfund wird jedoch im Vergleich zu anderen Währungen nach wie vor optimistischer gesehen und legte in diesem Jahr aufgrund der gemäßigten EZB-Perspektive im Vergleich zum Euro um 1,4 % zu. Dem Währungspaar fehlt es jedoch an Volatilität und Dynamik in beide Richtungen; es bewegte sich in den letzten drei Monaten in einem engen Bereich von 1,2 %. Die britischen Inflations- und Arbeitsmarktdaten werden das Pfund während der nächsten Börsentage auf die Probe stellen. Ergebnisse, die einen Vorzieheffekt auf die Erwartungen hinsichtlich einer Zinssenkung im Vereinigten Königreich ausüben, könnten große Auswirkungen haben. Allerdings verbessern sich die Wachstumsaussichten für das Vereinigte Königreich, was das Pfund auf lange Sicht stützen sollte.

CHF – stark im April, Abwärtstendenz jedoch unverändert. Der Schweizer Franken behält seinen Platz als wichtige Währung mit der zweitschlechtesten Performance in diesem Jahr. Er verlor gegenüber dem US-Dollar mehr als 8 % und erreichte im Wochenverlauf neue 6-Monats-Tiefstände. Da die SNB die erste G10-Notenbank ist, die ihre Leitzinsen gesenkt hat, wird die Währung aus Carry-Perspektive untergraben. Der CHF dürfte insbesondere im aktuellen Umfeld geringer FX-Volatilität zunehmend als bevorzugte Finanzierungswährung angesehen werden. Der CHF erfuhr im 1. Quartal nur gegenüber 16 % der übrigen globalen Währungen eine Aufwertung. Dies ist die schwächste Performance über 3 Monate seit 2007 und im Vergleich zum Euro das schwächste Quartal seit 2003. Der Status des Schweizer Franken als sicherer Hafen hat sich jedoch angesichts der weltweit steigenden Risikoaversion als hilfreich erwiesen. Daher erfuhr der Schweizer Franken im April gegenüber 70 % der übrigen globalen Währungen eine Aufwertung. Die Serie wöchentlicher Gewinne für das Währungspaar EUR/CHF von Rekordlänge geht damit zu Ende. Wir bleiben jedoch längerfristig pessimistisch, was den Schweizer Franken betrifft, da das Währungspaar EUR/CHF in diesem Jahr die Parität erreichen wird, da die SNB den Verkauf von Devisenreserven eingestellt hat und die Leitzinsen im Juni voraussichtlich erneut senken wird.