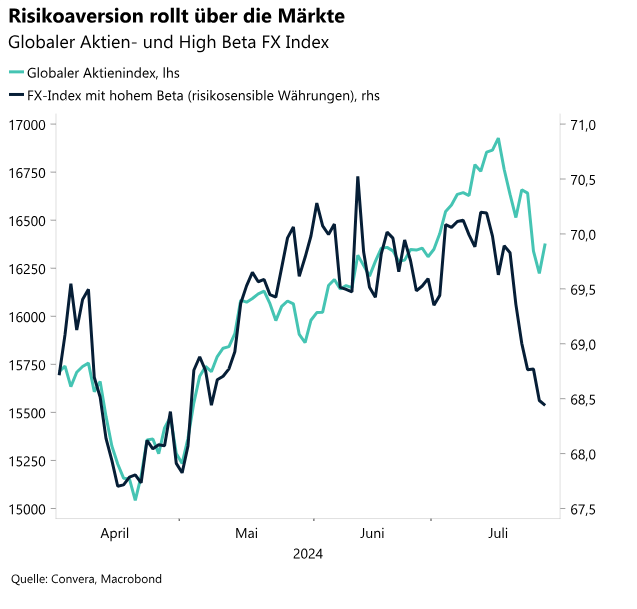

Die Märkte wurden diese Woche von einer weltweiten Risikoaversion geprägt, da Anleger weiter einige der Top-Technologieaktien verkaufen, während der Yen eine außergewöhnliche Leistung zeigt. Der Nasdaq und das Währungspaar USD/JPY liegen 9 % bzw. 4,5 % unter ihren Höchstständen von vor drei Wochen.

Die Verbraucher in den USA spüren allmählich die Last der hohen Zinsen, da ihre überschüssigen Ersparnisse mittlerweile weitgehend aufgebraucht sind. Entsprechend nehmen die Zahlungsausfälle bei Kreditkarten zu. Die Sorge vor einer Konjunkturabschwächung wächst und führt zu steigenden Wetten auf Zinssenkungen durch die Fed.

Die politischen Entwicklungen in den USA stehen nach dem Kandidaturverzicht von Präsident Joe Biden weiter im Rampenlicht. Derzeit gilt der ehemalige Präsident Donald Trump noch als Favorit für den Gewinn der Wahlen. Der Rückzug von Biden sorgt jedoch für erhebliche Unsicherheit.

Der HCOB Eurozone Composite Flash-PMI fiel im Juli auf ein 5-Monats-Tief und blieb damit hinter den Erwartungen zurück. Dieser Wert signalisiert eine deutliche Abschwächung der Konjunkturdynamik im 2. Quartal. Die Ursache ist im zunehmenden Abschwung im Fertigungssektor und in der Schwächung im Dienstleistungssektors zu suchen.

Eine von Makrodaten geprägte Woche mit einer Zinsentscheidung der Fed, der Veröffentlichung der Einkaufsmanagerindizes und dem Bericht zum US-Arbeitsmarkt könnte die Unsicherheit noch weiter verstärken. China wird nach der Zinssenkung der PboC im Fokus stehen. Für Europa stehen die Entscheidung der BoE und der VPI für die Eurozone an.

Der Euro-Index schloss in der vorletzten Juliwoche zum ersten Mal seit einem Monat niedriger und verlor im Wochenvergleich ungefähr 0,45 %.

Parallel zum Anstieg des Währungspaars GBP/USD auf ein neues 1-Jahres-Hoch oberhalb der Marke von 1,30 USD zu einem früheren Zeitpunkt in diesem Monat erreichten optimistisch ausgerichtete Wetten auf die britische Währung ein Rekordhoch.

Globale Makrodaten

Den Markt verstehen

Die Verbraucher in den USA spüren allmählich die Last der hohen Zinsen, da ihre überschüssigen Ersparnisse mittlerweile weitgehend aufgebraucht sind. Entsprechend nehmen die Zahlungsausfälle bei Kreditkarten zu. Die jüngsten Makrodaten haben sich abgeschwächt und die Unternehmensgewinne waren bislang eher enttäuschend. Der frühere Präsident der New York Fed, Dudley, sprach sich überraschend für eine Zinssenkung durch die Fed bereits in der nächsten Woche aus. Der Kurswechsel erfolgte vor dem Hintergrund zunehmender Sorgen hinsichtlich einer steiler werdenden Zinskurve und ist ein Zeichen dafür, dass die Probleme in der Wirtschaft möglicherweise größer werden.

Die politische Unsicherheit im Zusammenhang mit der bevorstehenden Wahl hat die Risikoaversion weiter verstärkt, da Joe Biden mittlerweile Kamala Harris als Kandidatin der Demokraten vorgeschlagen hat. Es wird erwartet, dass sich die aggressive Rhetorik von Donald Trump bei Handelsthemen positiv auf den Dollar auswirken wird. Sein jüngster Vorschlag, den Greenback abzuschwächen, sorgt jedoch für Unklarheit hinsichtlich der Position von Donald Trump gegenüber dem Dollar.

Die Märkte leisteten Überstunden, um diese beiden monumentalen Veränderungen bei Makrodaten und in der Politik zu reflektieren. Die globale Risikoaversion hat zu niedrigeren Renditen und Aktienkursen, einer höheren Volatilität und einem stärkeren japanischen Yen geführt.

Der Nasdaq ist seit dem Höchststand um 9 % gefallen. Das Währungspaar USD/JPY ist seit dem Höchststand um 4,5 % gefallen. Der VIX stieg die zweite Woche in Folge. Die Rendite 2-jähriger US-Staatsanleihen ist auf dem niedrigsten Stand seit Januar.

Insbesondere gehörten die Entwicklung auf den Devisenmärkten und der Short Squeeze des Yen diese Woche zu den wichtigen Volatilitätsfaktoren. Die japanische Währung profitiert derzeit von allen drei Faktoren, von denen sie historisch unterstützt wird. 1. Schwache Makrodaten und sinkende US-Renditen. 2. Risikoaversion aufgrund politischer Faktoren. 3. Abwicklung von Carry Trades.

Positionsauflösung. Die globale Risikoaversion prägte diese Woche die Märkte, da Anleger nach den schlechtesten Sessions des S&P500 und des Nasdaq 100 seit 2022 den Verkauf einiger der Top-Technologieaktien dieses Jahres fortsetzten. Möglicherweise sind hier Positionsauflösungen im Spiel, da die jüngste Kursentwicklung bei Technologieaktien und dem Yen darauf hindeutet, dass Konsenspositionen unter Druck geraten sind. Trotz der Safe-Haven-Nachfrage kämpft der US-Dollar-Index seit drei Tagen in Folge mit Problemen und dürfte angesichts des steigenden japanischen Yen einen geringen Verlust im Vergleich zur Vorwoche erleiden.

Das Verbrauchervertrauen bleibt hoch. Der Flash-Verbrauchervertrauensindex für die Eurozone überraschte positiv und erreichte den höchsten Stand seit Februar 2022. Der Optimismus kann auf die Zinssenkung durch die EZB im Juni sowie auf den großen Optimismus hinsichtlich einer weiteren Senkung im September zurückgeführt werden. Darüber hinaus kletterte der GfK-Konsumklimaindex für Deutschland vor dem Hintergrund eines nachlassenden Kostendrucks und steigender Löhne auf den höchsten Stand seit mehr als 2 Jahren.

Zuversicht bei den Unternehmen? Nicht sehr hoch. Der Ifo-Geschäftsklimaindex für Deutschland ist den dritten Monat in Folge gesunken und erreichte den niedrigsten Stand seit Februar 2024. Die Stimmung bei den Unternehmen in Deutschland hat deutlich nachgelassen, sowohl hinsichtlich der aktuellen Lage (87,1 gegenüber 88,3) als auch hinsichtlich der Erwartungen (86,9 gegenüber 88,8). Das Geschäftsklima in Fertigung, Dienstleistung, Handel und Baugewerbe verschlechterte sich, da Deutschland weiter im Krisenmodus ist.

FX-Perspektiven

Der Yen stiehlt die Show

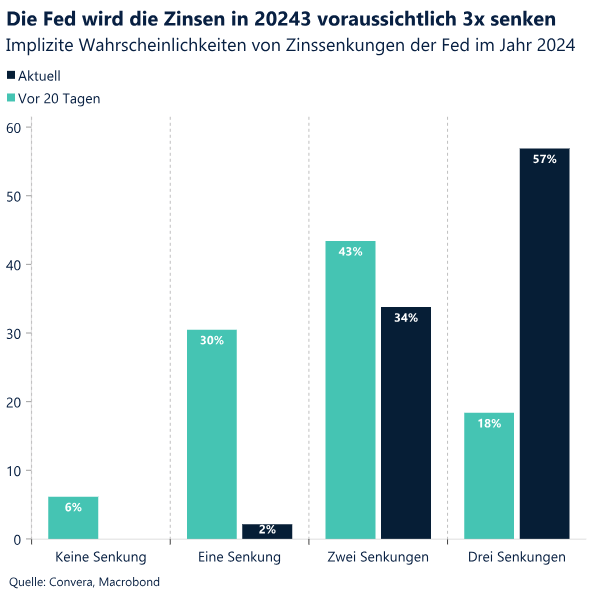

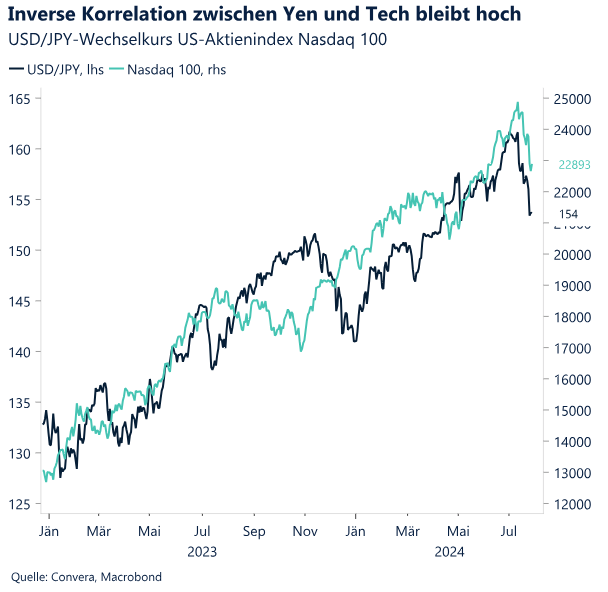

USD: Vom Yen unter Druck gesetzt, gestützt durch die Risikoaversion. Der Ausgang der Präsidentschaftswahlen in den USA ist nach dem Rückzug von Joe Biden weniger klar, was einen gewissen Grad an Unsicherheit für den Dollar bedeutet. Den größten Einfluss hatten in dieser Woche jedoch Aktienverkäufe und die Abwicklung von Carry Trades. Seit dem Anstieg auf den höchsten Stand seit 4 Jahrzehnten zu einem früheren Zeitpunkt in diesem Monat ist der Dollar gegenüber dem japanischen Yen um ungefähr 6 % gefallen. Die Hälfte dieses Verlusts stammt aus den letzten Tagen. Die Attraktivität des Dollars als Safe-Haven-Währung im aktuellen risikoaversen Klima bremste jedoch die Abwertung des Dollar-Index. Dies spiegelt sich in den Gewinnen von mehr als zwei Prozent gegenüber weniger liquiden Währungen mit höherem Beta in der letzten Woche wider, z. B. NOK, SEK, AUD und NZD. Unterdessen befinden sich die kurzfristigen US-Renditen auf einem 5-Monats-Tiefstand und zeigen einen deutlichen Abwärtstrend, da die Märkte beinahe drei Zinssenkungen durch die Fed in diesem Jahr einpreisen. Wenn das makroökonomische Umfeld weiter auf eine Abschwächung der US-Wirtschaft und eine Lockerung der Geldpolitik durch die Fed hindeutet, dürfte die Attraktivität des US-Dollars, die auf einem hohen Wachstum und hohen Renditen basiert, naturgemäß nachlassen. Allerdings ist der Dollar im 3. Quartal saisonbedingt stark. Darüber hinaus dürfte der Status des Dollars als Safe-Haven-Währung angesichts der zunehmenden Marktvolatilität und vor dem Hintergrund der geopolitischen und handelspolitischen Risiken die Verluste begrenzen.

EUR: Haben die Euro-Bullen das Rennen aufgegeben? Der Euro-Index schloss in der vorletzten Juliwoche zum ersten Mal seit einem Monat niedriger und verlor im Wochenvergleich ungefähr 0,4 %. Die Verluste waren ausschließlich auf die Flucht in Safe-Haven-Währungen zurückzuführen. Insbesondere gab das Währungspaar EUR/USD in der zweiten Woche in Folge nach, da die Unterstützung durch die makroökonomischen Rahmenbedingungen in der Eurozone zunehmend nachließ und die US-Wirtschaft die Erwartungen weiterhin übertraf. Insgesamt hat sich das Währungspaar EUR/USD Kurs seit Beginn des Monats um 1,3 % verbessert. Dies könnte jedoch die Obergrenze für Gewinne in der näheren Zukunft darstellen. Zuvor günstige Saisonalitätstrends schwächen sich im August ab und werden im September voraussichtlich negativ werden, was zu einer insgesamt negativen Performance im 3. Quartal führen wird. Auf der geldpolitischen Seite befürworten die wenigen GC-Stimmen die aktuelle Zinspolitik der EZB. Das bedeutet, dass die Fed weiterhin die Aufmerksamkeit auf sich zieht und unbestritten die Entwicklung kontrolliert. Die Zinsdifferenz dürfte dem Euro Rückenwind verleihen, was mindestens in ruhigen Zeiten zuzutreffen scheint. Der Markt hat eindeutig eine zu starke Lockerung der Geldpolitik durch die Fed für die nähere Zukunft eingepreist (ungefähr 28 Basispunkte im September). Eine Rücknahme dieser Annahmen würde sich positiv auf den Dollar auswirken.

GBP: Gewinne schienen überzogen. Parallel zum Anstieg des Währungspaars GBP/USD auf ein neues 1-Jahres-Hoch oberhalb der Marke von 1,30 USD zu einem früheren Zeitpunkt in diesem Monat erreichten optimistisch ausgerichtete Wetten auf die britische Währung ein Rekordhoch. Angesichts der überzogenen spekulativen Positionierung haben wir vor dem Risiko einer schnellen Rücknahme dieser Wette gewarnt. Tatsächlich konnten wir bereits eine leichte Abwärtskorrektur beim risikosensitiven Pfund beobachten, die durch die Umkehr von Carry Trades und den Einbruch der weltweiten Aktienmärkte bedingt war. Tatsächlich ist die Wahrscheinlichkeit einer Zinssenkung durch die BoE im August aufgrund der Risikoaversion wieder auf über 50 % gestiegen. Gleichzeitig ist die Rendite 2-jähriger Staatsanleihen auf unter 4 % gefallen und hat damit ein neues 1-Jahres-Tief erreicht. Die Märkte unterschätzen möglicherweise die Aussichten auf Zinssenkungen im Vereinigten Königreich in diesem Jahr. Wir sind der Meinung, dass das GBP kurzfristig einem größeren Abwärtstrend ausgesetzt ist, da mehr Spielraum für eine gemäßigte Neubewertung durch die BoE besteht. Ob die erste Zinssenkung im August oder September erfolgt, ist eine sehr knappe Entscheidung. Während die impliziten 1-Wochen-Volatilitäten für das Währungspaar GBP/USD auf einem 1-Monats-Hoch liegen, bereiten sich die Märkte auf die bevorstehende Sitzung der BoE vor. Dennoch weisen wir darauf hin, dass sich die Währungspaare GBP/USD und GBP/EUR wieder in Richtung auf die Marken von 1,30 USD bzw. 1,20 € bewegen könnten, wenn die BoE eine radikale Zinssenkung durchführt (oder auch, wenn sie die Zinsen unverändert lässt), was das Risiko einer anhaltenden Inflation unterstreichen würde. Dies ist jedoch auch von den allgemeineren globalen Marktdynamiken abhängig, was sich in dieser Woche gezeigt hat.

CHF: Safe-Haven-Attraktivität. Mit Ausnahme des japanischen Yen konnte der Schweizer Franken gegenüber allen anderen G10-Währungen in letzter Zeit deutlich an Wert gewinnen, was ein Zeichen für eine starke Safe-Haven-Nachfrage und die Abwicklung von Carry Trades ist. Auch wenn die Schweizerische Nationalbank weiter gemäßigt bleibt, fiel das Währungspaar EUR/CHF in sieben Handelssitzungen um ungefähr 2,5 % auf neue 1-Monats-Tiefstände. Dies ist auf das risikoaverse Klima und die Abwicklung von Short-Wetten auf Niedrigzinswährungen wie den Schweizer Franken zurückzuführen. Das Währungspaar USD/CHF ist ebenfalls auf den tiefsten Stand seit vier Monaten gefallen (0,878). Dabei beschleunigten sich die Verluste angesichts der gestiegenen politischen Unsicherheiten im Zusammenhang mit den US-Wahlen, eine Wiederholung der Entwicklung im Zusammenhang mit den Wahlen in Frankreich. Die höhere realisierte und implizite Volatilität des Schweizer Franken trägt zum Anstieg breiter angelegter Währungsvolatilitätsindexe bei, was potenziell eine Schleife auslöst und die Nachfrage nach dem Franken als Safe-Haven-Währung weiter hoch halten könnte. Tatsächlich stieg die einmonatige Risikoumkehr in Bezug auf den Schweizer Franken auf ein 4-Jahres-Hoch. Dies deutet darauf hin, dass Optionshändler den Franken als Schutz vor Turbulenzen an den Aktienmärkten und als Absicherung gegen Short-Positionen des Franken vor der Fed-Sitzung kaufen.