In den drei Monaten bis März stieg die Wirtschaftsaktivität in den USA lediglich um enttäuschende 1,6 %. Die Preiskomponente (PCE) fiel jedoch deutlich besser als erwartet aus und übertraf mit einer Wachstumsrate von 3,7 % die Schätzung von 3,4 %.

Der vorläufige US-PMI fiel auf 50,9. Dies deutet darauf hin, dass die US-Wirtschaft möglicherweise nicht so „außergewöhnlich“ ist, wie andere Indikatoren vermuten lassen. Der gleiche Index stieg für die Eurozone und das Vereinigte Königreich auf 51,4 bzw. 54,0, was auf eine Konvergenz hinweist.

Die Märkte blieben anscheinend unbeeindruckt, was die BIP-PCE-Entwicklung betrifft: Der schwächere US-PMI und nachlassende geopolitische Risiken standen im Vordergrund. Während der Dollar trotz weiter steigender Renditen nachgab, legten die globalen Aktienmärkte erstmals seit vier Wochen zu.

Im April kam es zu einer breit abgestützten, sektorweiten Verbesserung der Wachstumsaussichten für Deutschland, die von allen wichtigen Umfragen bestätigt wurde. Die deutschen Makrodaten stellen mittlerweile angesichts der zunehmenden wirtschaftlichen Dynamik keine Belastung mehr für den Euro dar.

In den USA steht eine Woche bevor, in der wichtige Makrodaten veröffentlich werden. Dazu gehören der Beschäftigungskostenindex, der ISM-PMI für den Fertigungs- und Dienstleistungssektor sowie die Zahl der offenen Stellen und Fertigungsaufträge, bevor schließlich am Freitag der Bericht zu den Beschäftigtenzahlen außerhalb der Landwirtschaft erscheint. Die Fed wird die Leitzinsen am Mittwoch voraussichtlich unverändert lassen.

Globale Makro-Investoren

stehen an drei Fronten am Scheideweg

Wachstum und Inflation. Das Fazit der Woche lautet, dass die Inflation in den USA hartnäckig bleibt, während die Sonderstellung der USA auf der Wachstumsseite allmählich verloren geht. Die positiven Überraschungen bei den Einzelhandelsumsätzen, der Industrieproduktion, der Inflation und den langlebigen Gütern hinterließen am Ende des ersten Quartals keinen starken Eindruck auf den BIP-Wert. In den drei Monaten bis März stieg die Wirtschaftsaktivität in den USA auf Jahresbasis umgerechnet um 1,6 %. Die Preiskomponente (PCE) fiel jedoch deutlich besser als erwartet aus und übertraf mit einer Wachstumsrate von 3,7 % die Schätzung von 3,4 %. Es erscheint derzeit wahrscheinlicher, dass sich das US-Wachstum abschwächen und zu eher schwachen Daten zurückkehren wird. Da die Inflation immer noch über dem angestrebten Niveau liegt, dürfte die Fed weiterhin Zurückhaltung hinsichtlich Zinssenkungen zeigen.

Neutrale Entwicklung in Europa. Im April kam es zu einer breit abgestützten, sektorweiten Verbesserung der Wachstumsaussichten für Deutschland, die von allen wichtigen Umfragen bestätigt wurde. Die deutschen Makrodaten stellen mittlerweile angesichts der zunehmenden wirtschaftlichen Dynamik keine Belastung mehr für die gemeinsame Währung dar. Dabei sollte jedoch beachtet werden, dass die jüngste Stimmungsverbesserung auf die Erwartungskomponente zurückzuführen ist, da sich die Exportaussichten verbessern und die Hoffnung auf Zinssenkungen in der zweiten Jahreshälfte zunimmt. Deutsche Unternehmen schätzen ihre aktuelle Lage noch immer als historisch schwach ein. Die Märkte haben sich jedoch auf die Stimmungsverbesserung konzentriert, da Erwartungen den Konjunkturzyklus (aktuelle Lage) und die Märkte (FX) bestimmen, solange es nicht zu Schocks kommt.

Das Interventionsrisiko nimmt zu. Asien hat ein Problem mit dem starken Dollar, das nur die Fed lösen kann. Die asiatischen Währungen werden vom Greenback weiterhin unter Druck gesetzt, da die Divergenz zwischen der Fed und den Zentralbanken in Asien weiter zunimmt. Die durchschnittliche Renditedifferenz über 10 Jahre zwischen den USA und acht ausgewählten asiatischen Ländern stieg von -0,1 % zu Jahresbeginn auf aktuell +0,4 %. Dies hat dazu geführt, dass die Währungen von Ländern wie Japan, Korea, Malaysia, Indonesien und den Philippinen gegenüber dem Dollar auf oder nahe dem niedrigsten Stand seit mehreren Jahren gehandelt werden. Die Zentralbanken von Japan, Taiwan und diese Woche auch von Indonesien erhöhten die Zinssätze, während der Druck auf Malaysia und die Philippinen hinsichtlich einer Erhöhung der Zinssätze zunimmt.

Regionaler Ausblick: Eurozone

Die Sterne stehen günstig für eine Erholung der Eurozone

Die Erholung unter Führung des Dienstleistungssektors gewinnt an Fahrt. Der S&P Global Composite PMI für die Eurozone stieg im April auf 51,4 und übertraf damit deutlich die Marke von 50, die Expansion und Kontraktion trennt, sowie den Marktkonsens von 50,7. Die Aktivität des privaten Sektors in Deutschland nahm zum ersten Mal seit 10 Monaten wieder zu. Der Dienstleistungssektor war hier federführend, während die Aktivität im Fertigungssektor weiter abnahm, wenn auch langsamer als im Vormonat. Die jüngste Stimmungsverbesserung ist jedoch auf die Erwartungskomponente zurückzuführen, da sich die Exportaussichten verbessern und die Hoffnung auf Zinssenkungen durch die Zentralbank steigt.

Deutschland ist auf dem Weg der Besserung. Mehrere Umfragen unter Unternehmen deuten darauf hin, dass sich die deutsche Wirtschaft möglicherweise langsam erholt. Der zukunftsbezogene Gfk-Konsumklima-Index stieg auf -24,2, den höchsten Stand seit Mai 2022, und übertraf damit die Markterwartungen. Gleichzeitig verbesserte sich die Stimmung bei den Unternehmen auf den höchsten Stand seit einem Jahr. Auch wenn sich die allgemeine Stimmung verbessert hat, ist sie nach wie vor gedämpft. Eine nachhaltige wirtschaftliche Erholung wird noch einige Zeit auf sich warten lassen. Anfang dieser Woche veröffentlichte die deutsche Regierung Prognosen, nach denen die deutsche Wirtschaft im Jahr 2024 voraussichtlich um lediglich 0,3 % wachsen wird.

Was erwartet uns nach dem Schnitt im Juni? Auch wenn eine Zinssenkung im Juni sehr wahrscheinlich bereits beschlossene Sache ist, wird die Zinsstrategie in der 2. Jahreshälfte im EZB-Rat ein heiß umstrittenes Thema bleiben, bei dem die Ansichten auseinandergehen. Die Geldmärkte haben die Erwartungen hinsichtlich der kumulativen Zinssenkungen bis zum Jahresende auf 66 Basispunkte reduziert (-8 Basispunkte w/w), während die Erwartungen für die nahe Zukunft weitgehend stabil sind.

FX-Perspektiven

Dollar wird schwächer; Yen weiter in Schwierigkeiten

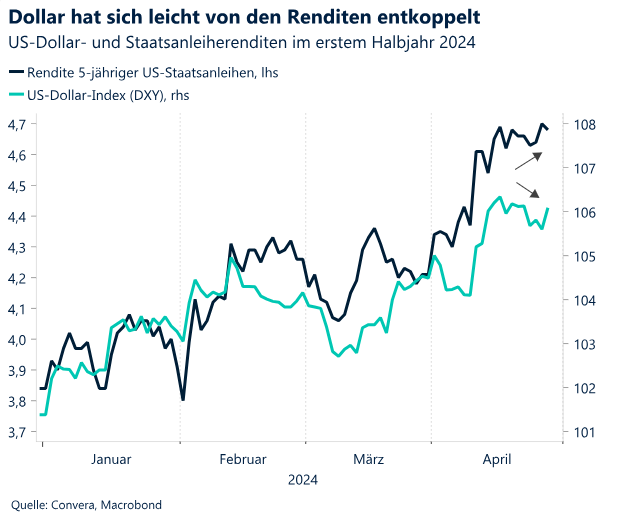

USD Entkoppelt sich (vorerst) von den Renditen. Die Dynamik des US-Dollars ließ in letzter Zeit aufgrund der beruhigten Risikolage, der sinkenden Ölpreise und der schwächer als erwartet ausgefallenen US-Konjunkturdaten weiter nach. Die Katalysatoren für den Fall des US-Dollar-Index auf ein Zweiwochentief waren die divergierenden PMIs, obwohl sich die US-Renditen auf einem 5-Monats-Hoch konsolidierten. Die wichtigsten Faktoren für die FX-Märkte deuten weiterhin auf einen in nächster Zukunft stärkeren Dollar hin. Höhere Renditen auf US-Staatsanleihen, zunehmende Swap-Differenzen zugunsten des US-Dollars und schwächere Aktienmärkte wirken sich in diesem Monat positiv auf die US-Währung aus. Angesichts des soliden Zahlen für das US-Wirtschaftswachstum und der hartnäckigen Inflation preisen die Märkte weiterhin längerfristig höhere Zinssätze der Fed ein. Die volatile, aber letztlich negative Reaktion des Dollars auf das schwächere BIP und die höheren PCE-Zahlen im 1. Quartal spiegelt erneut die asymmetrische Reaktionsfunktion des Dollars wider, der stärker auf negative Nachrichten zu US-Wirtschaftsdaten reagiert als auf positive Nachrichten für den USD. Dies gilt jedoch nicht für festverzinsliche Wertpapiere: Die Rendite für 10-jährige US-Staatsanleihen erreichte den höchsten Stand seit Anfang November, da Händler den Zeitpunkt der ersten Zinssenkung der Fed auf Dezember verschoben. Wir könnten jedoch bald eine verzögerte Wiederanbindung der US-Renditen an den USD erleben, wobei der DXY möglicherweise wieder über die Marke von 106 steigt. Die bevorstehende Fed-Sitzung und die Beschäftigungszahlen außerhalb der Landwirtschaft werden die Händler allerdings beschäftigen.

EUR Noch nicht über den Berg. Während der kurzfristige Baisse-Druck etwas schwindet und sich die Divergenz zwischen 2-jährigen EU- und US-Staatsanleihen so stark verringerte wie seit dem 10. April nicht mehr, erreichte der Euro ein 2-Wochen-Hoch bei ungefähr 1,0730 USD, da die Stärke des US-Dollars aufgrund der unerwartet schwächeren US-Daten nachließ. Die positiven inländischen Makrodaten wirken eher unterstützend und weniger als positiver Katalysator für die Eurowährung, da der Fokus weiterhin unverändert auf den Entwicklungen in den USA und den entsprechenden Anpassungen der Erwartungen hinsichtlich einer Senkung der Leitzinsen liegt. Die voraussichtliche Divergenz zwischen den Zinsstrategien der Fed und der EZB bleibt ein übergeordneter negativer Faktor für den Euro. Die 1-wöchige 25-Delta-Risikoumkehr für das Währungspaar EUR/USD stieg auf 0,23 % zugunsten von Euro-Puts. Dies deutet darauf hin, dass die Märkte kurzfristig mit einem weiteren Abwärtstrend beim Euro rechnen. Wenn Euro-Verkäufer den Spot unter die Schwelle von 1,07 USD ziehen, würde dies den Weg zu einem Wert für den 100-Wochen-SMA bei 1,0630 USD ebnen, mit sofortiger Unterstützung bei 1,0601 USD (YTD-Tief). Derzeit stellt der Wert für den 50-Wochen-SMA bei 1,0820 USD einen möglichen Höchstwert dar und begrenzt weitere kurzfristige Aufwärtsbewegungen.

GBP Deutliche Erholung vom 5-Monats-Tief. Das Pfund verzeichnete gegenüber dem US-Dollar den stärksten Tagesanstieg (0,8 %) und den zweitstärksten Wochenanstieg (1,2 %) seit Jahresbeginn, nachdem es vor Kurzem ein neues 5-Monats-Tief erreicht hatte. Die verbesserte Risikobereitschaft, die besser als erwarteten Daten zur britischen Wirtschaft und relativ aggressive Aussagen des Chefökonomen der BoE stützten die britische Währung. Die Geldmärkte nahmen dementsprechend ihre Wetten auf den Spielraum für Zinssenkungen der BoE leicht zurück und der August ist nicht mehr voll als Ausgangspunkt eingepreist. Die Rendite für 10-jährige britische Staatsanleihen schnellte auf ein 5-Monats-Hoch und unterstützte damit die Stärke des Pfunds auf breiter Front. Das Währungspaar GBP/JPY erreichte Höchststände, wie sie zuletzt 2015 erreicht wurden. Das Währungspaar GBP/EUR zeigte einen Sprung von mehr als 1 % und erreichte damit erneut Werte oberhalb wichtiger langfristiger gleitender Tagesdurchschnitte. Angesichts der Inflationsdynamik im Vereinigten Königreich wird das Risiko einer zurückhaltenden Einpreisung der Zinsstrategie der BoE die Kursgewinne des Pfunds wahrscheinlich jedoch begrenzen. Dies gilt insbesondere für den Fall, dass die BoE in diesem Jahr mehr Zinssenkungen vornimmt als die Fed.

CHF Abnehmende geopolitische Risiken drücken den Schweizer Franken nach unten. Nachdem der Franken in der vergangenen Woche aufgrund einer sprunghaft gestiegenen Nachfrage nach sicheren Häfen angesichts zunehmender geopolitischer Risiken im Vergleich zu 50 % seiner Pendants an Stärke gewonnen hatte, geriet er bald wieder in die Defensive. Das Währungspaar USD/CHF erreichte aufgrund der deutlichen Unterschiede zwischen der voraussichtlichen geldpolitischen Ausrichtung der USA und der Schweiz neue 6-Monats-Höchststände nahe den gleitenden Durchschnitten für 100 und 200 Wochen. Unterdessen verzeichnete das Währungspaar EUR/CHF den bisher zweitgrößten wöchentlichen Anstieg für das Jahr 2024, da die geopolitischen Spannungen und damit die Nachfrage nach sicheren Häfen nachließen. Solange es nicht zu externen Schocks kommt, insbesondere geopolitischer Art, bleiben wir für die Zukunft in Bezug auf den CHF pessimistisch. Aufgrund der niedrigeren Inflation konnte die SNB die Zinsen bereits senken und ihre Stützung des Franken lockern, wobei die Devisenreserven im Februar den dritten Monat in Folge stiegen. Die SNB könnte jedoch sogar bereit sein, Devisen zu kaufen, um einer unerwünschten Stärkung des CHF entgegenzuwirken. Der Bericht zur Inflation in der Schweiz für den April wird in den kommenden Tagen ein wichtiges Risikoereignis für den Franken darstellen.