Die Aktienindizes nähern sich erneut Rekordhöhen und der US-Dollar ist die fünfte Woche in Folge im Minus. Insgesamt waren die makroökonomischen Nachrichten nicht marktbewegend, da die Erwartungen hinsichtlich einer Lockerung der Zinspolitik nach wie vor die Stimmung stützen.

Den anfänglichen Beschäftigungszahlen zufolge haben Unternehmen im Jahr bis zum März insgesamt 2,9 Millionen Arbeitsplätze hinzugefügt. Nach der ersten Überprüfung dürfte diese Zahl jedoch um 818.000 nach unten korrigiert werden. Vertreter der Fed ließen nicht erkennen, dass ihre Prognosen durch die Veröffentlichungen geändert wurden.

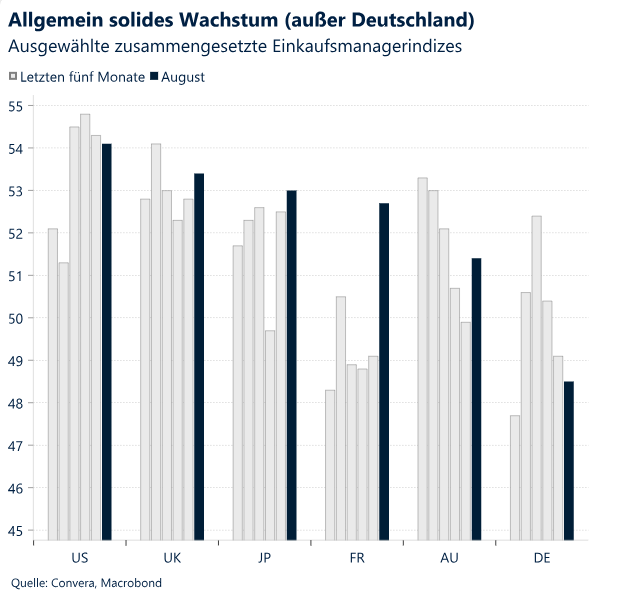

Die Einkaufsmanagerindizes zeigten eine gewisse solide wirtschaftliche Widerstandsfähigkeit im Dienstleistungssektor der USA. Das Dienstleistungsbarometer für das Vereinigte Königreich stieg auf 53,3 und übertraf damit die Prognose von 52,8. Der Indikator befindet sich seit fünf aufeinanderfolgenden Monaten im Wachstumsbereich.

Anleger begrüßen den Rückgang der Inflation und preisen eine leichte Rezession und eine hohe Wahrscheinlichkeit für Zinssenkungen ein. Die Unvereinbarkeit dieser beiden Bedingungen und die bevorstehenden US-Präsidentschaftswahlen stellen für uns derzeit die beiden wichtigsten Punkte dar, die Anlass zur Sorge geben.

Die Tariflöhne in der Eurozone stiegen im 2. Quartal 2024 im Vergleich zum Vorjahreszeitraum um 3,6 %, ein Rückgang im Vergleich zu den 4,7 % des vorangegangenen Quartals. Dieser Rückgang verringert Sorgen hinsichtlich einer Lohn-Preis-Inflationsspirale und stärkt die Argumente für eine Zinssenkung der EZB im September.

Neben den Inflationsdaten aus den USA, der Eurozone, Australien und Japan werden auch die Stimmungsdaten für Deutschland und die USA genau beobachtet werden.

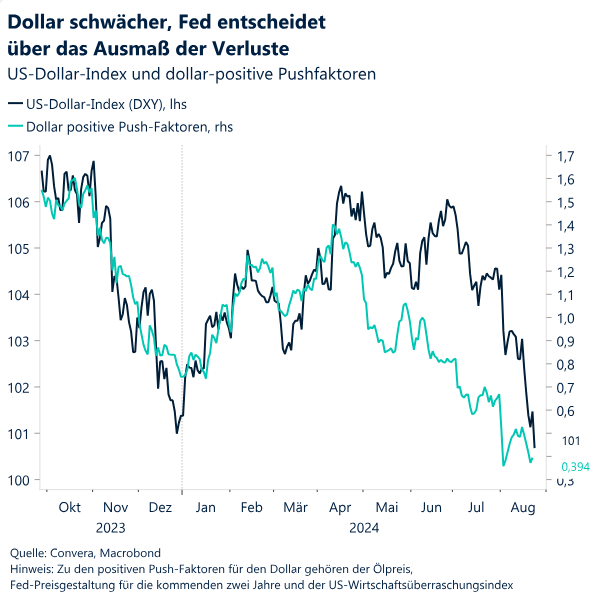

Die Baisse-Dynamik beim US-Dollar hat sich diese Woche verstärkt. Entsprechend ist der US-Dollar-Index (DXY) auf den bisher niedrigsten Stand im Jahr 2024 gefallen. Der Greenback steht kurz davor, seinen größten Rückgang im Monatsvergleich seit November letzten Jahres zu verzeichnen.

Global Makrodaten

Ergebnisse des Septembertreffens weiter ungewiss

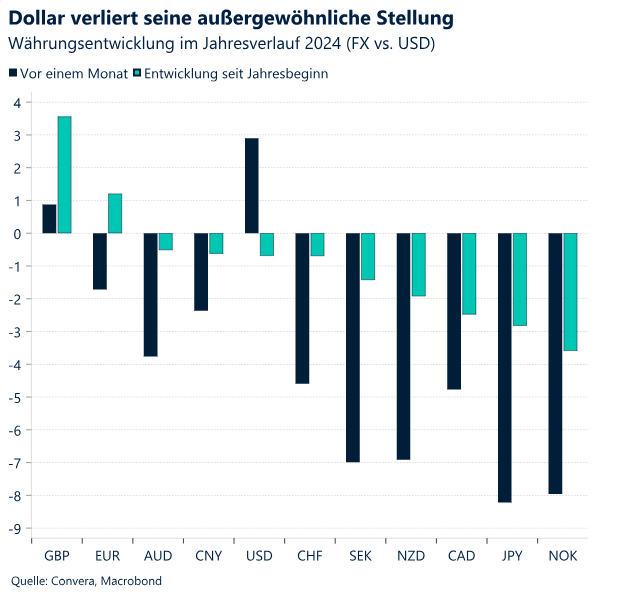

Risikobereitschaft. Den Volatilitätsschock vor zweieinhalb Wochen scheinen die Anleger nahezu vergessen zu haben. Die globalen Aktienindizes nähern sich ihren vorherigen Höchstständen, während weiter Kapital aus dem US-Dollar in den Euro, das Pfund, den Yen und den Yuan fließt. Insgesamt haben die Nachrichten zu den Makrodaten die globale Lage in dieser Woche nicht allzu sehr verändert. Die in die Marktpreise eingerechneten Erwartungen hinsichtlich einer deutlichen Lockerung der Geldpolitik in den kommenden Monaten haben sich nicht geändert, da die Einkaufsmanagerindizes für die USA und das Vereinigte Königreich die Konsensprognose übertrafen.

Zwei Risiken. Insgesamt betrachtet, stärken die Daten die Zuversicht der geldpolitischen Entscheidungsträger hinsichtlich Zinssenkungen. Die Inflation lässt nach und der Arbeitsmarkt kühlt sich ab. Beide Entwicklungen wurden von den Anlegern begrüßt, da ihr Tempo hoch genug war, um Zinssenkungen zu begründen, ohne die Rezessionsrisiken wesentlich zu erhöhen. Die Unvereinbarkeit dieser beiden Bedingungen (keine Rezession, jedoch eine deutliche Lockerung der Geldpolitik) und die bevorstehenden US-Präsidentschaftswahlen stellen für uns derzeit die beiden wichtigsten Punkte dar, die Anlass zur Sorge geben.

Keine Änderung. Wie die meisten Fed-Vertreter beim Treffen in Jackson Hole in dieser Woche betonten, würden die geldpolitischen Entscheidungsträger in den USA eine schrittweise Änderung der Zinssätze begrüßen. Darüber hinaus haben die Entwicklungen bei Löhnen und Gehältern offenbar keine Auswirkungen auf ihre Ansichten zur zukünftigen Geldpolitik. Das bedeutet, dass die nächsten PCE- und Beschäftigungsdaten über das Ergebnis der FOMC-Sitzung im September entscheiden werden.

Divergenz. Für die EZB scheint die Entscheidung einfacher zu sein, da eine Senkung der Leitzinsen um 25 Basispunkte als logischer Schritt erscheint. Die Bank of England könnte im September die Zinsen unverändert lassen, während die Bank of Japan unter Kuroda die Möglichkeit einer weiteren Zinserhöhung in diesem Jahr offen hält. Demgemäß beginnen die Zentralbanken, hinsichtlich ihrer Vorgehensweise voneinander abzuweichen.

Die Ruhe nach dem Sturm hält an. Die Aktienindizes nähern sich erneut Rekordhöhen und der US-Dollar ist die fünfte Woche in Folge im Minus. Die kommenden Inflationsdaten aus aller Welt werden als neuer Impuls für eine mögliche Neubewertung oder Bekräftigung der Erwartungen hinsichtlich einer Lockerung der Geldpolitik durch die Zentralbanken der Industrieländer dienen. Neben den Inflationsdaten aus den USA, der Eurozone, Australien und Japan werden auch die Stimmungsdaten für Deutschland und die USA genau beobachtet werden.

FX-Perspektiven

Lockerungstendenz belastet den Dollar

USD: Fünfter Verlust im Wochenvergleich in Folge. Die rückläufige Dynamik beim US-Dollar hat sich diese Woche verstärkt. Der US-Dollar-Index (DXY) ist auf den bisher niedrigsten Stand im Jahr 2024 gefallen. Der Greenback steht kurz vor dem stärksten Rückgang im Monatsvergleich seit November, da die Märkte weiter davon überzeugt sind, dass die Fed bei ihren nächsten drei Sitzungen in diesem Jahr die Zinsen um mindestens 25 Basispunkte senken wird. Da sich die Aufmerksamkeit von der Inflationsrate auf den Arbeitsmarkt verlagert hat, stützte die in dieser Woche veröffentlichte enorme Abwärtskorrektur bei der Zahl der hinzugefügten Arbeitsplätze den Ausblick auf Zinssenkungen und eine Abwertung des Dollars. Die anhaltende wirtschaftliche Stärke der USA, die sich an den PMI-Umfragen erkennen lässt, hat jedoch den Dollar-Ausverkauf gestoppt und die Renditen kurzfristiger US-Staatsanleihen wieder über die Marke von 4 % steigen lassen. Tatsächlich sind die Risiken für den Dollar kurzfristig leicht positiv ausgerichtet. Die Neueinpreisung der Geldpolitik der Fed ist bereits fortgeschritten, wobei die Märkte sind gegenüber der Fed gemäßigter als gegenüber ihren wichtigen Pendants sind. Die bevorstehende Lockerung der finanziellen Bedingungen durch die Fed wirkt sich jedoch typischerweise negativ auf den Dollar aus und hat das Potenzial, die positiven Tendenzen zunichte zu machen, die sich aufgrund des schwachen Wirtschaftswachstums in der Eurozone und in China für den US-Dollar ergeben. Wir behalten die wichtige psychologische Marke von 100 beim DXY im Auge, der in den letzten beiden Jahren nur an fünf Tagen unterhalb dieser Marke lag. Wenn der DXY diese Marke nach unten durchbricht, könnte dies eine negative Entwicklung beschleunigen. Ein wichtiger Test wird die von der Fed bevorzugte Inflationskennzahl sein, die nächste Woche veröffentlicht wird.

EUR: Stärke maskiert eine wirtschaftliche Schwäche. Die Euro-Rallye im August von ungefähr 3 % war unerbittlich. Der Euro erreichte damit zur Wochenmitte ein Ein-Jahres-Hoch, da die Marktteilnehmer ihre Wetten auf eine Lockerung der Geldpolitik der Fed erhöhten. Zwar hat der Euro das Potenzial, die obere Grenze des 30-Monats-Zeitraums bei ungefähr 1,12 USD (dem Hoch aus dem Juli 2023) zu testen, doch die Dynamik lässt nach. Aus technischer Sicht liegt der Dynamikindikator RSI im überkauften Bereich, was darauf hindeutet, dass ein Rückgang wahrscheinlich ist. Grundsätzlich betrachtet, schwächt sich die wirtschaftliche Dynamik weiter ab. Der Citi Surprise Index für die Eurozone fiel auf einen neuen 11-Monats-Tiefstand und das Wachstum bei den Tariflöhnen im 2. Quartal ging von bereits historischen Tiefständen zurück. Dies sind starke Argumente für Zinssenkungen der EZB im September und darüber hinaus. Zu den problematischen Fundamentaldaten kommt hinzu, dass der 3-Monats-Ausblick für den Euro aufgrund der andauernden politischen Risiken sowohl in der Eurozone als auch in den USA pessimistisch bleibt. In Zeiten der Unsicherheit profitiert der Dollar tendenziell von seiner Attraktivität als Safe-Haven-Währung.

GBP: Gewinne über die Marke von 1,31 USD hinaus. Das Währungspaar GBP/USD wird nur 20 Pips von einem 2-Jahres-Hoch entfernt gehandelt. Die langfristigen Aussichten sind angesichts des anhaltenden Durchbruchs über den 200-Wochen-Durchschnitt hinaus weiter optimistisch. Das Pfund Sterling hat dank einer Erholung der Risikobereitschaft neuen Auftrieb erhalten, die Aktienkursen weltweit Auftrieb gab. Allerdings deuten die auf breiter Front überdurchschnittlichen britischen PMI-Daten ebenfalls darauf hin, dass die wirtschaftliche Erholung im Vereinigten Königreich noch nicht ihr Ende erreicht hat. Das Währungspaar GBP/USD ist an 11 der letzten 12 Handelssitzungen gestiegen und liegt weiter in der Nähe von 1,31 USD. An den letzten 523 Handelstagen lag es nur an vier Tagen oberhalb dieser Marke. Basierend auf der Preisentwicklung bei Devisenoptionen liegt die implizite Wahrscheinlichkeit, dass das Währungspaar GBP/USD bis zum Jahresende die Marke von 1,32 USD übertreffen wird, bei ungefähr 40 %. Die Wahrscheinlichkeit, dass es unter der Marke von 1,28 USD liegen wird, beträgt 25 %. Kurzfristig liegt der Relative-Strength-Index jedoch im überkauften Bereich. Auch die Zinsunterschiede deuten auf eine Überbewertung des Pfund Sterling hin. Dies gilt besonders, wenn die Erwartungen hinsichtlich einer Zinssenkung in den USA sinken. Das bedeutet, dass wir in nächster Zukunft eine Rücknahme oder Konsolidierungsphase erleben könnten. Was den Euro betrifft, deutet der überzeugende Durchbruch über den gleitenden 100-Tage-Durchschnitt in dieser Woche in Kombination mit einem Anstieg des Spreads bei britischen und deutschen Staatsanleihen jedoch auf einen bevorstehenden erneuten Test der Marke von 1,18 EUR hin.

CHF: Eine weitere herausragende Woche. Trotz der erneuten Risikobereitschaft an den Finanzmärkten in dieser Woche hat der Schweizer Franken gegenüber dem Euro und dem US-Dollar um etwa 1 % zugelegt. Die Währungspaare EUR/CHF und USD/CHF befinden sich derzeit noch in einem Abwärtskanal, nachdem das erste Währungspaar zu Beginn des Monats auf ein 9-Jahres-Tief gefallen ist und kurz davor steht, den vierten Monatsrückgang in Folge zu erleiden. Wir sind allerdings skeptisch, was einen weiteren Rückgang angeht. In der Schweiz verfolgt die Schweizerische Nationalbank schon seit langem eine eher wirtschaftsorientierte Haltung. Diese Tendenz könnte durch den in den letzten Wochen deutlich stärkeren Franken noch verstärkt worden sein, der in einer Volkswirtschaft, deren wichtigster Wirtschaftsfaktor Exporte sind, tendenziell das Wachstum bremst. Die doppelte Dynamik eines Marktes, der die relativen Zinsverläufe neu bewerten muss, und einer SNB, die eine unangemessene Währungsstärke fürchtet, lässt darauf schließen, dass das Währungspaar EUR/CHF wieder in Richtung seiner wesentlichen langfristigen gleitenden Tagesdurchschnitte um 0,96 und darüber steigen könnte.