Donald Trump wird nächstes Jahr mit dem Beginn seiner zweiten Amtszeit als Präsident ins Weiße Haus zurückkehren. Da die Republikaner voraussichtlich beide Kammern des Kongresses gewinnen werden, können ihnen nur noch die Märkte Einhalt gebieten.

Die US-Wirtschaft dürfte weiterhin überdurchschnittlich wachsen und die Inflation dürfte nach wie vor nach oben tendieren. Das wird es für die Federal Reserve schwieriger machen. Allerdings werden die meisten Maßnahmen erst nach 2025 umgesetzt werden, nachdem Powell ersetzt wurde.

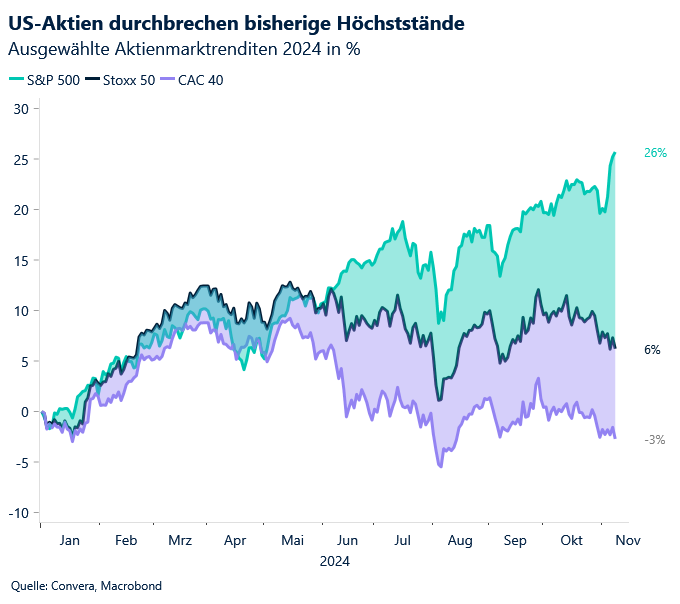

In Erwartung der Steuersenkungen und Deregulierungen, denen die künftige Trump-Regierung Priorität einräumen wird, erreichten die US-Aktien Rekordhöhen. Der Anteil des S&P 500 am weltweiten Aktienwert beträgt mittlerweile mehr als die Hälfte. Die außergewöhnliche Stellung der US-Wirtschaft wird erhalten bleiben.

Die deutsche Regierung wurde erneut in eine Krise gestürzt, als Bundeskanzler Scholz seinen Finanzminister nach anhaltenden Meinungsverschiedenheiten im Zusammenhang mit dem Haushalt entließ. Auf das Misstrauensvotum im Januar werden voraussichtlich Neuwahlen im März folgen.

Angesichts der weiter sinkenden Inflation senkten sowohl die Federal Reserve als auch die Bank of England die Leitzinsen um 25 Basispunkte. Während jedoch erwartet wird, dass die Federal Reserve die Leitzinsen im Dezember um weitere 5 Basispunkte senken wird, ist dies bei der Bank of England nicht der Fall.

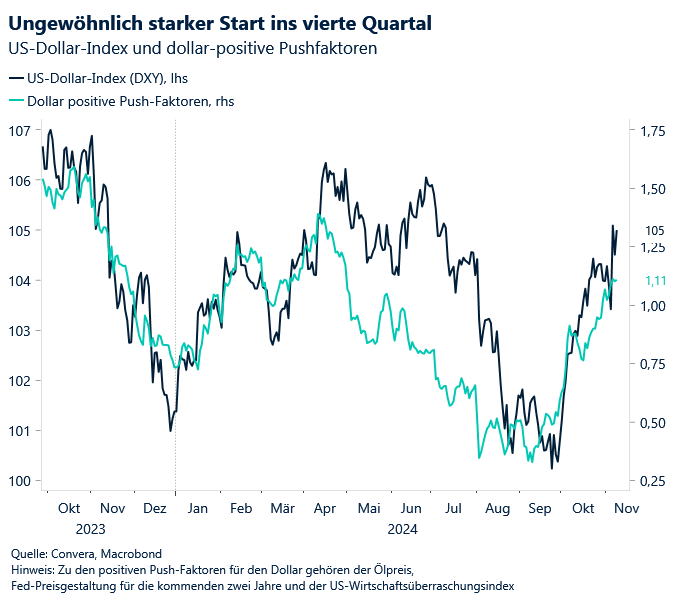

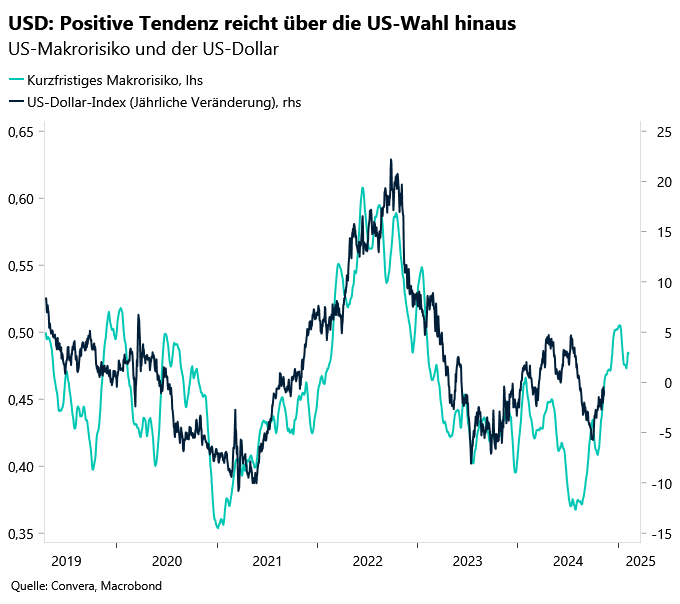

Der US-Dollar hat in der sechsten Woche in Folge aufgrund steigender Renditen und Wetten auf ein über dem Trend liegendes Wachstum auch im Jahr 2025 an Wert gewonnen. Der Euro und der Yuan entwickelten sich dagegen unterdurchschnittlich.

Die Themen der nächsten Woche werden die Inflation in den USA und die makroökonomische Entwicklung im Vereinigten Königreich und in China sein.

Globale Makrodaten

Erste Entwicklungen nach den Wahlen in den USA

Der beste Tag seit 100 Jahren. Das sogenannte Trump-Trading war diese Woche in vollem Gange und der Slogan der Finanzmärkte, als der ehemalige Präsident sich eine zweite Amtszeit im Weißen Haus sicherte. Die Aktienkurse stiegen auf Allzeithochs: Der Dow Jones verzeichnete den größten Tagessprung seit mehr als 100 Jahren und der S&P 500 steuert auf die besten Renditen in einem Wahljahr seit neun Jahrzehnten zu. Die Anleiherenditen stiegen aufgrund der Sorgen über ein steigendes Haushaltsdefizit und einen Wiederanstieg der Inflation stark an, wobei die Rendite 30-jähriger Anleihen am Mittwoch den größten Tagessprung seit 2020 verzeichnete.

Dollar-Optimisten feiern. Im Devisenbereich verzeichnete der US-Dollar einen starken Anstieg, während der mexikanische Peso, der chinesische Yuan, der japanische Yen und der Euro allesamt Einbußen hinnehmen mussten. Die Aussicht auf höhere Zölle könnte diese Entwicklung verstärken und den US-Dollar weiter stützen. Die Welt bereitet sich unter diesen Umständen auf die möglicherweise folgenreichste Welle von Zollerhöhungen seit mindestens den 1930er-Jahren vor. Trump hat angekündigt, auf alle Produkte eine Abgabe zu erheben, die aus dem Ausland in die USA importiert werden. Dies hätte nicht nur negative Auswirkungen auf den Handel, sondern wäre auch sehr problematisch für die Struktur der Weltwirtschaft. Die Verschiebung der relativen Zinserwartungen zugunsten der USA gehört zu den Übertragungsmechanismen, die den G10-Währungen schaden.

Die Fed kürzt die Zinsen vorsichtig um 25 Basispunkte. Das wachstumsorientierte Programm des designierten Präsidenten Donald Trump hat die Aufgabe des Fed-Vorsitzendem Jerome Powell im nächsten Jahr zweifellos schwieriger gemacht. Die Entscheidung vom Donnerstag, den Leitzins um 25 Basispunkte auf 4,5 % zu senken, wurde nicht von Überlegungen angesichts aktueller politischer Entwicklungen beeinflusst und war vorher deutlich angekündigt worden. Einige Details deuten jedoch darauf hin, dass die Lage während der Sitzung im Dezember differenzierter bewertet werden könnte. Der Ausschuss merkte an, dass sich die Lage auf dem Arbeitsmarkt allgemein entspannt hat, erwähnte jedoch nicht, dass sich die Beschäftigungszunahme verlangsamt hat. Genauso wurde die Aussage gestrichen, dass das FOMC zunehmend davon überzeugt ist, dass sich die Inflation dem Ziel von 2 % nähert. Dies reichte aus, um Anleger dazu zu bewegen, ihre Erwartungen hinsichtlich der nächsten Zinssenkung von Dezember auf den Januar zu verschieben. Wir haben nach wie vor den Eindruck, dass eine Zinssenkung während der nächsten Sitzungen wahrscheinlich ist.

Krise in Deutschland. Die Entlassung des deutschen Finanzministers Christian Lindner durch Bundeskanzler Olaf Scholz hat die Tür für Neuwahlen Anfang nächsten Jahres geöffnet und einen weiteren Druckpunkt für den Euro geschaffen. Die erste Reaktion der Anleger bestand im Verkauf deutscher Staatsanleihen, da auf die mögliche Ablösung des haushaltspolitisch konservativen Lindner die Ausgabe einer größeren Zahl von Anleihen folgen könnte. Das größere Problem besteht jedoch darin, dass die Wachstumserwartungen für 2025 verhalten bleiben. Die Planungsunsicherheit wird die Investitions- und Expansionspläne der Unternehmen auch weiterhin dämpfen. Mehr als die Hälfte der deutschen Unternehmen stuft laut DIHK die binnenwirtschaftliche Konjunkturpolitik als kontraproduktiv für die eigene Entwicklung ein. In einer Welt zunehmender geopolitischer Spannungen und einer Fragmentierung des Handels hat es die Regierungskoalition versäumt, die größte Volkswirtschaft Europas auf eine erfolgreiche Entwicklung auszurichten.

FX-Perspektiven

Währungsentwicklung im Bann von Trump

USD: Triumph unter Trump. Der US-Dollar hielt sich in der Nähe des Vier-Monats-Hochs auf, nachdem er nach dem Sieg von Donald Trump bei den US-Wahlen die größte Rallye an einem Tag der letzten beiden Jahre verzeichnen konnte. Gegenüber dem JPY, EUR und CHF wurden außerordentliche Gewinne von beinahe 2 % erzielt, während die Rallye von über 3 % gegenüber dem MXN schnell wieder nachließ. Die Aufwertung des US-Dollars spiegelt die Ansicht wider, dass sich die Politik der Republikaner positiv auf die US-Wirtschaft auswirken wird, wobei sich Zölle über die Risikostimmung und die Abschwächung des Handels positiv auf den US-Dollar auswirken. Wenn die Inflation wieder ansteigt, was die Tendenz der Fed zu Zinssenkungen beeinträchtigen würde, würde sich dies über die Geldpolitik zusätzlich positiv auf den US-Dollar auswirken. Wenn Trump gezielte und umfangreiche Zölle gegen Europa und China verhängt, würde dies wirtschaftstheoretischen Überlegungen zufolge zu einer weiteren Aufwertung des US-Dollars im mittleren einstelligen bis niedrigen zweistelligen Bereich führen. Wir weisen jedoch darauf hin, dass der US-Dollar bei einem Regierungswechsel zu deutlichen Richtungsänderungen tendiert und unter einer republikanischen Regierung eine unterdurchschnittliche Performance aufweist. Kurz gesagt, könnte Trump die Aufwertung des US-Dollars kurzfristig zwar beschleunigen, langfristig könnte es jedoch zu einem Richtungswechsel kommen. Da die Wahlen nun hinter uns liegen, wird sich der Markt wieder auf die makroökonomischen Fundamentaldaten konzentrieren.

EUR: Verstärkung der Tendenz zum Pessimismus. Das relativen Unterschiede bei Wachstum und Renditen belasteten den Euro bereits früher, doch der Sieg von Trump und das immer wahrscheinlicher werdende „Red Sweep-Ergebnis“ könnten erhebliche Auswirkungen auf die Gemeinschaftswährung haben. Das Währungspaar EUR/USD fiel am Donnerstag um 1,8 % auf beinahe 1,07 USD, was dem stärksten Rückgang seit März 2020 entspricht. An einem Punkt steuerte es auf das Sechsfache der Standardabweichung vom Durchschnittswert zu, was noch nie zuvor passiert ist. Das Ausmaß des Euro-Verfalls ist ein deutliches Warnsignal des Spotmarkts dahingehend, dass globale Handelszölle einen weiteren Gegenwind für die fragile Wirtschaft der Eurozone darstellen würden. Darüber hinaus bedeuten die politischen Turbulenzen in Deutschland eine zusätzliche Unsicherheit, was die Aussichten für die Gemeinschaftswährung betrifft. Die realisierte Volatilität der letzten sechs Monate beträgt 5,60 %, verglichen mit dem Durchschnittswert für das Jahrzehnt von 7,77 %. Wenn der Wert die Marke von 10 % überschreitet, könnten sich ein umfassenderer Trend zeigen. Als Trump im Jahr 2016 gewählt wurde, fiel das Währungspaar EUR/USD im November und Dezember ungefähr um weitere 4 %. Wenn sich die Geschichte wiederholt, könnte das weltweit am häufigsten gehandelte Währungspaar noch vor Jahresende unter 1,03 USD gehandelt werden.

GBP: Abgepolstert. Das Pfund Sterling war auf dem Weg zum sechsten wöchentlichen Rückgang in Folge gegenüber dem US-Dollar, stieg jedoch ausgehend vom 200-Tage-Durchschnitt auf Werte im unteren Bereich von 1,28 USD, während die britischen Renditen Mehr-Monats-Hochs erreichten. Nach dem Wahlsieg von Trump waren die Währungen dem Ansturm des US-Dollars wehrlos ausgeliefert. Allerdings war das Pfund im Vergleich zum Euro, Yen oder Schweizer Franken der Stärke des US-Dollars weniger ausgesetzt. Das Pfund Sterling profitierte von der Schwäche dieser G10-Währungen. Infolgedessen konnte das Währungspaar GBP/EUR die Marke von 1,20 EUR zurückerobern. Die aggressive Zinssenkung der BoE als Ergebnis von Inflationsüberlegungen nach der Verabschiedung des britischen Haushalts bot dem Pfund zusätzliche Unterstützung. Die relativen Renditeunterschiede unterstützen daher weiterhin die britische Währung. Trotz einer Schwankung von mehr als 1 % am Wahltag bleibt die Volatilität mit einer realisierten Sechs-Monats-Volatilität von 6,2 % im Vergleich zum Durchschnitt des Jahrzehnts von 9 % äußerst verhalten. Auch wenn die implizite 1-Wochen-Volatilität, ein Maß für zukünftige Währungsschwankungen, den stärksten Anstieg seit 2020 verzeichnete, sobald sie den Termin der US-Wahlen erfasste, fiel sie anschließend genau so schnell, als Risikoereignis sein Ende fand. Devisenoptionshändler sehen beim Währungspaar GBP/USD jedoch weiter ein Abwärtsrisiko: Die Kosten für den Schutz vor einem weiteren Rückgang beim Währungspaar sind höher als die Kosten für den Schutz vor einem Anstieg. Der klare Red Sweep zog das Währungspaar wieder in Richtung von 1,25 USD. Da der Fokus jedoch wieder auf der Geldpolitik liegt, ist die Marke von 1,30 USD vorerst weiter im Blick.

CHF: Empfindlichkeit gegenüber Zinsentwicklungen. Der Schweizer Franken fiel auf unter 0,87 pro US-Dollar, den niedrigsten Stand seit ungefähr drei Monaten, als der US-Dollar nach dem US-Wahlergebnis zum Höhenflug ansetzte. Das Ergebnis ließ das „Trump-Trading“ wieder aufleben, wobei erwartet wird, dass die geldpolitische Entwicklung inflationär sein wird und die Zinsen hoch bleiben werden. Auch wenn das Beta-Risiko-Verhältnis des Franken niedrig ist, hat das hohe Beta-Verhältnis zu den US-Zinssätzen zu einer Abwertung gegenüber dem US-Dollar geführt. Darüber hinaus unterstützen die schwächer als erwartet ausgefallenen Verbraucherpreisindex-Daten für die Schweiz die Erwartungen hinsichtlich einer massiven Zinssenkung durch die SNB um 50 Basispunkte im nächsten Monat zusätzlich. Dennoch verschaffen die Safe-Haven-Attraktivität des Franken und die überdurchschnittliche Wirtschaftsleistung der Schweiz im Vergleich zu den Ländern der Eurozone der Schweizer Währung einen Vorteil gegenüber dem Euro. Das Paar tendiert weiter in Richtung 0,94 und bewegt sich nun seit mehr als einem Monat in einem engen Bereich von 1,2 %.