Anleger blicken mit positiven Gefühlen auf die Woche zurück. Der Anstieg der Erstanträge auf Arbeitslosenunterstützung in den USA auf ein 8-Monats-Hoch reichte aus, um Aktien-Benchmarks Auftrieb zu verleihen und die Nachfrage nach dem Dollar zu dämpfen.

Der US-Dollar-Index (DXY) verzeichnete aufgrund der Stärke des Dollars gegenüber dem Yen eine leicht positive Woche. Das Pfund blieb trotz des zurückhaltenden Untertons der BoE unverändert, während der Euro gegenüber dem Greenback die vierte Woche in Folge stieg und das Niveau von 1,0780 USD erreichte.

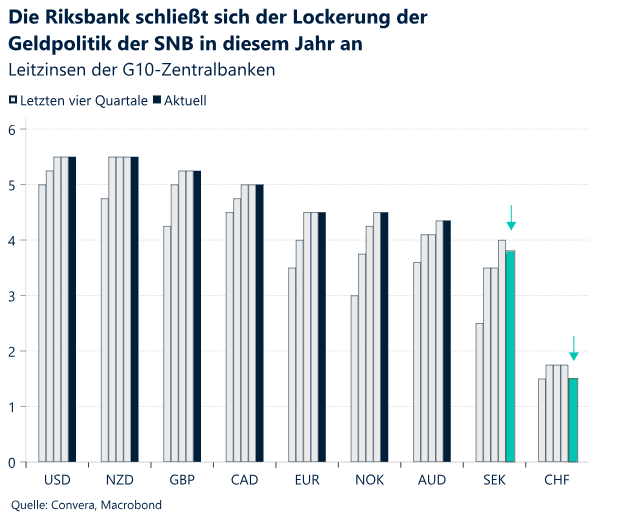

Die Schweizerische Zentralbank leitete im 1. Quartal den von Europa dominierten Lockerungszyklus der G10-Staaten ein. Die schwedische Riksbank folgte diese Woche mit einer Senkung um 25 Basispunkte. Die geldpolitischen Entscheidungsträger versuchen vorsichtig, ihre jeweiligen Volkswirtschaften zu unterstützen.

Den Erwartungen entsprechend ließ die Bank of England (BoE) den Leitzins unverändert bei 5,25 %. Die geldpolitischen Entscheidungsträger nähern sich zwar einer Zinssenkung, halten sich jedoch angesichts der Volatilität der makroökonomischen Daten und der jüngsten positiven Überraschungen ihre Optionen offen.

Die jüngste Reihe enttäuschender Daten – von den Einkaufsmanagerindizes über den Absturz des Vertrauens kleiner Unternehmen auf ein 11-Jahres-Tief bis zum schwächer werdenden Beschäftigungswachstum – hat die Ausnahmestellung der USA in Frage gestellt.

Die Einzelhandelsumsätze in der Eurozone stiegen im März gegenüber dem Vormonat um 0,8 % und übertrafen mit diesem stärksten monatlichen Anstieg der letzten 18 Monate die Erwartungen. Die Erzeugerpreise sanken im März konsensgemäß um 0,4 % und verzeichneten damit den 5. monatlichen Rückgang in Folge.

Die kommende Woche könnte ein komplexes Bild der US-Wirtschaft zeichnen – mit einer hohen Inflation und einer anhaltenden Divergenz zwischen weichen und harten Daten.

Globale Makro-

Risk-On-Einstellung dominiert, während Zentralbanken die Zinsen senken

Steigende Aktienmärkte. Trotz des schwachen Handelsbeginns am Montag, der durch die feiertagsbedingte Abwesenheit britischer und japanischer Anleger geprägt war, blicken Anleger mit positiven Gefühlen auf die Woche zurück. China kehrte scheinbar erfrischt aus einer 5-tägigen Pause zurück und Anleger investierten in Aktien. Der CSI 300 verzeichnete seinen vierten wöchentlichen Anstieg in Folge. Die europäischen und US-amerikanischen Aktienindizes folgten diesem Beispiel: Der S&P 500 stieg in der dritten Woche, während der Stoxx 600 einen neuen Rekordwert erreichte. Eine starke Berichtssaison und die Wiederbelebung einiger der in den letzten Wochen ausgepreisten Wetten auf eine Lockerung der Geldpolitik (Fed, BoE) durch die Anleger haben ihnen grünes Licht für den Wechsel zu einer Risk-On-Einstellung gegeben.

Europa übt weiter Zurückhaltung. Die Schweizerische Zentralbank leitete im 1. Quartal den von Europa dominierten Lockerungszyklus der G10-Staaten ein. Die schwedische Riksbank folgte diese Woche mit einer Senkung um 25 Basispunkte. Die geldpolitischen Entscheidungsträger versuchen vorsichtig, ihre jeweiligen Volkswirtschaften zu stützen, die unter Leitzinsen auf dem höchsten Stand der letzten zehn Jahren leiden. Allerdings ist der Preisdruck noch lange nicht unter Kontrolle, da die Inflation in Schweden mit rund 4 % immer noch über dem europäischen Durchschnitt liegt. Die Inflation entwickelt sich jedoch eindeutig in die richtige Richtung und ist im Laufe des Jahres 2023 deutlich zurückgegangen. Dennoch könnten das stärkere Preiswachstum in den USA, die verzögerten Zinssenkungen der Federal Reserve und der mögliche Anstieg der Wareninflationsrate im weiteren Verlauf des Jahres 2024 für die Europäische Zentralbank, die ihre Geldpolitik gerne lockern würde, zum Problem werden.

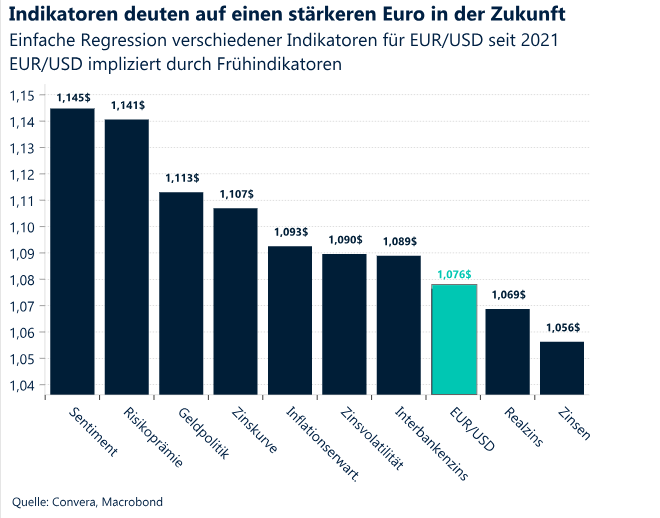

Währungspaar EUR/USD. Die jüngste Reihe enttäuschender US-Makrodaten und die sich verbessernden Wachstumsaussichten in Europa ließen das Währungspaar EUR/USD von einem 5-Monats-Tief bei ungefähr 1,06 USD im April in den oberen Bereich von 1,07 USD steigen. Die implizite Volatilität bleibt für die meisten Laufzeiten niedrig, was auf eine bereichsgebundene Bewegung des Währungspaares hindeutet. Es sollte jedoch gesagt werden, dass die meisten führenden Makro- und Marktindikatoren auf eine Verbesserung der Aussichten für die Gemeinschaftswährung hindeuten. Auch wenn dies keine Garantie für einen steigenden Wechselkurs darstellt, gehen wir von einem asymmetrischen Risikoprofil aus, das den Aufwärtstrend in den nächsten 9 bis 12 Monaten begünstigt.

FX-Perspektiven

Prozyklizität tendiert nach oben

USD Schwächung durch schwache Arbeitsmarktdaten. Die asymmetrische Reaktionsfunktion des Dollars bleibt weiter offensichtlich, während Anleger von einem langsameren Wachstum des US-Arbeitsmarkts ausgehen. Der US-Dollar-Index liegt nach zuletzt schwächeren Arbeitsmarktdaten rund 1,2 % unter dem Höchststand für 2024 von Ende April, hält sich jedoch weiter oberhalb der Marke von 105, während der 100-Wochen-Durchschnitt nur knapp unter dieser Marke liegt. Der Dollar wird außerdem durch seine Attraktivität als Hochzinswährung gestützt, da dies trotz des starken Rückgangs der US-Renditen im Vergleich zum 6-Monats-Hoch die Sorgen hinsichtlich divergierender geldpolitischer Trends gemildert hat, was zu einer Abnahme der marktübergreifenden Volatilität führte. In einem solchen Umfeld dürfte sich der USD angesichts seines Renditevorteils gegenüber den Währungen der meisten G10-Staaten als relativ resilient erweisen. Allerdings erscheinen die Aussichten auf eine breit angelegte Rallye vergleichsweise gering, da weitere Zinserhöhungen durch die Fed nun ausgeschlossen sind. Die kommenden Daten zur Inflation bei Verbraucher- und Erzeugerpreisen werden jedoch von entscheidender Bedeutung für den geldpolitischen Kurs sein, da sich die Markteinpreisung für Zinssenkungen der Fed im Jahr 2024 bei ungefähr 45 Basispunkten eingependelt haben. Negative Überraschungen könnten eine Massenabwicklung der überstrapazierten Dollar-Long-Position auslösen.

EUR Gefangen in einer Dreiecksformation. Der Euro blieb gegenüber dem US-Dollar aufgrund des Fehlens marktbewegender Makrodaten und klarer Handelsaktivitäten weitgehend in einem Bereich zwischen 1,073 und 1,080 gebunden. Die realisierte 1-Wochen-Volatilität tendierte unter den längerfristigen Durchschnitt, während die implizite Volatilität im gleichen Zeitraum keine relevanten Hinweise auf kurzfristige Veränderungen liefert. Das Währungspaar folgt weiter eng den Renditedifferenzen bei Staatsanleihen, wobei sich die Renditespanne zwischen Deutschland und den USA sowohl bei 2- als auch bei 10-jährigen Anleihen auf ein 1-Monats-Tief verengt, was dem Euro zugutekommt. Hinsichtlich der Stimmung auf den Optionsmärkten hat sich die 1-wöchige 25-Delta-Risikoumkehrneigung zum ersten Mal seit Anfang März aufgrund von Bedenken der Anleger angesichts der in der letzten Woche veröffentlichten Beschäftigtenzahlen außerhalb der Landwirtschaft (Non-Farm Payrolls, NFPs) für die USA kurzzeitig zugunsten von Euro-Calls geändert. Seitdem ist die Stimmung jedoch neutraler geworden. Gemessen an den wöchentlichen Schlusskursen dürfte das Währungspaar EUR/USD-Kurs zum vierten Mal in Folge steigen. Die technischen Daten deuten jedoch auf eine bereichsgebundene Umgebung hin und signalisieren, dass es dem Währungspaar an Dynamik fehlen könnte. Eine weitere Dollar-Schwächung ist angesichts der robusten technischen Barrieren eine notwendige Voraussetzung dafür, dass der Euro die Marke von 1,08 USD durchbrechen kann.

GBP Ausgleich der BoE-Verluste nach positivem BIP-Wachstum. Das Pfund Sterling erfuhr in diesem Monat nur gegenüber 25 % seiner internationalen Pendants eine Aufwertung. Die steigenden Chancen auf eine Zinssenkung im Juni im Vereinigten Königreich wirkten sich belastend auf das Pfund aus. Diese Chancen stiegen auf 56 %, nachdem die BoE bei ihrem Treffen im Mai mit einem Stimmenverhältnis von 7 zu 2 einen zurückhaltenden Ton angeschlagen, die Leitlinien angepasst und der Markteinpreisung entgegengewirkt hat. Allerdings boten die stärker als erwartet ausgefallenen Zahlen für das britische BIP im 1. Quartal dem Pfund eine gewisse Unterstützung, da die Wahrscheinlichkeit einer Zinssenkung im Juni wieder unter 40 % sank. Die Rendite für 2-jährige britische Staatsanleihen, ein guter Indikator für kurzfristige Leitzinserwartungen, ist auf den niedrigsten Stand seit einem Monat zurückgegangen. Angesichts der in letzter Zeit insgesamt gestiegenen Wetten auf eine Lockerung der Geldpolitik der G3-Staaten bleibt das prozyklische Pfund in diesem Risk-On-Umfeld jedoch weiter gestützt. Trotz des Rückgangs auf ein neues 1-Wochen-Tief tendiert das Währungspaar GBP/USD weiter in Richtung des 200-Tage-Durchschnitts bei 1,2541 USD, auch wenn der kurzfristige Aufwärtstrend beim 50-Wochen-Durchschnitt gedeckelt wird. Auch das wöchentliche Kerzendiagramm zeigt diese Unentschlossenheit, da die Marktteilnehmer auf eine Reihe wichtiger Inflationsdaten aus den USA und dem Vereinigten Königreich für die nächsten Wochen warten, die den geldpolitischen Kurs festlegen werden. Auch wenn die jüngsten BIP-Daten der BoE Anlass zum Nachdenken geben, könnten die Chancen auf eine Senkung der Leitzinsen im Juni steigen und das Pfund Sterling auf den bisher niedrigsten Stand für 2024 von 1,23 USD zurückfallen, wenn die Inflationsrate für den britischen Dienstleistungssektor ausreichend negativ überrascht. In diesem Fall könnte das Pfund auch die Marke von 1,15 EUR gegenüber dem Euro testen.

CHF Beeinträchtigung durch Risikorallye. Die Dynamik des Schweizer Franken gegenüber seinen internationalen Pendants hat in den letzten Monaten zugenommen. Im Februar erfuhr er lediglich gegenüber 14 % von 50 ausgewählten Pendants an Wert, während er im Mai eine Aufwertung von bisher mehr als 40 % erfahren hat. Die jüngste zurückhaltende Neubewertung der weltweiten Zinserwartungen hat jedoch die Erholung des Frankens gebremst. Das Währungspaar EUR/CHF hält sich stabil über 0,97 und liegt damit nur 1 % unter dem 1-Jahres-Hoch. Die Rendite für 10-jährige Schweizer Anleihen sank auf unter 0,7 % und erreichte damit beinahe einen neuen Monatstiefststand. Diese Entwicklung folgte dem weltweiten Rückgang bei Anleiherenditen, was zusätzlichen Druck auf den niedrig verzinsten Franken ausübte, da das Währungspaar USD/CHF weiter über 0,9 und damit seit Jahresbeginn beinahe um 8 % höher liegt. Unterdessen zeigen aktuelle Daten, dass die Devisenreserven der Schweizerischen Nationalbank im fünften Monat in Folge gestiegen sind und den höchsten Stand seit beinahe einem Jahr erreicht haben. Dies ist ein Anzeichen dafür, dass die SNB von der strategischen Stärkung des Schweizer Franken Abstand genommen hat. Die Märkte preisen mindestens zwei weitere Zinssenkungen um jeweils 25 Basispunkte durch die SNB bis zum Jahresende ein, was den Wert des Franken weiter belasten könnte.