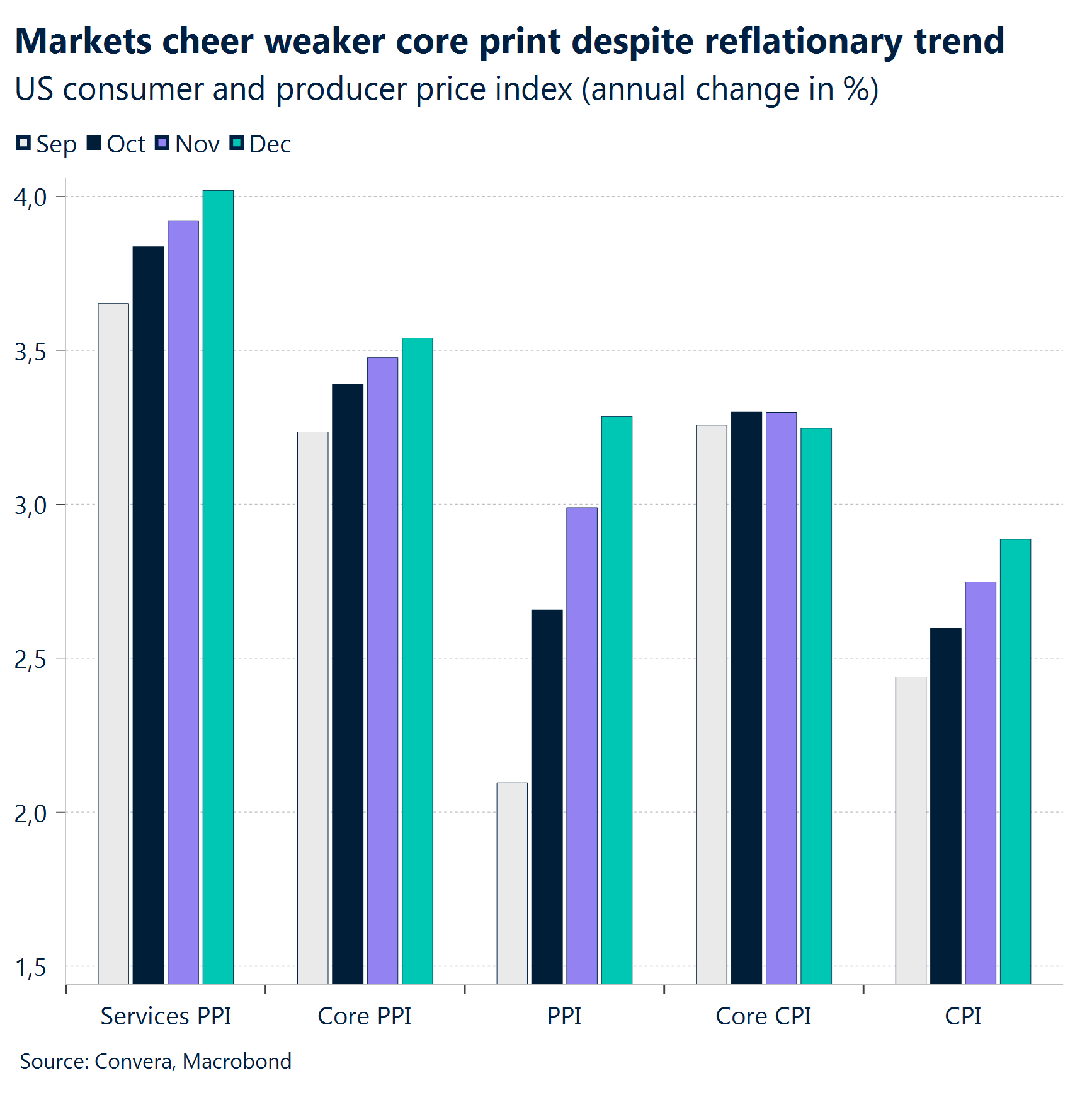

Aufgrund gemischter Makrodaten und gemäßigter Kommentare der Fed herrschte auf den Märkten Unruhe. Niedriger als erwartet ausgefallene US-Inflationsdaten (Kern-Erzeugerpreisindex und -Verbraucherpreisindex) linderten die Sorgen wegen einer möglichen Reflation. Der Fokus verlagert sich jetzt auf die Daten für die Preiskomponente (PCE), die in der nächsten Woche veröffentlicht werden.

Die Einzelhandelsumsätze zeigten zwar ein starkes Wachstum, blieben jedoch hinter den Prognosen zurück. Die Kontrollgruppe zur Berechnung des BIP übertraf jedoch die Schätzungen. Der Philly-Fed-Index erreichte den höchsten Stand seit April 2021. Gleichzeitig stieg die Zahl der Anträge auf Arbeitslosenunterstützung. Eine Woche mit mehrdeutigen Makrodaten.

Die gemäßigten Kommentare von Fed-Gouverneur Waller drückten den US-Dollar und die Renditen nach unten, da der geldpolitische Entscheidungsträger aufgrund der sinkenden Inflation bei der Preiskomponente für eine mögliche Zinssenkung im ersten Halbjahr 2025 argumentierte.

Aus den Protokollen der EZB ging eine einstimmige Unterstützung für eine Senkung um 25 Basispunkte im Dezember hervor. Es wird ein vorsichtiges Vorgehen erwartet, wobei sich die Zinssätze angesichts der nachlassenden Inflation bei ungefähr 2 % stabilisieren werden. Die Industrieproduktion in der Eurozone stieg im November um 0,2 %. Das Wachstum bleibt jedoch schwach.

Die Inflation im Vereinigten Königreich sank auf 2,5 %, wobei sich auch die Kerninflation (3,2 %) und die Inflation im Dienstleistungssektor (4,4 %) abkühlten. Dies verstärkte die Erwartungen hinsichtlich einer Lockerung der Geldpolitik seitens der BoE.

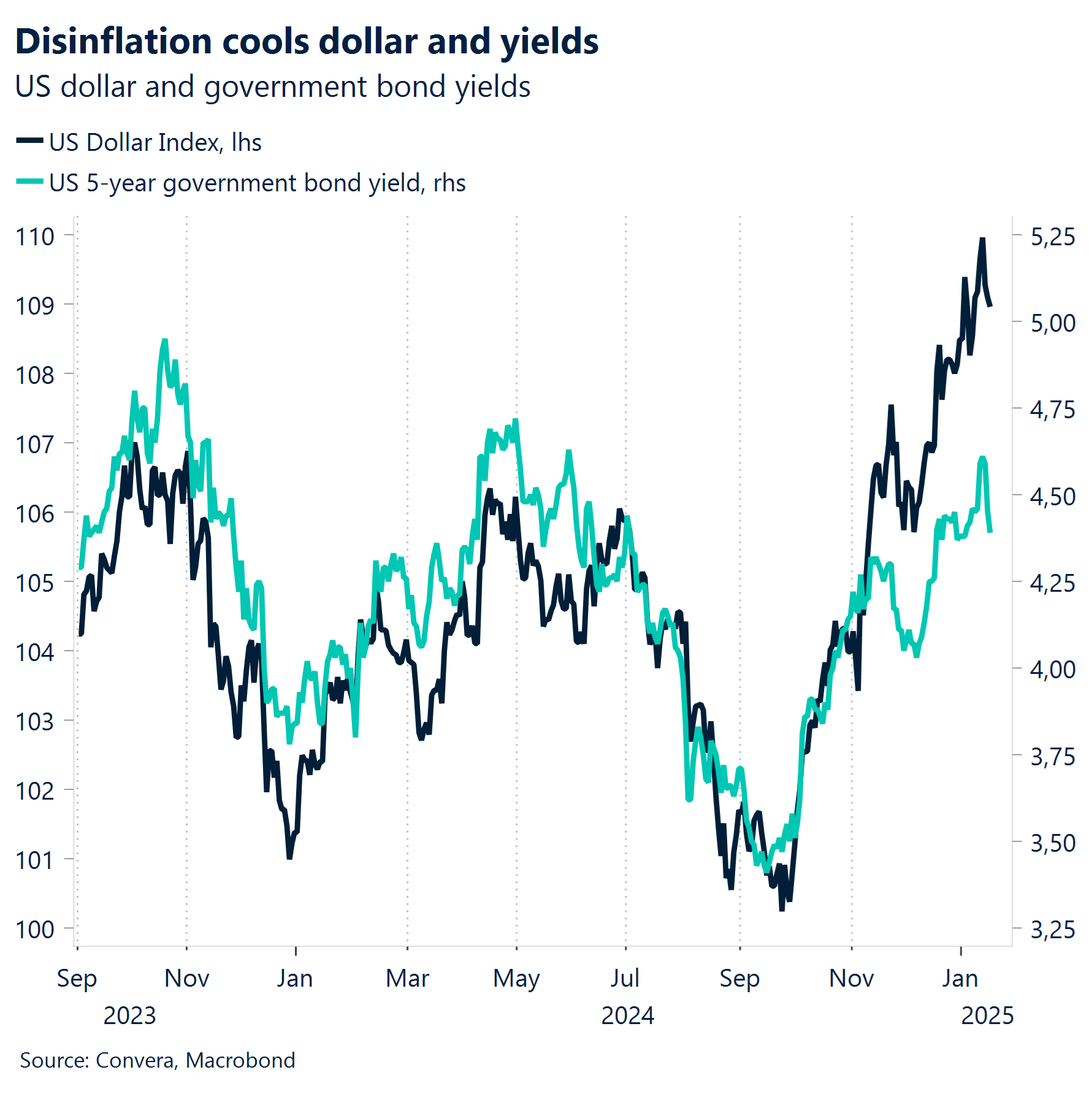

Der US-Dollar-Index (DXY) beendete eine 6-wöchige Erfolgsserie, nachdem er aufgrund der schwächeren Inflationsdaten bei der Marke von 110,0 auf Widerstand gestoßen war.

Das Währungspaar GBP/USD ist seit Oktober 2024 um beinahe 10 % gefallen und erreichte ein 25-Monats-Tief nahe 1,21 USD, wobei 1,20 USD als kritisches Abwärtsziel gilt.

Globale Makrodaten

Robuste US-Wirtschaft, gemäßigte Aussagen der Fed

Eine volatile Woche. Die Märkte erlebten in dieser Woche einige volatile Sitzungen, da die Anleger gemischte Makrodaten und gemäßigte Kommentare der Fed in Betracht zogen. Die besser als erwarteten US-Inflationszahlen (Kern-EPI und -VPI) hatten zu Wochenbeginn die Sorgen gemildert. Neue Wirtschaftsdaten und die Aussagen der Fed sorgten jedoch für erneute Unsicherheit. Die Einzelhandelsumsätze stiegen, blieben jedoch hinter den Erwartungen zurück (-), während die Kontrollgruppe die Schätzungen übertraf (+). Der Philly-Fed-Index stieg auf den höchsten Stand seit April 2021 (+). Die Zahl der Anträge auf Arbeitslosenunterstützung stieg auf 217.000, was auf feiertagsbedingte Entlassungen zurückzuführen ist (-).

Gemäßigte Aussagen von Waller. Trotz der gemischten Signale deuten der sich stabilisierende Arbeitsmarkt und die Wiederbelebung des Fertigungssektors auf eine resiliente Wirtschaft hin. Die gemäßigten Aussagen von Fed-Gouverneur Waller sorgten für eine Trendwende an den Märkten und drückten den US-Dollar und die Renditen erneut nach unten. Seine Unterstützung für potenzielle Zinssenkungen Anfang 2025 wurde durch die sinkende Inflation bei der Preiskomponente ausgelöst. Wir bleiben jedoch skeptisch, was ein Absinken der Inflation auf 2 % in diesem Jahr betrifft. Stattdessen scheint erneut ein Reflationsdruck zu entstehen.

EZB beschließt geldpolitische Lockerung im Januar. Das EZB-Protokoll bestätigte die einstimmige Unterstützung für eine Zinssenkung um 25 Basispunkte im Dezember, die dritte Senkung in Folge. Die geldpolitischen Entscheidungsträger betonten die Notwendigkeit eines vorsichtigen und flexiblen Vorgehens, um einerseits eine wirtschaftliche Stagnation und andererseits ein Davongaloppieren der Inflation zu vermeiden. Chefökonom Philip Lane warnte vor einer verfrühten Lockerung der Geldpolitik, während Mario Centeno der Meinung ist, die Zinsen könnten sich bei einer Abkühlung der Inflation bei ungefähr 2 % stabilisieren.

Keine Verbesserung beim Wachstum. Die Aussichten für die Makrodaten bleiben düster. Die Industrieproduktion in der Eurozone stieg im November um 0,2 %. Dieser Anstieg reicht jedoch nicht aus, um eine Erholung zu signalisieren. Deutschland ist nach wie vor ein wesentlicher bremsender Faktor und verzeichnete 2024 zum zweiten Mal in Folge (und zum ersten Mal seit 2003) einen jährlichen Rückgang. Die Aussichten für 2025 sind ähnlich düster.

Die Inflation im Vereinigten Königreich nimmt ab. Die Verbraucherpreise im Vereinigten Königreich stiegen im Dezember im Vergleich zum Vorjahr um 2,5 % und blieben damit unter der Konsensprognose und dem vorherigen Wert von 2,6 %. Darüber hinaus sanken sowohl die Kerninflation (3,2 %) als auch die Inflation im Dienstleistungssektor (4,4 %) stärker als erwartet. Dies dürfte von den geldpolitischen Entscheidungsträgern der Bank of England und den Marktteilnehmern begrüßt werden, die auf eine gewisse Entspannung nach den Turbulenzen am Markt für britische Staatsanleihen hoffen, die die Renditen von Benchmark-Staatsanleihen auf ein 17-Jahres-Hoch getrieben haben.

NFIB-Optimismus. Anleger ignorierten die robusten NFIB-Daten, die zeigen, dass der Optimismus der kleinen Unternehmen den höchsten Stand seit 2018 erreicht hat. Wachstumsfördernde Maßnahmen wie Deregulierung und Steuerreformen könnten kleineren Unternehmen Auftrieb geben, wobei die Hälfte der Unternehmer bessere wirtschaftliche Bedingungen erwartet – der höchste Wert seit 1983. Dieser Optimismus könnte jedoch politisch bedingt sein, da Inhaber kleiner Unternehmen tendenziell Trump bevorzugen. Dieser Trend ist nach beiden Wahlen von Trump zum Präsidenten feststellbar. Das zweite Halbjahr wird entscheidend dafür sein, ob sich diese Erwartungen erfüllen.

Warum steigen die Renditen? Es findet derzeit eine lebhafte Debatte über die Ursachen des jüngsten Anstiegs bei den Renditen längerfristiger US-Staatsanleihen statt. Stärker als erwartet ausgefallene Wirtschaftsdaten und ein ins Stocken geratener desinflationärer Trend haben Anleger zweifellos dazu veranlasst, ihre Erwartungen hinsichtlich einer Zinssenkung seitens der Fed zu reduzieren. Dies führte zu einem Anstieg der Renditen über die gesamte Renditekurve hinweg. Der zunehmende fiskalische Druck trägt jedoch ebenfalls zu dieser Entwicklung bei. Anleger verlangen für das Halten von Anleihen mit längerer Laufzeit inzwischen eine höhere Prämie als für Anleihen mit kürzerer Laufzeit. Dies spiegelt die Sorgen hinsichtlich einer verstärkten Ausgabe von Schuldtiteln und der prekären Haushaltslage in den Vereinigten Staaten wider. Die Laufzeitprämie für 10-jährige Staatsanleihen ist auf 60 Basispunkte gestiegen, den höchsten Stand seit 2015, was auf eine wachsende Präferenz für Wertpapiere mit kürzeren Laufzeiten hindeutet.

FX-Perspektiven

Vorbereitung auf stärkere Kursschwankungen

USD: Trifft auf Widerstand. Der US-Dollar-Index (DXY) hat seine 6-wöchige Erfolgsserie beendet und ist bei der Marke von 110,0 auf Widerstand gestoßen – einer Marke, die in der Nähe des höchsten Stands seit November 2022 liegt. Die Nachrichten in jüngster Zeit deuten darauf hin, dass die Trump-Regierung bei der Einführung von Zöllen einen gemäßigteren und langsameren Ansatz verfolgen könnte, was den US-Dollar belastet hat. Auch wenn die Makrodaten überwiegend stärker als erwartet ausfielen, belasteten die schwächeren Kerninflationsraten die Renditen über die gesamte Kurve hinweg und somit auch den US-Dollar, was ihre asymmetrischen Reaktionsfunktionen verdeutlicht. Der Aufwärtstrend, der im Oktober letzten Jahres begann, bleibt jedoch intakt, solange sich der DXY oberhalb der Marke von 108,60 aufhält. Voraussetzung für eine deutlichere Auflösung der optimistischen US-Dollar-Positionen sind jedoch nicht erfüllte Erwartungen hinsichtlich der US-Daten und eine gemäßigte Neubewertung der Erwartungen hinsichtlich der Zinsentscheidungen der Fed. Die Aufmerksamkeit ist jedoch auf die Amtseinführung des designierten Präsidenten Donald Trump am 20. Januar gerichtet, um zu sehen, ob handelspolitische Executive Orders frühzeitig implementiert werden und eine neue US-Dollar-Stärke auslösen. Tatsächlich stieg die implizite einwöchige Volatilität des US-Dollars auf den höchsten Wert seit der Wahl im November, da sich die Händler auf stärkere Währungsschwankungen in der Zukunft einstellen.

EUR: Zögerliche Erholung. Auch wenn der Euro gegenüber dem US-Dollar ein neues 2-Jahres-Tief erreicht hat, ist er auf dem Weg zum ersten wöchentlichen Anstieg seit drei Wochen. Diese Entwicklung wird durch den allgemein schwächeren US-Dollar unterstützt, bedingt durch die Nachrichten zu Zöllen und gemischte US-Daten. Dies ist erst der dritte wöchentliche Anstieg für das Währungspaar EUR/USD seit Ende September. In diesem Zeitraum ist das Währungspaar insgesamt um mehr als 9 % gesunken, wobei die Gemeinschaftswährung weiter (negativ) von externen Entwicklungen und den schwachen Aussichten für das Wirtschaftswachstum in Europa beeinflusst wird. Das Währungspaar EUR/USD hat jedoch in letzter Zeit die normalerweise durch kurzfristige Zinsdifferenzen angezeigten Niveaus unterschritten. Dies lässt darauf schließen, dass das Paar näher bei der Marke von 1,05 USD gehandelt werden sollte. Allerdings finden pessimistische EUR-Positionen immer mehr Unterstützung, da für das Währungspaar weiterhin Paritätsforderungen gestellt werden. Angesichts des schwachen wirtschaftlichen und politischen Hintergrunds, der auf dem Euro lastet, fehlen zum jetzigen Zeitpunkt überzeugende Belege dafür, dass der Tiefpunkt dieses Abwärtstrends erreicht ist. Verbesserte Konjunkturnachrichten aus China würden europäische Exporte und den Euro stützen. Unserer Ansicht nach ist eine überzeugende Trendwende jedoch davon abhängig, ob sich das optimistische USD-Narrativ aufgrund schwächerer US-Daten und einer nachgiebigeren Zollpolitik ändert.

GBP: Risiken tendieren ungleichmäßig nach unten. Seit Anfang Oktober 2024 konnte das Währungspaar GBP/USD lediglich 30 positive Tage verzeichnen und hat insgesamt beinahe 10 % an Wert verloren. Das Währungspaar fiel diese Woche auf ein neues 25-Monats-Tief knapp unterhalb der Marke von 1,21 USD. Die Situation könnte sich weiter verschlechtern, bevor es für das Pfund Sterling besser wird, wobei Händler den Blick auf die psychologisch wichtige Marke von 1,20 USD als kritisches Abwärtsziel gerichtet haben. Der tägliche und wöchentliche Relative Strength Index weist auf eine Überverkaufsituation hin, was eine kurzfristige Erholung auslösen könnte. Eine relevantere Erholung ist jedoch weitgehend von einer Kehrtwende beim positiven US-Dollar-Narrativ und verbesserten britischen Inlandsdaten abhängig. Beides ist diese Woche nicht eingetreten. Das Pfund Sterling weist nach wie vor eine inverse Korrelation mit den Zinssätzen auf, was durch die divergierenden Entwicklungen bei den Währungspaaren GBP/USD und GBP/EUR auf der einen Seite und den Renditespreads auf der anderen Seite deutlich wird. Dies legt die negativen strukturellen Herausforderungen offen, vor denen die britische Wirtschaft steht. Die Stimmung auf dem Optionsmarkt bleibt pessimistisch. Die Volatilitätserwartungen sind nach wie vor hoch, wobei die Preise diese Woche nach den Mehr-Jahres-Extremwerten der Vorwoche im Zuge des Zusammenbruchs der Staatsanleihenmärkte nachgegeben haben. Eine positive GBP-Positionierung wird den Gegenwind für das Pfund Sterling zusätzlich verstärken, da Spekulanten weiterhin Netto-Long-Positionen beim GBP halten. Darüber hinaus hat der handelsgewichtete GBP-Index im Vergleich zu den Höchstständen der letzten Zeit nachgelassen, liegt jedoch weiter oberhalb des Durchschnittsniveaus seit der Brexit-Abstimmung Mitte 2016 – und deutlich oberhalb der Rekordtiefststände der Truss-Ära im Jahr 2022.

CHF: Bereichsgebunden und teuer. Der Schweizer Franken beendete diese Woche seine 5-wöchige Verlustserie gegenüber dem US-Dollar, als das Währungspaar USD/CHF die Marke von 0,92 erreichte. Der Katalysator für diese Entwicklung war der allgemein schwächere US-Dollar, da für die Schweiz keine wichtigen Daten veröffentlicht wurden – abgesehen von den Daten zum Verbrauchervertrauen, die die Erwartungen übertrafen. Das Währungspaar EUR/CHF gab ebenfalls leicht nach, bleibt aber seit Jahresbeginn in einem engen Bereich von 1 % gefangen und kann sich weder oberhalb der Marke von 0,94 noch unterhalb der Marke von 0,935 halten. Trotz des schwächeren Starts in das Jahr 2025 gehört der Franken über alle Bewertungsmaßstäbe hinweg zu den teuersten G10-Währungen. Der Markteinpreisung zufolge dürfte die SNB den Leitzins in diesem Jahr mindestens ein weiteres Mal senken. Angesichts der Aussichten auf eine schwächere Inflation könnte eine gemäßigte Neukalibrierung jedoch zu einer weiteren Schwächung des Franken führen. Dies gilt insbesondere für den Fall, dass die Toleranz der SNB gegenüber einem starken Franken nachlässt.