Convera freut sich, den Are You Ready for 2025?-Bericht zu veröffentlichen, der eine eingehende Analyse der wichtigsten Trends, Risiken und Chancen für Unternehmen bietet, wenn wir in ein stabilisierendes Jahr oder die Ruhe vor einem weiteren Sturm starten.

Download Sind Sie bereit für 2025?

Die wirtschaftliche Achterbahn der frühen 2020er Jahre – geprägt von einer globalen Pandemie, Inflationsschüben und seismischen Zinserhöhungen – hat sich endlich verlangsamt. Angesichts eines globalen Wachstums von knapp 3 % bleibt jedoch die Frage: Wird 2025 das Jahr sein, in dem die Weltwirtschaft ihr Gleichgewicht findet, oder bereiten wir uns noch auf die nächste Kurve vor?

Laden Sie den vollständigen Bericht Are You Ready for 2025? herunter, um ein tiefes Verständnis der globalen Wachstumserwartungen, der Divergenz in der Zentralbankpolitik, der Rückkehr der Haushaltsdisziplin und der Auswirkungen geopolitischer Ausrichtungen zu gewinnen. Rüsten Sie sich mit dem Wissen, die Komplexitäten des Jahres 2025 souverän zu meistern.

Bescheidene Expansion soll weitergehen

Die Weltwirtschaft dürfte Ende 2024 um etwa 15% größer sein als 2019, getrieben durch Konjunkturimpulse nach der Pandemie und widerstandsfähige Konsumausgaben. Dieses deutliche Wachstum unterstreicht eine bemerkenswerte Erholung, die den Chancen aggressiver Zinserhöhungen in den USA trotzt, die die Dynamik nicht entgleisen lassen konnten.

Dennoch bleiben Herausforderungen. Die Inflation, die mit 7,5 % ihren Höhepunkt erreichte, hat sich halbiert, aber die Dienstleistungsinflation bleibt anhaltend und hält die globalen Raten hartnäckig über 3 %. Nur ein Viertel der Zentralbanken erreicht ihre 2%-Ziele, ein starker Kontrast zu fast der Hälfte noch vor wenigen Jahren. Diese Diskrepanz bei der Erreichung der Inflationsziele spiegelt den anhaltenden Kampf um eine weltweite Stabilisierung der Preise wider.

Zudem erlebte der chinesische Wohnungsmarkt im Jahr 2024 sein schlimmstes Jahr seit über einem Jahrzehnt, während steigende Energiekosten und steigende Zinsen Investitionen in Europa und Japan hart getroffen haben. Die Industrieproduktion ist zurückgegangen, und die Konkurse steigen. Auch die Hypothekarzinsen schwankten erheblich, beeinflusst durch die Maßnahmen der Federal Reserve, die Auswirkungen auf die Hauseigentümer und die Refinanzierungstätigkeit.

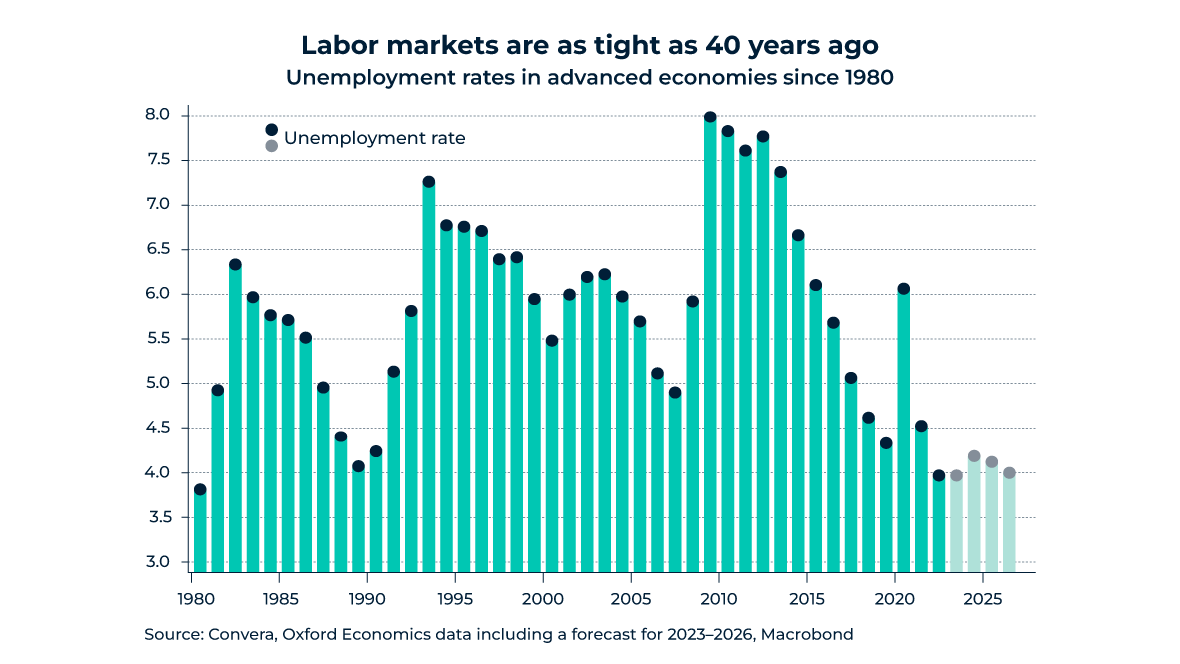

Trotz dieser Rückschläge ist die Arbeitslosigkeit in den Industrieländern erstmals seit Anfang der 1990er Jahre unter 4 % gesunken, was auf robuste Arbeitsmärkte und ein potenzielles Konjunkturpolster hindeutet, selbst angesichts der Sorge vor einer globalen Rezession und wirtschaftlicher Stabilität.

Das Vertrauen der Verbraucher erholt sich, und die Reallöhne übersteigen endlich die Inflation, was möglicherweise ein stetiges Wachstum bis 2025 befeuert. Dieser Optimismus ist jedoch fragil – jeder Anstieg der Arbeitslosigkeit oder eskalierende Handelsspannungen könnten die Geschicke schnell umkehren. Da das globale BIP nächstes Jahr mit 2,7 % knapp unter den Vor-Pandemie-Normen wachsen soll, ist der Weg nach vorne weiterhin von Wachstumsabschwächung und Unsicherheit geprägt.

Inflation sinkt ohne Handelsschocks

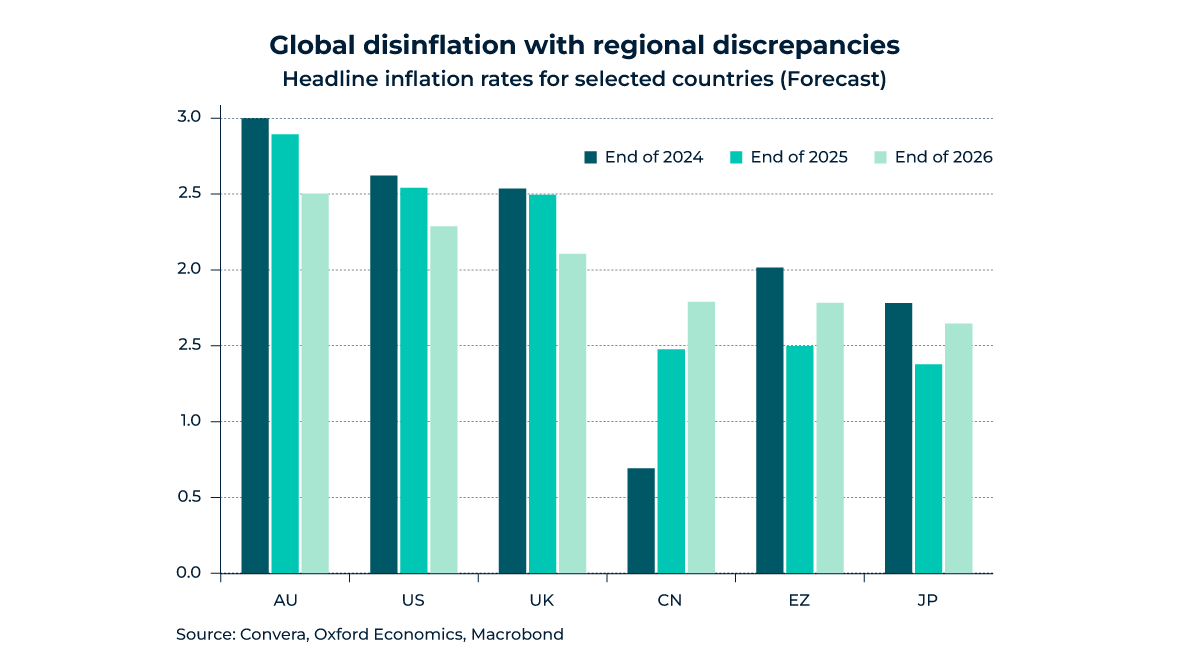

Während der Druck in der Lieferkette nachgelassen hat und die Finanzpolitik wieder auf ein vernünftigeres Niveau zurückgekehrt ist, könnten geopolitische Spannungen dieses heikle Gleichgewicht auf den Kopf stellen. Selbst wenn die Inflation in Europa, Japan und China auf 2% sinkt, könnten Länder wie die USA, Großbritannien und Australien Schwierigkeiten haben, unter 2,5% zu kommen.

Die wahre Wildcard sind Handelsstörungen. Wenn die globalen Spannungen eskalieren, könnten sich die Lieferketten verschärfen und die Preise wieder ansteigen, was uns in eine neue Ära anhaltender, volatiler Inflation stößt, die den Erwartungen widerspricht.

Kurz gesagt, die Desinflation macht Fortschritte, aber es ist ein fragiler Sieg. Über 2025 hinaus dürften Anzeichen einer stärker fragmentierten Welthandelsordnung und einer weniger umsichtigen Finanzpolitik die Inflationsvolatilität über dem Niveau des vorangegangenen Jahrzehnts verankern. Die Inflation scheint länger höher zu bleiben.

Divergenz zu Antriebsbewegungen

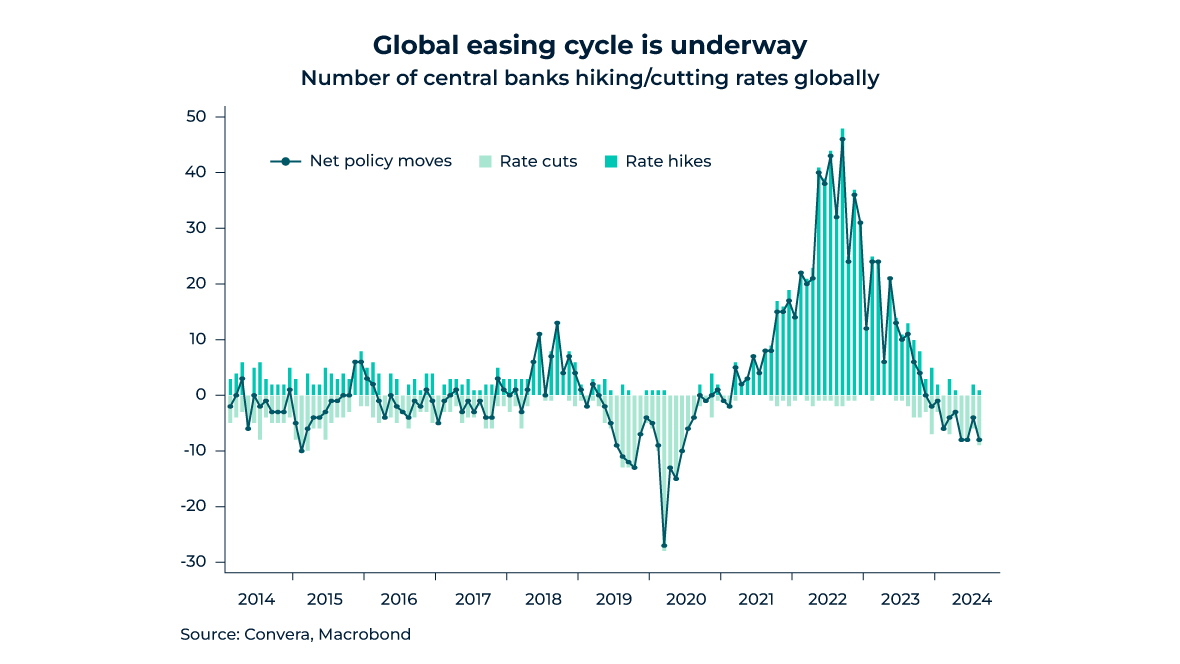

Die globalen Zentralbanken gehen einen schmalen Grat zwischen stimulierenden Volkswirtschaften und Inflationsbekämpfung. Dies hat die geldpolitische Unsicherheit erhöht und die Devisenvolatilität erhöht. Der beispiellose Anstieg der geldpolitischen Unsicherheit in den Jahren 2022-2023, als die Zentralbanken weltweit mehr als 600 Zinserhöhungen erzielten, drückte die Leitzinsen der G10 bis Anfang 2024 auf 4 %.

Trotz 100 Zinssenkungen in diesem Jahr bleiben die Leitzinsen angehoben, und die Zentralbanken gehen stark auseinander. Schwellenländer wie Brasilien und Mexiko haben die Zinsen aggressiv gesenkt und belasten ihre Währungen, während BoC, EZB, SNB und BoE begannen zu senken, obwohl die Fed die Zinsen stabil hielt. Diese Divergenz schafft eine herausfordernde Landschaft für Forex-Trader und Unternehmen gleichermaßen.

Inzwischen haben Japan und China dem globalen Trend getrotzt: China senkte die Zinsen, um das Wachstum anzukurbeln, während Japans Verschiebung von Rekordtiefs zu Erhöhungen im Juli eine Aufwertung des Yen um 10% auslöste. Diese unterschiedlichen Strategien spiegeln den einzigartigen wirtschaftlichen Druck und die Prioritäten der einzelnen Länder wider und tragen zusätzlich zur Marktvolatilität bei.

Da die Inflation weniger besorgniserregend ist, werden die Zentralbanken wahrscheinlich weiterhin Zinssenkungen vornehmen, um das Wachstum zu unterstützen. Es wird jedoch erwartet, dass der globale Geldimpuls weiter zurückgeht, was möglicherweise die Marktvolatilität erhöht und zu einer geringeren Volatilität führt. Dennoch bereitet die erhöhte geldpolitische Unsicherheit weiterhin Sorgen.

Auch die Prävalenz von Festzinshypotheken in verschiedenen Ländern spielt eine Rolle, da Haushalte mit kürzeren Zinsbindungsfristen anfälliger für steigende Zinsen sein können. Unternehmen müssen agil bleiben und ihre Handelsstrategien anpassen, um in diesem komplexen Umfeld zu navigieren.

Haushaltsdisziplin und Zinsen wieder auf dem Radar

Während sich die Weltwirtschaften nach COVID stabilisieren, überdenken die Regierungen ihre Ausgabenstrategien. Die fiskalische Expansion war für die Aufrechterhaltung des Wachstums und die Bekämpfung der restriktiven Politik der Zentralbanken von entscheidender Bedeutung, aber das Blatt ändert sich. In den USA hat die fiskalische Unterstützung das BIP-Wachstum im vergangenen Jahr um 25 Basispunkte erhöht und die Auswirkungen höherer Zinssätze abgefedert.

Das Haushaltsbüro des US-Kongresses prognostiziert jedoch, dass das Defizit des Bundes von 5,6 % des BIP im Jahr 2024 auf 6,1 % im Jahr 2025 ansteigen wird, was hauptsächlich durch steigende Zinsausgaben und nicht durch direkte Konjunkturimpulse getrieben wird. Dieses wachsende Defizit verdeutlicht die Bedeutung der Haushaltsdisziplin für die Aufrechterhaltung der wirtschaftlichen Stabilität.

Auf der anderen Seite des Atlantiks sieht sich Großbritannien mit harten fiskalischen Aussichten konfrontiert, wobei eine potenzielle neue Regierung wahrscheinlich Sparmaßnahmen umsetzen wird. Unterdessen verschärfen sich die europäischen Haushaltsregeln und zwingen Länder wie Frankreich und Italien, Überschüsse von über 1,5 % des BIP zu erzielen, um die Staatsverschuldung einzudämmen. Diese Maßnahmen spiegeln einen breiteren Trend wider, die Finanzpolitik zu straffen, um hohe Schuldenstände zu bewältigen.

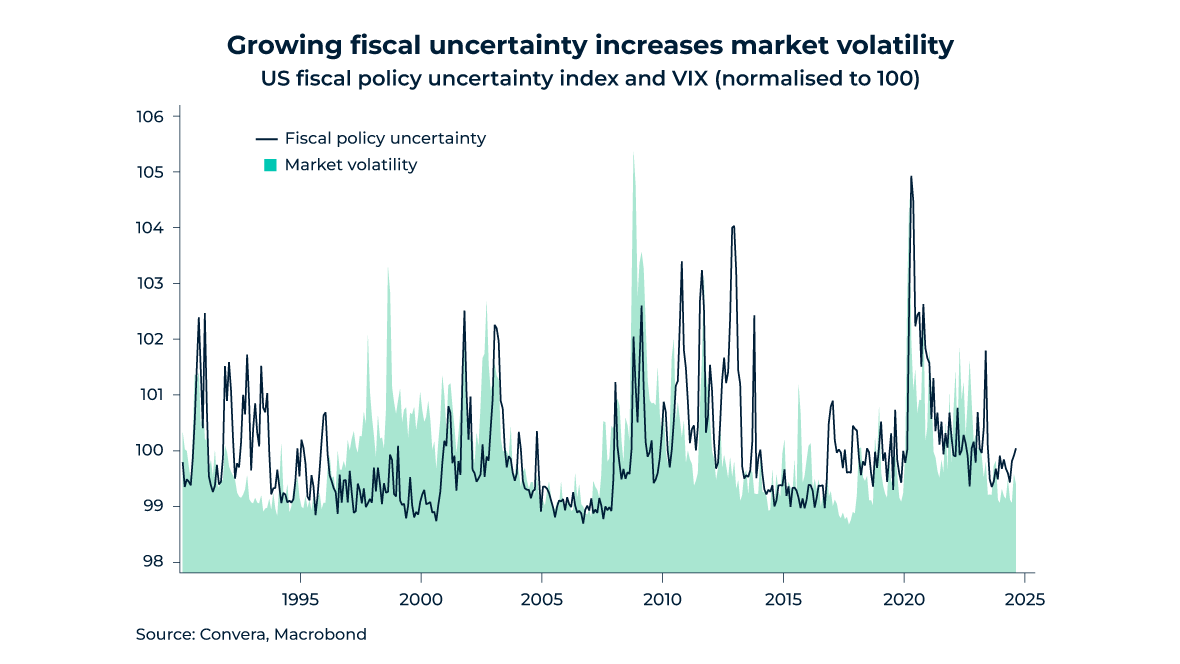

Auch bei diesen Herausforderungen bleiben die Märkte hoffnungsvoll. Eine starke Nachfrage bei Anleihenauktionen deutet auf eine sanfte wirtschaftliche Landung hin. Dieser Optimismus könnte jedoch auf die Probe gestellt werden, da sich die US-Schuldenobergrenze Anfang 2025 wieder abzeichnet. Gelingt dies nicht, könnten die Kreditkosten in den USA in die Höhe schießen, die globalen Finanzbedingungen verschärft und sich über Industrie- und Schwellenländer hinweg ausbreiten, was die Komplexität des Managements der fiskalischen Gesundheit in einer Ära erhöhter Schuldenempfindlichkeit noch erhöht.

Geopolitische Ausrichtung

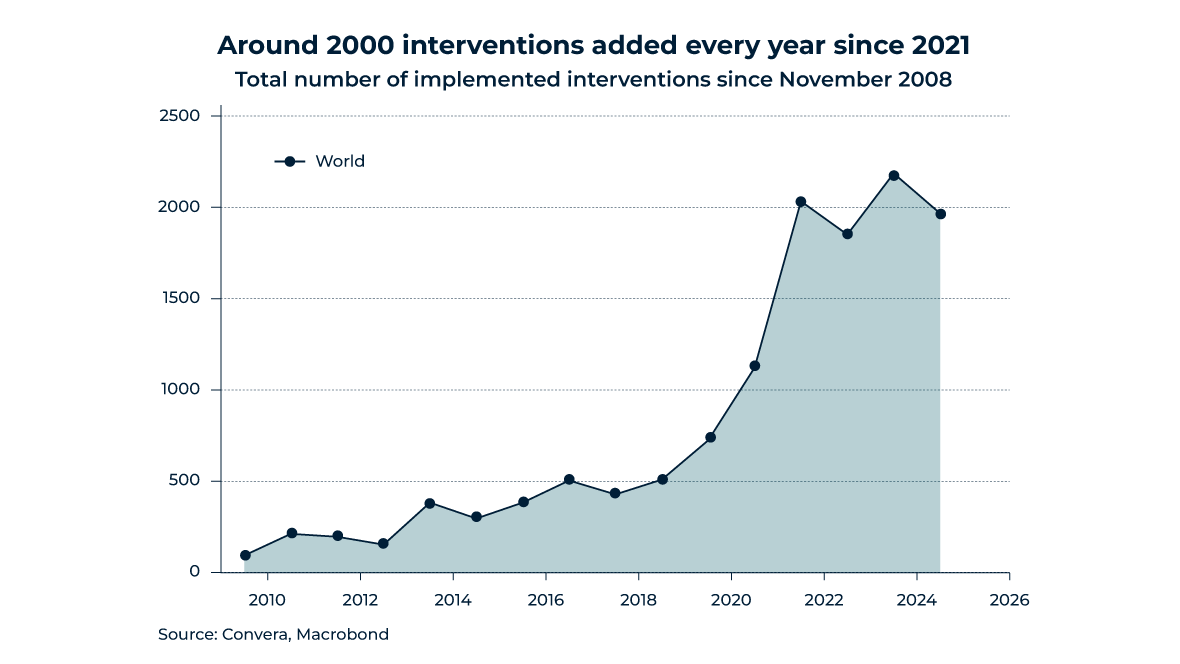

Der Welthandel erreicht neue Höhen, aber die Fragmentierung droht, wenn die geopolitischen Spannungen steigen. Vorbei sind die Zeiten stabiler internationaler Beziehungen. Die Intensität der Konflikte ist jetzt auf dem höchsten Stand seit den 1980er Jahren, und die jährlichen Handelsinterventionen sind gestiegen, angetrieben durch protektionistische Politik in Nordamerika, Europa und Ostasien.

Während die Aktienmärkte unbeeinflusst zu sein scheinen, liegt die wahre Gefahr in der zunehmenden Fragmentierung des Welthandels. Unternehmen verschieben Strategien, priorisieren „Friendshoring“ und richten Lieferketten auf geopolitische Erwägungen statt auf Kosten aus. Verbraucher reagieren ebenfalls: Chinesische Käufer wenden sich lokalen Marken zu, und westliche Unternehmen bewerten Risiken im Zusammenhang mit chinesischen Märkten neu.

Mit steigender Polarisierung und innerstaatlichem Druck in den großen Volkswirtschaften wird sich dieser Trend fortsetzen. Unternehmen müssen Strategien diversifizieren und neu ausrichten, um in einer zunehmend fragmentierten globalen Landschaft zu navigieren. Andernfalls könnten sie in einer Welt, in der politische Ausrichtung Geschäftsentscheidungen vorantreibt, verwundbar werden.

Der Weg bis 2025: Chancen und Risiken für globale Unternehmen

Mit Blick auf 2025 sollten Unternehmen auf ein Jahr vorbereitet sein, das sich an der Oberfläche vielleicht trügerisch ruhig anfühlt, aber immer noch mit potenziellen Fallstricken behaftet sein könnte. Trotz positiver Anzeichen wie stabilem globalen Wachstum und einer Entspannung der Inflation bleiben wirtschaftliche Unsicherheit und geopolitische Spannungen bestehen.

Während das Versprechen eines „normalen“ Jahres verlockend ist, erinnern uns die Lehren aus der Vergangenheit an Vorsicht. Eine solide Risikomanagementstrategie wird entscheidend sein, wenn Unternehmen 2025 beginnen. Angesichts wirtschaftlicher Indikatoren, die auf Stabilität hinweisen, aber Unsicherheiten wie geopolitische Spannungen, schwankende Zinssätze und potenzielle Veränderungen auf dem Arbeitsmarkt zugrunde liegen, kann ein klarer Plan zur Steuerung dieser Risiken den Unterschied zwischen Gedeihen und bloßem Überleben ausmachen.

Laden Sie den vollständigen Are You Ready for 2025?-Bericht herunter, um zu erfahren, wie Ihr Unternehmen diese Herausforderungen meistern und die Chancen nutzen kann.

Wünschen Sie mehr Einblicke in die Zukunftsthemen des grenzüberschreitenden Zahlungsverkehrs? Converge mit neuen Folgen jeden Mittwoch.

Melden Sie sich außerdem für das Daily Market Update an, um aktuelle Währungsnachrichten und Devisenanalysen von unseren Experten direkt in Ihren Posteingang zu erhalten.