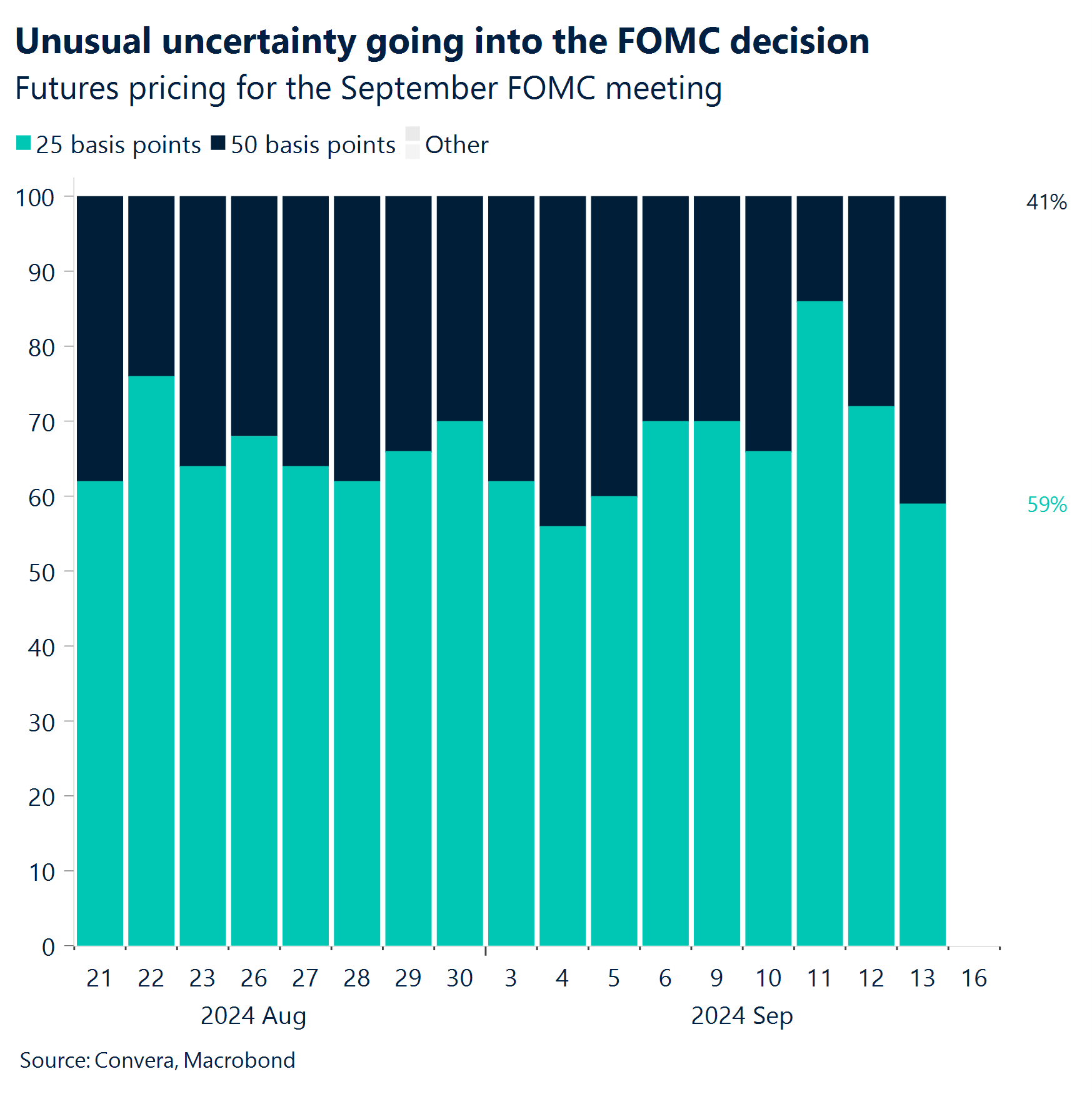

Anleger halten weiterhin eine Zinssenkung um 50 Basispunkte durch die US-Notenbank am Mittwoch für möglich. Die Abschwächung des Arbeitsmarkts würde eine massive Zinssenkung begründen, aber kann Powell das FOMC von einer solchen Zinssenkung überzeugen?

Die Finanzmärkte zeigten ein Verhalten, das wir angesichts der erwarteten gemäßigten Haltung der Fed während der nächsten 3 bis 4 Sitzungen typischerweise erwarten würden. Die globalen Aktienmärkte haben sich diese Woche etwas erholt, während die Anleiherenditen weiter auf neue Tiefstände sinken.

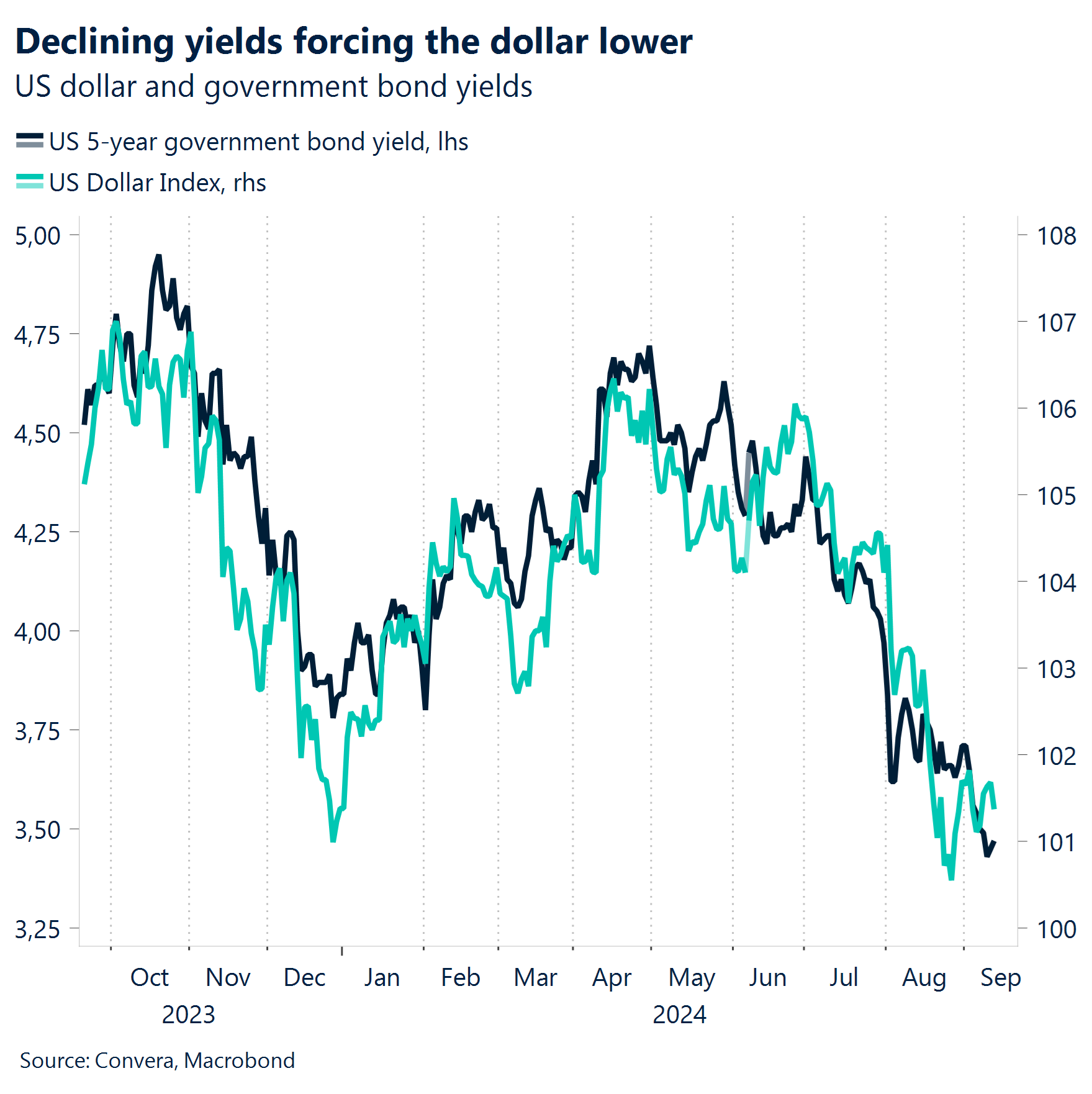

Der US-Dollar spürte die Auswirkungen von zwei schwachen Beschäftigungsberichten in Folge und hat die Gewinne bereits wieder eingebüßt, die er nach dem etwas besseren VPI-Bericht aus dieser Woche erzielte. Das Währungspaar USD/JPY gab nach und wurde knapp über der Marke von 140 und nahe dem niedrigsten Stand seit Dezember 2023 gehandelt.

Die Präsidentschaftsdebatte erhielt nicht viel Aufmerksamkeit von den Märkten, abgesehen von einigen Bewegungen unmittelbar nach der Debatte, da die makroökonomische und geldpolitische Lage die Politik weiter überschattet.

Die Aussichten für Deutschland und China werden nach wie vor als negativ bewertet. Beide Länder unterliegen derzeit einem Strukturwandel in Bezug auf ihre Wachstumsmodelle, der den größten Teil der letzten drei Jahrzehnte andauerte. Die Makrodynamik bleibt schwach.

Die Europäische Zentralbank senkte die Leitzinsen um 25 Basispunkte. Allerdings ist es unwahrscheinlich, dass im Oktober eine weitere Lockerung folgen wird. Die Inflation geht zurück, das Lohnwachstum bleibt jedoch hoch.

Wir erwarten für die nächste Woche keine geldpolitischen Änderungen seitens der BoE, BoJ oder PBoC.

Globale Makrodaten

Anleger können sich nicht von fünfzig trennen

Die Fed ist sich weiter nicht sicher. Der US-Dollar gab die Gewinne wieder ab, die er nach dem VPI-Bericht vom Mittwoch erzielt hatte, da die Händler ihre Wetten auf eine Zinssenkung um einen halben Prozentpunkt durch die US-Notenbank in der nächsten Woche erhöhten. Trotz einiger positiver Überraschungen bei den Kerndaten zur Verbraucher- und Erzeugerpreisinflation in dieser Woche, die eine Senkung um einen Viertelprozentpunkt wahrscheinlicher erscheinen lassen, deuteten Medienberichte und gemäßigte Äußerungen des ehemaligen Fed-Mitglieds Dudley darauf hin, dass die Entscheidung der Fed knapp ausfallen würde.

Kamala geht als Siegerin hervor. Die erste Präsidentschaftsdebatte zwischen dem ehemaligen Präsidenten Donald Trump und der derzeitigen Vizepräsidentin Kamala Harris in Philadelphia liegt hinter uns. Viele offene Fragen zur Politik blieben unbeantwortet. Beide Kandidaten sind grundsätzlich zu einer weiteren Debatte vor dem 5. November bereit. Es mag ironisch klingen, dass Taylor Swifts Unterstützung für Kamala Harris, die als knappe Siegerin der Debatte gilt, einen größeren Einfluss auf die Wahlabsichten gehabt haben könnte als die Auseinandersetzung mit Trump.

Zäher Kern. Der VPI-Bericht stellte die letzte Veröffentlichung wichtiger Daten während der Blackout-Periode vor der nächsten Fed-Sitzung dar, die mit großer Spannung erwartet wird. Der Leitindikator sank im August den fünften Monat in Folge auf jetzt 2,5 %, was den niedrigsten Stand seit Februar 2021 darstellt, während der sechsmonatige annualisierte VPI-Wert zum ersten Mal seit 2020 auf unter 2 % fiel, was die Fortschritte bei der Inflation unterstreicht. Allerdings war es der Kernindikator, der die meiste Aufmerksamkeit auf sich zog, da er die Konsensprognose leicht übertraf und im Monatsverlauf um 0,3 % stieg (erwartet wurden 0,2 %). Bemerkenswert ist auch der Anstieg der Superkerninflationsrate.

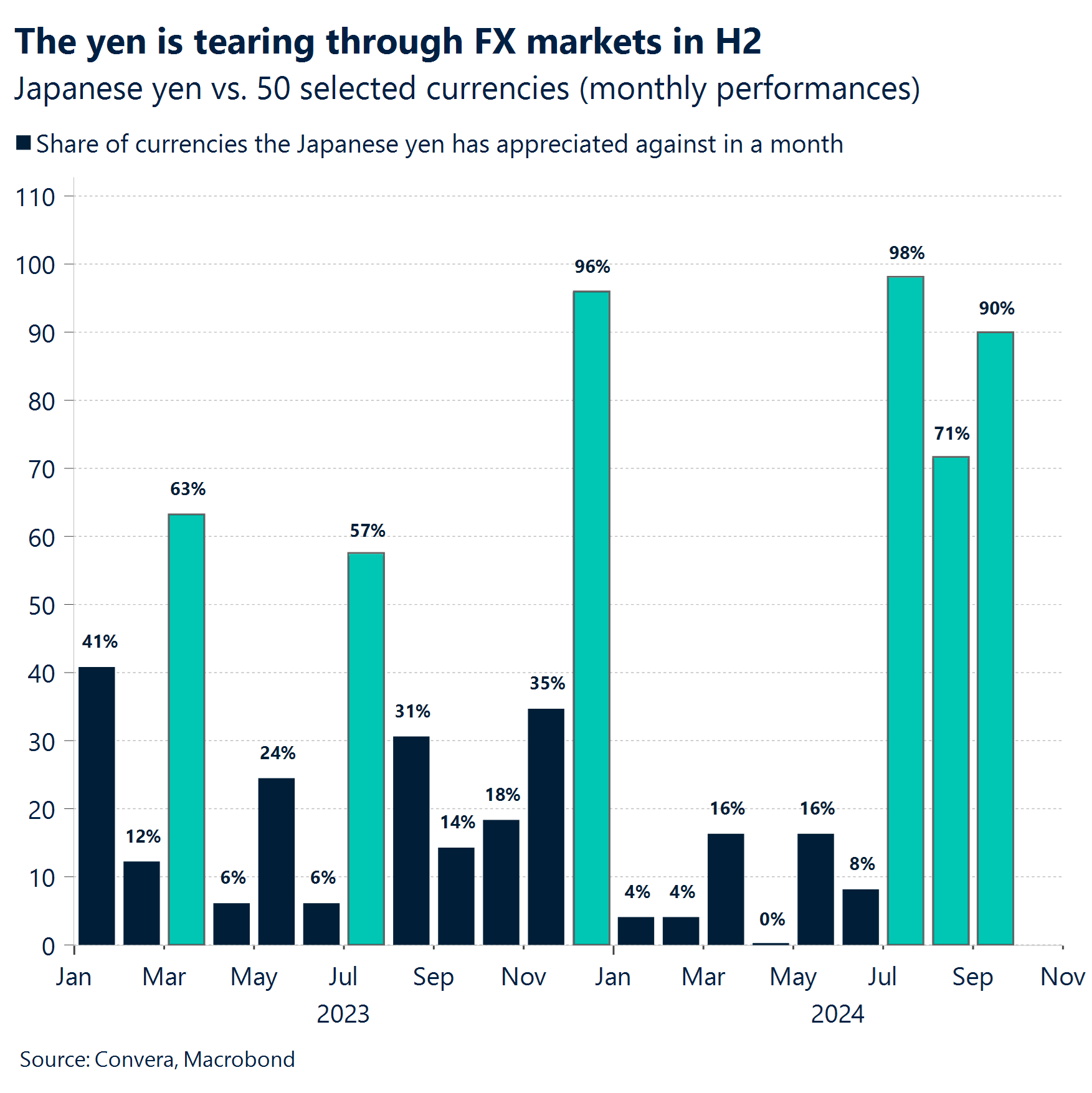

Yen über alles. Die Vertreter der Bank of Japan halten weiterhin an ihrer aggressiven Haltung fest und unterstützen damit die Gerüchte, dass es noch vor Jahresende zu einer Zinserhöhung kommen könnte. Diese erwartete Normalisierung der Geldpolitik hat in Verbindung mit dem Rückgang der US-Renditen auf ein 17-Monats-Tief das Währungspaar USD/JPY auf einen neuen Tiefstand für das Jahr 2024 bei 140,50 ¥ gedrückt. Der japanische Yen hält derzeit einen Siegeszug durch die Devisenmärkte, nachdem er seit Beginn der zweiten Jahreshälfte 2024 gegenüber 98 % der Weltwährungen an Wert gewonnen hat.

Was ist für China noch möglich? Die meisten Analysten, die sich mit den Makrodaten und der Geldpolitik Chinas befassen, wundern sich über das Fehlen von Stimuli für die Wirtschaft in diesem Jahr. Wir haben kürzlich argumentiert, dass die Fiskal- und Geldpolitik einfach nicht mehr über die Wirkung verfügt, die sie einmal hatte. (1) Die finanziellen Bedingungen sind so günstig wie seit Beginn der Aufzeichnungen nicht. (2) Die offiziellen Kreditzinsen liegen auf einem Rekordtief. (3) Die Mindestreservequote ist die niedrigste seit 2007. (4) Und schließlich lag das durchschnittliche Haushaltsdefizit in den Jahren nach der Pandemie bei 7 %. Die geldpolitischen Maßnahmen unterstützen die Wirtschaft also in jeder Hinsicht, reichen jedoch nicht aus, um das Wachstum wieder auf das Niveau zu führen, das wir von China gewohnt sind.

Draghi nennt das Problem. Während in Deutschland die Produktivität seit 2007 nicht mehr gestiegen ist, nahm sie in den USA um beinahe 30 Prozent zu. Mario Draghi hat Recht, wenn er in seinem in dieser Woche veröffentlichten Bericht das mangelnde Wachstum bei der Produktivität als existenzielle Herausforderung für Europa bezeichnet. Das Versäumnis, Ende der 1990er Jahre aus dem Internet Kapital zu schlagen, die globale Finanzkrise und die Pandemie haben den Kontinent im Vergleich zu den USA und China ins Hintertreffen gebracht. Europa läuft derzeit bekanntermaßen Gefahr, seine globale Bedeutung zu verlieren, da es nicht gelingt, neue Technologien wie die künstliche Intelligenz in das Wachstumsmodell zu integrieren.

EZB senkt zum zweiten Mal im Jahr 2024 Zinsen. Die EZB senkte den Einlagezinssatz entsprechend den Markterwartungen um 25 Basispunkte auf 3,5 %. Darüber hinaus wurden die Zinssätze für Hauptrefinanzierungsgeschäfte und die Spitzenrefinanzierungsfazilität mit Wirkung vom 18. September auf 3,65 % bzw. 3,90 % gesenkt.

Keine Veränderung, aber Nuancen. Die Bank of England, die Peoples Bank of China und die Bank of Japan werden ihre Leitzinsen voraussichtlich unverändert lassen. Britische Politiker haben die jüngste Desinflationstendenz begrüßt. Die Inflation bei Löhnen, Mieten und Dienstleistungen lässt jedoch genügend Spielraum, um in der kommenden Woche die Geldpolitik nicht zu lockern. In Japan könnte der Inflationsbericht, der der Entscheidung der BoJ vorausgeht, Wetten auf eine weitere Zinserhöhung im Oktober beflügeln. Die Kerninflation dürfte von 2,7 % im Juli auf 2,8 % im August steigen.

FX-Perspektiven

Zinspolitik der Fed bestimmt FX-Entwicklung

USD: Ein Auf und Ab. Zwei US-Inflationsberichte, die über den Konsenswerten lagen, verhalfen dem US-Dollar zusammen mit US-Renditen in dieser Woche zu einem kurzen Aufschwung. Aufgrund einer neuen Runde von Wetten auf eine gemäßigte Geldpolitik der Fed, die eine Zinssenkung um 50 Basispunkte zurück ins Spiel brachten, büßte der US-Dollar diese Gewinne jedoch wieder ein. Selbst wenn es nicht zu einer Senkung um einen halben Prozentpunkt kommt, könnte eine moderate Senkung um 25 Basispunkte zu einer länger anhaltenden Schwäche des US-Dollars führen, insbesondere gegenüber dem japanischen Yen, da die BoJ die Zinsen vor Jahresende voraussichtlich erneut anheben wird. Der Rückgang des Währungspaars USD/JPY um mehr als 2 % in dieser Woche stellte die größte Belastung für den US-Dollar-Index (DXY) dar, der in jüngster Zeit zwei erfolglose Versuche unternommen hat, über die Marke von 102 zu steigen. Der DXY könnte einem noch stärkeren Rückgang ausgesetzt sein, wenn er unter den 200-Wochen-Durchschnitt fällt, über dem er seit 2022 liegt. Angesichts der Unsicherheit hinsichtlich des Ausblicks der Fed und der bevorstehenden Wahlen in den USA ist die implizite 3-Monats-Volatilität des US-Dollars beinahe so hoch wie seit der Regionalbankenkrise Anfang 2023 nicht mehr. Die wichtigsten pessimistischen Faktoren für den US-Dollar bleiben konjunkturelle Überlegungen und Erwartungen hinsichtlich einer gemäßigteren Geldpolitik der Fed. Die US-Politik könnte jedoch eine größere Rolle spielen, wenn die Wahlen im November näher rücken.

EUR: Aggressive Haltung der EZB stützt den Euro. Der Euro begann die Woche im Minus, erholte sich dann jedoch wieder auf das Niveau von 1,11 USD, unterstützt durch eine EZB, deren Haltung weniger gemäßigt als erwartet war, und steigende Wetten auf eine gemäßigte Haltung der Fed. Die Risiken verlagern sich zunehmend in Richtung verstärkter Spekulationen, dass die Fed eine Zinssenkung um einen halben Prozentpunkt durchführen könnte, was das Währungspaar EUR/USD nach oben treiben könnte. Dieser Verlagerung spiegelt sich in der Reduzierung der Front-End-Renditespanne zwischen deutschen und US-Anleihen wider, die derzeit auf einem 16-Monats-Tief liegt. Auch eine gemäßigtere Senkung um 25 Basispunkte durch die Fed – begleitet von Signalen für eine umfangreichere Lockerung oder eine Zinssenkung um 50 Basispunkte – würde den Euro wahrscheinlich weiter stützen, da kurzfristige Gewinne des US-Dollars durch die Erwartung größerer Senkungen in den kommenden Sitzungen in diesem Jahr ausgeglichen werden könnten. Auf dem Optionsmarkt kam es bei der kurzfristigen Risikoumkehr für das Währungspaar EUR/USD mit einem Anstieg auf 0,55 vol zugunsten von Euro-Calls zur stärksten Neubewertung seit der Aktienabverkaufswelle im August. Vor diesem Hintergrund erscheint ein Durchbruch über die Marke von 1,110 USD für das Währungspaar EUR/USD wahrscheinlich, auch wenn der Widerstand bei der Marke von 1,12 USD vorerst weiter eine wesentliche Barriere darstellt.

CHF: Wetten auf eine Jumbo-Zinssenkung lassen. Der Schweizer Franken erlitt diese Woche den ersten Wochenverlust seit vier Wochen gegenüber dem Euro und dem US-Dollar. Infolge des Anstiegs des Franken auf den höchsten Stand seit beinahe einem Jahrzehnt stiegen die Wetten der Finanzmärkte auf die erste Jumbo-Zinssenkung durch eine große Notenbank in diesem Jahr. Ein starker Franken würde die Exporttätigkeit des Landes behindern und die Preise für Importe senken – und das zu einem Zeitpunkt, an dem die Inflation bereits deutlich innerhalb der Zielvorgaben der SNB und nahe einem Dreijahrestief liegt. Daher erhöhten Händler ihre Wetten auf eine Zinssenkung um 50 Basispunkte, wobei die Marktpreise derzeit eine Wahrscheinlichkeit von 30 % widerspiegeln – vor einem Monat lag die Wahrscheinlichkeit noch bei null. Wenn die SNB einen gemäßigteren Kurs einschlägt, sei es über Zinssätze oder über Interventionen am Devisenmarkt, würde dies letzten Endes zu einer Änderung der vorherrschenden Dynamik für den Franken führen. Vielleicht markiert die Preisentwicklung dieser Woche den Beginn einer längeren Abwärtsentwicklung für den Schweizer Franken? Ein wesentliches Risiko für diesen Ausblick stellt jedoch eine weitere Abwicklung von Carry Trades dar, die niedrig verzinsten Finanzierungswährungen wie dem Franken zugutekommt.