Geopolitik, Handelspolitik und Inflation stellten auch in dieser Woche wieder wichtige Themen dar. Die neue Führung in Syrien hat diese Woche die Verfassung außer Kraft gesetzt, während das Land mit dem Erbe des Assad-Regimes kämpft.

Die höher als erwartet ausgefallenen Zahlen für den Verbraucherpreisindex und den Erzeugerpreisindex aus den USA werden die Federal Reserve nicht davon abhalten, den Leitzins nächste Woche um 25 Basispunkte zu senken. Für das Jahr 2025 bereitet sie jedoch einige aggressive Überraschungen vor.

Die Europäische Zentralbank senkte den Leitzins um 25 Basispunkte. Darin wurde sie jedoch von den geldpolitischen Entscheidungsträgern der Schweiz übertroffen, die den Leitzins um einen halben Prozentpunkt senkten. Die Fed wird diesem Beispiel folgen, sodass die Bank of England als einziger geldpolitischer Falke übrig bleiben wird.

Die nach den Wahlen steigende Stimmung unter den KMU in den USA zeigt, dass kleinere Unternehmen bereit sind, die geplanten Zollerhöhungen zu ignorieren und sich auf die angekündigten Initiativen zur Reduzierung von Bürokratie und Deregulierung zu konzentrieren.

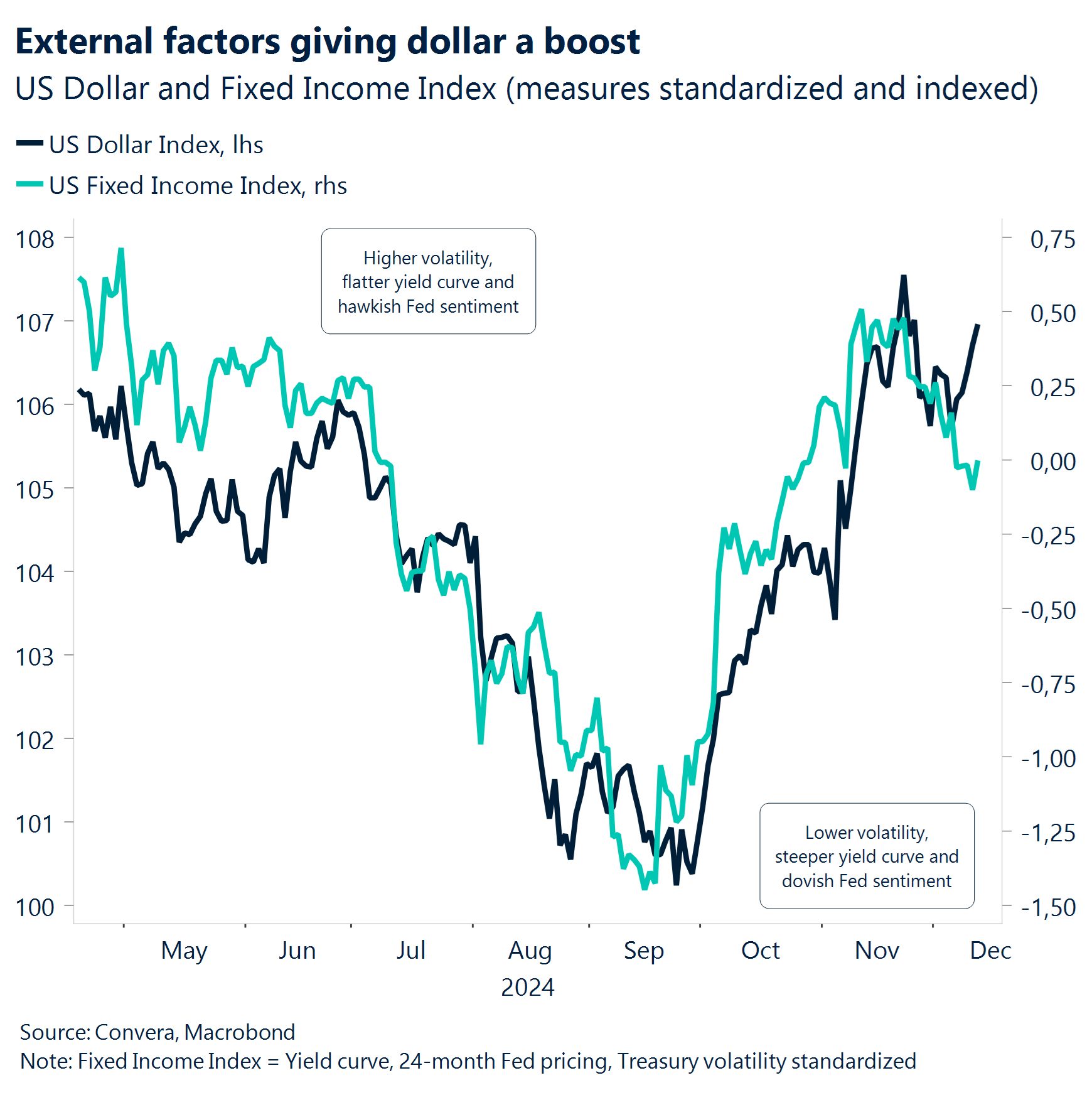

Der US-Dollar übertrifft weiter die Fundamentaldaten und hat sich von den US-Makrodaten und den Anleiherenditen abgekoppelt. Dies ist vor allem darauf zurückzuführen, dass die Politik jetzt entscheidenden Einfluss auf die Stimmung auf den Devisenmärkten hat. Geopolitik und Handelspolitik arbeiten zugunsten des Greenback.

In der nächsten Woche wird das Makrodatenjahr 2024 mit den Entscheidungen der Fed und der BoE sowie einigen wichtigen Konsumdaten aus den USA abgeschlossen werden.

Globale Makrodaten

Marktfaktoren weltweit

Skepsis. Die chinesischen Aktienmärkte gaben den größten Teil ihrer Gewinne der Woche wieder ab, da die geldpolitischen Entscheidungsträger aufgrund fehlender Details von der Wirtschaftskonferenz, die am Mittwoch begonnen hatte, die Erwartungen enttäuschten. Die Märkte sind weiter skeptisch, ob Peking das Wachstumsziel von 5 % im nächsten Jahr erreichen wird.

Schnitt. Wie allgemein erwartet, senkte die Europäische Zentralbank (EZB) gestern die Zinsen um 25 Basispunkte. Damit sank der Einlagenzins auf 3 %, was dem niedrigsten Stand seit März 2023 entspricht. Die kumulierte Senkung in diesem Senkungszyklus beträgt damit 100 Basispunkte.

Lockerung. Zentralbanken weltweit haben in dieser Woche in einem Versuch, der Abschwächung des Wirtschaftswachstums Grenzen zu setzen, die Leitzinsen gesenkt. In der Schweiz, in Kanada und in der Eurozone sind die Inflationsraten ausreichend gesunken, um eine Fortsetzung des geldpolitischen Lockerungszyklus begründen zu können. Allerdings könnten die Reflation in den USA und die bevorstehenden Zollerhöhungen Probleme bereiten.

Reflation. Die Anleiherenditen starten mit einer deutlichen Aufwärtsentwicklung in das Wochenende, da die Inflationsdaten darauf hinweisen zu scheinen, dass der Spielraum für Zinssenkungen der Fed im nächsten Jahr begrenzt sein wird. Die zu Beginn dieser Woche veröffentlichten Kerndaten für die Verbraucher- und Erzeugerpreise fielen höher aus als erwartet. Während weder der Reflationstrend noch die möglichen Zollerhöhungen unter Trump bei der Fed-Sitzung nächste Woche berücksichtigt werden, da eine Zinssenkung so gut wie sicher scheint, zeichnet sich für die Sitzung im Januar eine mögliche Pause im geldpolitischen Lockerungszyklus ab.

Schrumpfung. Die heute Morgen veröffentlichen Daten für die britische Wirtschaft zeigten, dass die britische Wirtschaft im Oktober im Monatsvergleich um 0,1 % schrumpfte, verglichen mit einem erwarteten Wachstum von 0,1 %. Der unerwartete Rückgang war auf die Bau- und Fertigungsbranche zurückzuführen, während der dominierende Dienstleistungssektor stagnierte.

Nächste Woche

Knall am Jahresende

Aggressiver Schnitt? Alle Augen richten sich auf die Vereinigten Staaten, da sich die Federal Reserve für ihre letzte Zinsentscheidung des Jahres trifft. Die Kommunikation der geldpolitischen Entscheidungsträger und die Markteinpreisung sind eindeutig: Die Fed wird das Jahr 2024 mit einer dritten Zinssenkung beenden, was insgesamt ungefähr 100 Basispunkten für das Jahr entspricht. Allerdings könnte die gesamtwirtschaftliche Projektion zeigen, dass die FOMC-Mitglieder die Inflations- und Wachstumsprognosen für dieses Jahr anheben. Die jüngsten Entwicklungen bei den Wachstums- und Inflationszahlen lassen nicht darauf schließen, dass eine Senkung die vernünftigste Lösung ist. Angesichts der Erwartungen hinsichtlich einer geldpolitischen Lockerung ist es jedoch unwahrscheinlich, dass die Fed gegen die Markteinpreisung entscheidet. Die Fed könnte stattdessen signalisieren, dass es im Januar eine Pause geben wird.

Robuste US-Verbraucherdaten. Auch die Zahlen für die Einzelhandelsumsätze und die Industrieproduktion in den USA zeigen eine Verbesserung. Die regionalen PMIs signalisierten eine mögliche Erholung der Nachfrage nach Industrieerzeugnissen. Die Einzelhandelsumsätze stiegen wahrscheinlich um 0,6 %, was gegenüber dem Zuwachs von 0,4 % im Vormonat eine deutliche Verbesserung darstellt. Die Konsumdaten deuten weiterhin nicht auf eine Abschwächung der Konsumneigung hin. Auch die persönlichen Einkommen dürften im November um 0,6 % gestiegen sein, was auf höhere Löhne und längere Arbeitswochen zurückzuführen ist.

Alles gleichzeitig. Das Vereinigte Königreich im Fokus. Auch für die britischen Makrodaten ist dies eine wichtige Woche. Die Veröffentlichung der Arbeitsmarktdaten, Inflationszahlen und Einzelhandelsumsätze sowie die Zinsentscheidung der Bank of England stehen an. Sowohl die Inflation als auch das Lohnwachstum dürften im Oktober gestiegen sein. Die Reflation bei Kerngütern aufgrund ungünstiger Basiseffekte könnte die Gesamtinflationsrate auf 2,6 % treiben. Das reguläre Lohnwachstum könnte um 20 Basispunkte auf 5 % steigen. Insgesamt sollte dies den geldpolitischen Entscheidungsträgern die nötige Zuversicht geben, den Leitzins unverändert bei 4,75 % zu belassen.

FX-Perspektiven

Eine weitere Woche, wieder ein starker Dollar

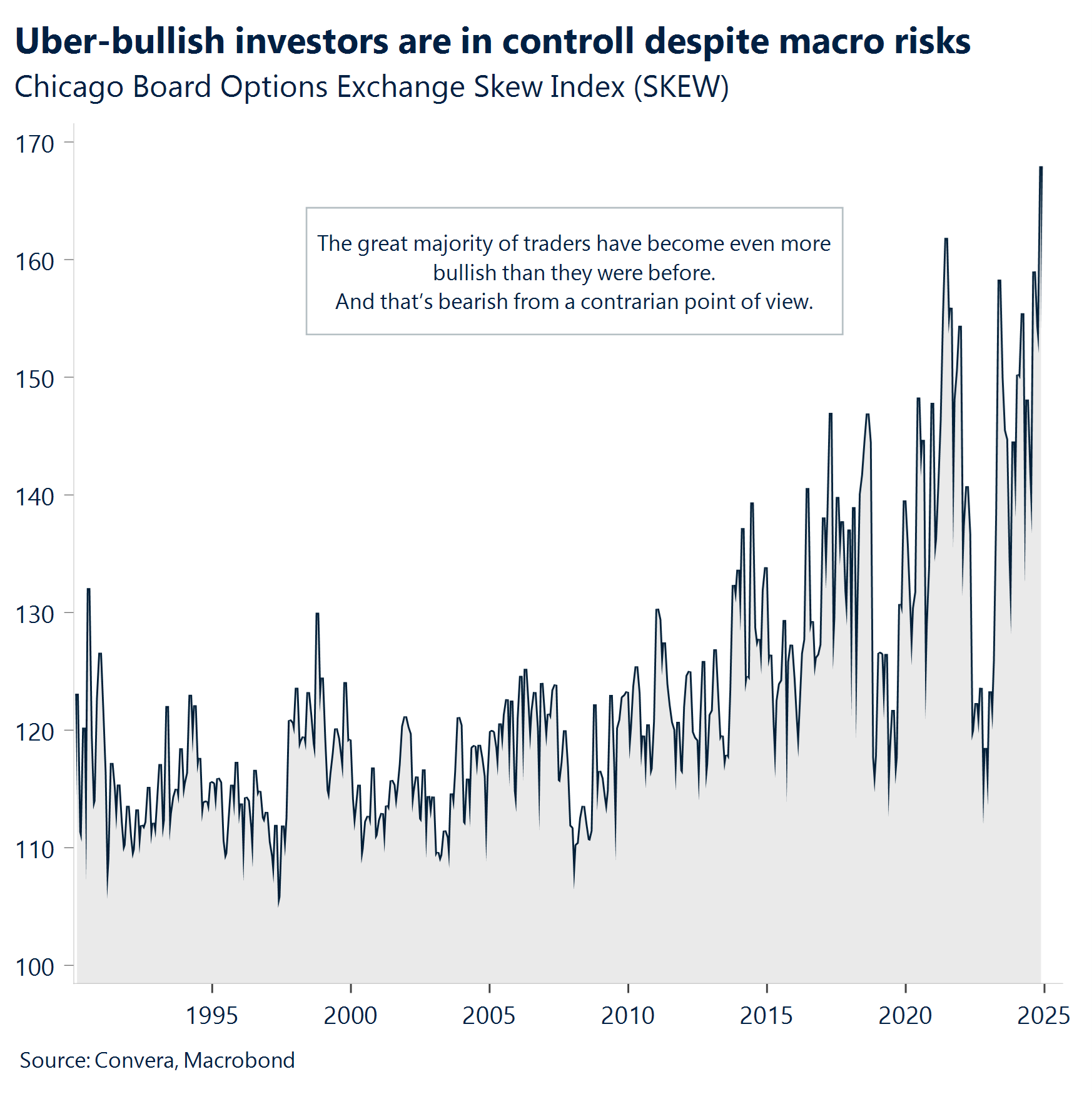

USD: Platzhirsch. Derzeit gibt es keinen Grund, an der Sicherheit, Liquidität und hohen Rendite des US-Dollars zu zweifeln, auch wenn das Aufwärtspotenzial aufgrund technischer Daten begrenzt zu sein scheint. Alle wichtigen Währungen haben in letzter Zeit gegenüber dem US-Dollar an Wert verloren, da stabile US-Inflationsdaten der Reservewährung der Welt Auftrieb verliehen und die USD-Kurse stützten. Der US-Dollar-Index dürfte eine weitere Woche steigen, was der 10. Anstieg in den letzten 11 Wochen wäre. Die saisonale Schwäche im Dezember hat sich bisher nicht bemerkbar gemacht, genau wie 2016, als Donald Trump zum ersten Mal zum Präsidenten gewählt wurde. Die Märkte berücksichtigen die Folgen zunehmender weltweiter Handelsspannungen im nächsten Jahr, ausgelöst durch Maßnahmen von Trump. Die entsprechende Risikostimmung trägt zu optimistischen Erwartungen hinsichtlich des US-Dollars bei. Wir sind der Ansicht, dass ein großer Teil bereits eingepreist ist und es dem Greenback daher schwer fallen wird, weitere Höchststände zu erreichen. Dies gilt insbesondere, da er den oberen Standardabweichungswert zum zweiten Mal im Jahr 2024 erreicht hat. Die anhaltende Resilienz ist jedoch aufgrund der Handels- und Zinsaussichten gerechtfertigt.

EUR: Gefangen im Abwärtstrend. Der Euro fiel, nachdem die EZB die Zinsen um 25 Basispunkte gesenkt und den Hinweis auf die Notwendigkeit einer weiterhin „ausreichend restriktiven“ Zinspolitik aus ihrer Erklärung gestrichen hatte. Die Geldmärkte haben für 2025 fünf Senkungen um jeweils einen Viertelprozentpunkt vollständig eingepreist. Eine sechste Senkung wird jetzt diskutiert. Die europäischen Renditen sanken und das Währungspaar EUR/USD fiel wieder unter die Marke von 1,05 USD. Das Währungspaar ist nach wie vor in einem Abwärtstrend gefangen und liegt um mehr als 6 % unter dem Höchststand von 1,12 USD aus dem Oktober. Es ist nun in neun von elf Wochen gefallen und steht vor seinem schlechtesten Quartal seit dem 3. Quartal 2022. Während das relative Wachstum und die Renditeunterschiede weiterhin eine Rolle spielen, geben die erwarteten inflationären Maßnahmen von Trump und die Androhung universeller Handelszölle den Pessimisten weitere Argumente. Diese Tendenz könnte sich bis weit in das Jahr 2025 hinein fortsetzen, wobei die Rufe nach einer Parität für das Währungspaar immer lauter werden. Es gibt keinen Mangel an Gründen für eine Zunahme bei den pessimistischen Wetten auf den EUR, was für die europäische Währung trotz ihres bereits erheblichen Falls kurzfristig weitere Abwärtsrisiken birgt.

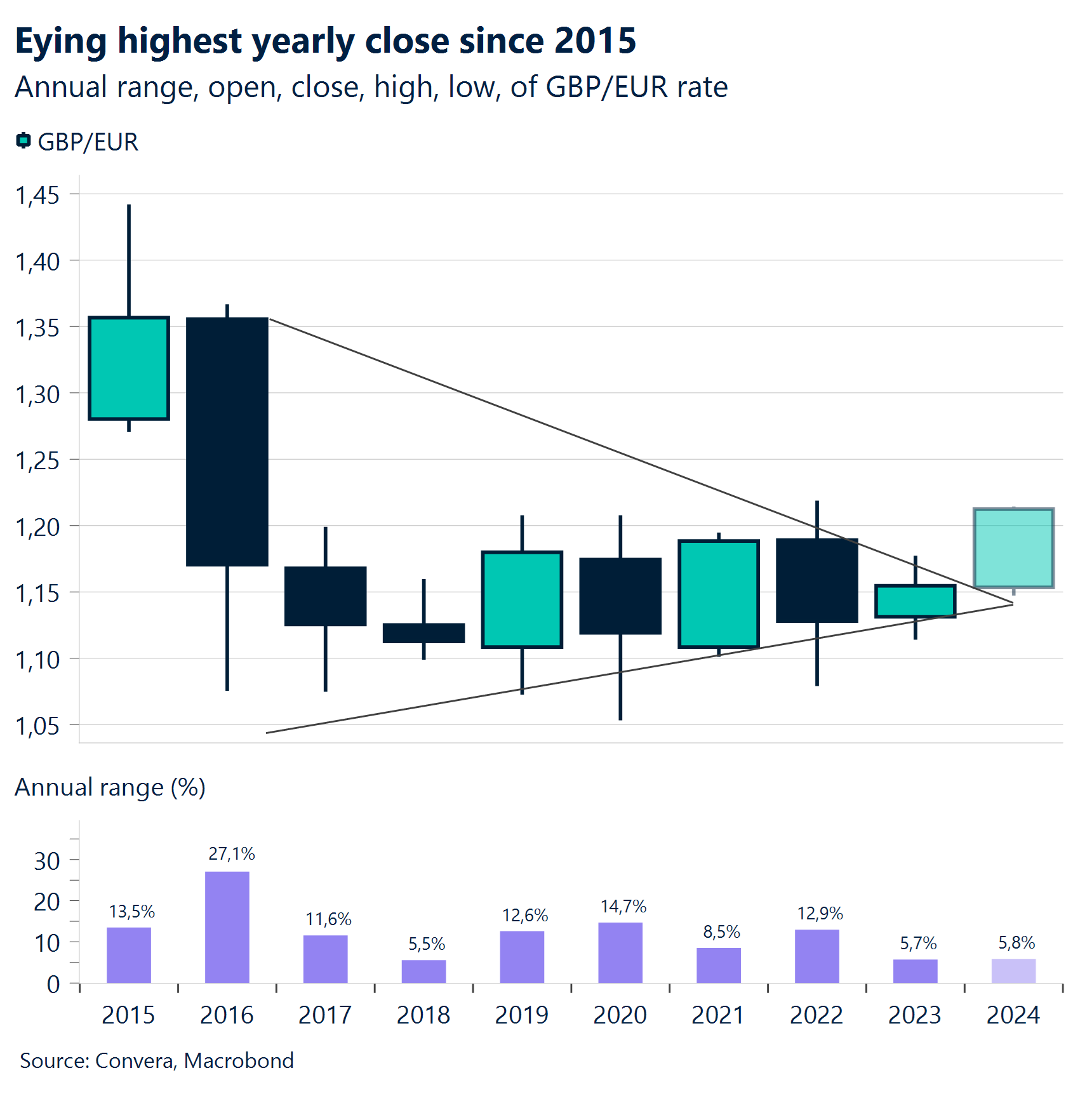

GBP: Mächtig gegenüber dem Euro. Das Pfund konnte die Marke von 1,28 USD gegenüber dem Dollar erneut nicht überschreiten und verzeichnete einen geringeren Anstieg ausgehend von den nahegelegenen gleitenden 200-Tage- und 200-Wochen-Durchschnitten. Dies war hauptsächlich auf die allgemeine Stärke des US-Dollars zurückzuführen, wurde aber durch einige schwache Daten aus dem Vereinigten Königreich verstärkt. Das Pfund Sterling profitiert derzeit davon, dass im Vereinigten Königreich die höchsten Einlagenzinsen in den G10-Ländern gezahlt werden. Dies könnte das Pfund jedoch auch ins Verderben führen, wenn die BoE eine gemäßigtere Geldpolitik verfolgt, sobald die Inflation im Dienstleistungssektor deutlicher nachlässt. Derzeit steht das Währungspaar GBP/EUR jedoch im Zentrum des Interesses. Es könnte das Jahr oberhalb der Marke von 1,20 EUR abschließen und einen zweiten Jahresgewinn in Folge verzeichnen – beides zum ersten Mal seit 2015. Das Pfund schloss diese Woche gegenüber dem Euro auf dem höchsten Stand seit 2016 ab, hat jedoch das überzogene Niveau verlassen. Aufgrund des relativ starken Wachstums, der Zinsunterschiede sowie der stabileren politischen Verhältnisse besteht derzeit eine Aufwärtstendenz für das Pfund. Wir bezweifeln, dass die BoE in der nächsten Woche beabsichtigt, diese Tendenz zu verstärken. Ein wesentliches Risiko besteht jedoch in einer gemäßigteren Neueinpreisung der Erwartungen hinsichtlich der BoE, insbesondere angesichts der schlechten Zahlen für das britische Wirtschaftswachstum in der letzten Zeit.

CHF: Von Jumbosenkung überrascht. Die Schweizerische Nationalbank senkte den Leitzins stärker als erwartet, wodurch der Franken unter Verkaufsdruck geriet. Kurzfristig könnte es zu stärkeren Einbußen kommen, da die Händler ihre Wetten auf eine Aufwertung des Frankens zurückgenommen haben und Optionsmetriken darauf schließen lassen, dass die Erwartungen so wenig optimistisch wie seit Ende Juli nicht mehr sind. Das Währungspaar EUR/CHF verzeichnete den stärksten Tagesanstieg seit September und beendete eine 5-wöchige Verlustserie. Doch da der Leitzins der SNB derzeit bei 0,5 % liegt, ist der Spielraum für weitere Senkungen etwas begrenzt. Vielleicht gibt es auch ein Potenzial für eine ernsthafte Schwäche des Frankens. Dennoch hat das Währungspaar EUR/CHF während des Großteils dieses Jahrhunderts ohnehin nicht wirklich auf Zinsdifferenzen reagiert. Darüber hinaus stellen der Safe-Haven-Ruf des Franken sowie der enorme Leistungsbilanzüberschuss (gemessen als BIP-Prozent) Faktoren für eine optimistische Stimmung dar, die nur schwer ignoriert werden können. Auch wenn die Schweiz aufgrund ihrer kleinen, offenen Volkswirtschaft dem Risiko eines Handelskriegs ausgesetzt ist, ist die Eurozone weitaus stärker vom Handel mit den USA abhängig. Ein Rückgang auf 0,90 im Jahr 2025 erscheint daher durchaus möglich.