La jornada del lunes estuvo marcada por la liquidación de operaciones que habían sido populares durante los últimos 6-12 meses. El Nasdaq y el USD/JPY cayeron brevemente un 6% y un 3,5% y los indicadores de volatilidad más amplios alcanzaron máximos postpandémicos.

Los comentarios moderados del Banco de Japón reconociendo la agitación y las sorpresas macroeconómicas positivas (ISM, solicitudes iniciales) de Estados Unidos han calmado a los inversores lo suficiente como para formar un fondo temporal en la renta variable, los rendimientos y el dólar-yen.

Lo que se desprende de los últimos acontecimientos es que los oficios populares y ampliados de 2024 ya no son una calle de sentido único hacia arriba. Los inversores estarán atentos a los datos que vayan llegando para calibrar hasta qué punto la Reserva Federal recortará los tipos de interés en septiembre.

Los meses de agosto y septiembre presentan desde hace tiempo una tendencia negativa, ya que los inversores tienden a reducir el riesgo de sus carteras. En esta ocasión, los efectos de base desfavorables podrían verse amplificados por la incertidumbre monetaria y las elecciones presidenciales estadounidenses.

La libra ha perdido un poco el favor de los inversores debido a las recientes protestas en el Reino Unido y a que el Banco de Inglaterra ha iniciado su ciclo de relajación monetaria. Sin embargo, la economía está resistiendo y la semana que viene debería confirmar esta semana.

El Nasdaq ha subido un 5% desde su mínimo semanal, pero sigue un 10% por debajo de su máximo alcanzado en julio. El rendimiento del Tesoro a dos años ha subido 40 puntos básicos, situándose justo por encima del 4%.

El dólar estadounidense se mantiene plano en la semana y ha recortado sus pérdidas del 3% intersemanal gracias al repunte frente al yen y la libra esterlina.

Global Macro

Desbobinado y rebobinado de oficios populares

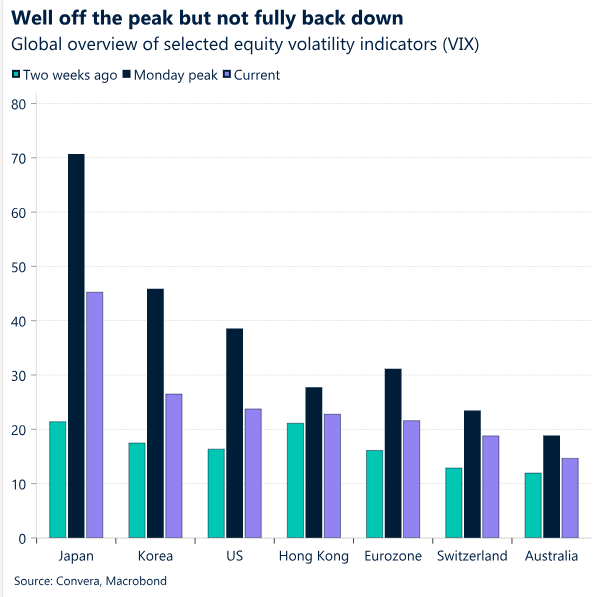

(Des)popular. Una vez más, la semana macroeconómica y de los mercados terminará de forma muy distinta a como empezó. La jornada del lunes estuvo marcada por la liquidación de operaciones que habían sido populares durante los últimos 6-12 meses. Esto incluyó narrativas más amplias como las operaciones de la Fed y Trump, pero también ir directamente largo en acciones tecnológicas y corto en volatilidad y el yen japonés. El Nasdaq y el USD/JPY bajaron brevemente un 6% y un 3,5% el lunes, ya que los indicadores de volatilidad implícita en EE.UU., Europa y Japón experimentaron uno de sus picos intradía más altos jamás registrados.

Calmar los nervios. Si avanzamos un par de días, parece que el mercado financiero mundial se ha calmado un poco. Los comentarios moderados del Banco de Japón reconociendo la agitación y las sorpresas macroeconómicas positivas de Estados Unidos han calmado a los inversores lo suficiente como para formar un fondo temporal en la renta variable, los rendimientos y el dólar-yen. El VIX ha retrocedido casi todos sus avances, pasando de 75 a 25. El índice del dólar estadounidense y la renta variable han vuelto a terreno positivo en la semana y los rendimientos de los bonos a corto plazo cotizan al alza respecto al viernes.

Quedan interrogantes. Sin embargo, persiste la duda sobre el tamaño real del carry trade mundial. Históricamente, las caídas intraanuales del USD/JPY y del G10 Carry Index del 9% y el 6%, respectivamente, siguen sin considerarse avances dignos de mención si se consideran los últimos 30 años, lo que significa que las operaciones no parecen estiradas en absoluto. La semana que viene será la más cargada de datos de agosto y estaremos muy atentos a las cifras de inflación que se publiquen en Estados Unidos (IPP, IPC) y a los datos de ventas minoristas. También es la única semana en la que se publican importantes datos macroeconómicos del Reino Unido y China. El par USD/JPY mantendrá su posición como el par de divisas más vigilado del mundo y se espera que la negociación siga siendo volátil.

Dos caras. Los mercados mundiales han superado su mayor caída en lo que va de año y han recuperado todas las pérdidas del histórico episodio de ventas del lunes. Aun así, la renta variable parece más vulnerable y dependiente de los datos que antes del informe de empleo estadounidense, y los índices de volatilidad siguen siendo elevados. La principal conclusión de los últimos acontecimientos es que los oficios populares y ampliados de 2024 ya no son una calle de sentido único hacia arriba. Los inversores vigilarán con cautela los próximos datos macroeconómicos para calibrar hasta qué punto la Reserva Federal recortará los tipos de interés en septiembre y más adelante.

Vistas FX

Incertidumbre tras la tormenta

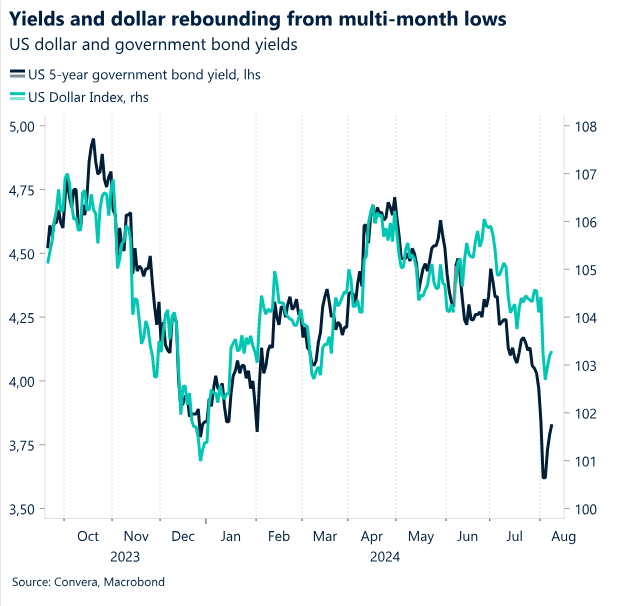

USD Una posición de tipos más blanda aumenta la vulnerabilidad. A principios de semana, el índice del dólar estadounidense cayó a su nivel más bajo desde principios de enero, lastrado por la subida del yen japonés y la rápida liquidación de las operaciones de carry trade. El atractivo del dólar como refugio seguro hizo que se mantuviera bien frente a las divisas de alta beta, pero el reciente deterioro del atractivo del dólar para el alto crecimiento y el alto rendimiento pondrá a prueba esta dinámica. Un informe de empleo notablemente débil ha reavivado los riesgos de recesión en EE.UU., desencadenando un ajuste hacia una narrativa más agresiva del ciclo de flexibilización de la Fed. obstaculizando el comercio de excepcionalismo de EE.UU. que ha apuntalado al dólar este año. El rendimiento a corto plazo en EE.UU. cayó a un nuevo mínimo de 15 meses, por lo que el estrechamiento de los diferenciales de tipos ha pesado sobre el dólar en general. Aunque el índice del dólar ha borrado sus pérdidas semanales, parece encontrarse en una posición más vulnerable a la luz de los acontecimientos mundiales. La suavización de su ventaja en los tipos refuerza los argumentos a favor de la debilidad frente a sus homólogos procíclicos, especialmente suponiendo una mayor estabilización del sentimiento de riesgo. De cara al futuro, los datos de inflación y ventas minoristas de EE.UU. pondrán a prueba esta tesis, pero salvo sorpresas al alza o más agitación en los mercados mundiales, el camino de menor resistencia debería ser a la baja.

EUR Defiende sus nuevas ganancias. El euro se vio respaldado por unas perspectivas económicas menos favorables en Estados Unidos y alcanzó un máximo de 8 meses a principios de semana, impulsado por la demanda de activos refugio y la reversión de los flujos de posicionamiento. El impulso pronto se desvaneció cuando los datos del ISM estadounidense y las primeras solicitudes de subsidio de desempleo, mejores de lo esperado, calmaron los temores de un inminente aterrizaje brusco de la economía estadounidense. El margen para que los rendimientos de los bonos del Tesoro estadounidense sigan bajando es limitado, pero es probable que el mercado adopte una postura cautelosa con respecto al EUR/USD antes de la próxima publicación del IPC estadounidense. Aunque sigue siendo posible un retroceso hacia los 1,10 dólares, las perspectivas tácticas generales para los próximos tres meses siguen siendo bajistas para el euro. Los recientes movimientos exagerados de los tipos estadounidenses empiezan a corregirse, lo que lleva a una reducción parcial de las expectativas de relajación de la Fed. Este ajuste presenta algunos riesgos al alza para el dólar estadounidense, aunque a un nivel estructuralmente inferior al observado la semana pasada. Además, el debilitamiento generalizado de las perspectivas de crecimiento mundial no favorece al euro, que es procíclico. Los riesgos políticos en Europa enturbian aún más las perspectivas, lo que podría añadir presión sobre el euro.

GBP Estabilidad debilitada; se necesita un nuevo catalizador alcista. La evolución reciente de la cotización revela que la libra no es inmune a las fuerzas mundiales. El malestar en el Reino Unido y la perspectiva de subidas de impuestos han frenado la euforia postelectoral y la libra esterlina ha borrado así las ganancias registradas desde la votación a principios de julio. Por supuesto, las turbulencias en los mercados mundiales han puesto de manifiesto la sensibilidad de la libra esterlina al sentimiento de riesgo, que ha caído frente a sus homólogas. De hecho, la divisa británica es la de peor comportamiento entre sus homólogas del G-10 en agosto y ha sufrido su mayor caída de dos semanas frente al euro desde principios de 2023. Los diferenciales de tipos apuntaban a una libra esterlina sobrevalorada frente al euro, por lo que no nos sorprende ver cómo la libra esterlina/euro recorta distancias y cotiza a un valor más justo, cercano a 1,17 euros. Sin embargo, los diferenciales de tipos a un año entre el Reino Unido y Estados Unidos sugieren que la caída del 3% de la libra esterlina frente al dólar desde mediados de julio parece excesiva. De hecho, el impulso bajista se ha frenado en las medias móviles de 100 y 200 días, justo por debajo de la marca de 1,27 dólares. De cara al futuro, la libra esterlina necesita un nuevo detonante positivo para reanudar su escalada desde el primer semestre de 2024, y los datos de inflación del Reino Unido de la semana que viene podrían ser ese catalizador si los datos básicos y de servicios se mantienen firmes y dan lugar a una revisión alcista de las expectativas de tipos del Banco de Inglaterra. La mejora sostenida del apetito mundial por el riesgo también será un alivio bienvenido para la divisa británica.

CHF La condición de paraíso compensa la bajada de tipos. La oleada de aversión al riesgo que recorrió los mercados a principios de semana aceleró el rally de cuatro semanas del franco suizo, con una caída del EUR/CHF de hasta el 7% durante este periodo y un nuevo mínimo de una década cerca de 0,92. El franco se ha apreciado frente al 90% de sus homólogos mundiales en lo que va de mes, ya que su atractivo como refugio seguro compensa la perspectiva de nuevos recortes de tipos por parte del BNS. Pero la fortaleza del franco está provocando llamamientos para que el banco central tome más medidas para frenar sus subidas y evitar perjudicar a los exportadores y poner en peligro la recuperación económica. Es más fácil decirlo que hacerlo: si la volatilidad de los activos cruzados sigue siendo elevada, podríamos ver más desenrollado el carry trade apoyando al franco de bajo rendimiento. Además, aunque los inversores llevan dos semanas consecutivas recortando sus apuestas a la baja del franco, la posición bajista global sigue cerca de los niveles más altos desde 2007, lo que sugiere que el retroceso aún tiene mucho recorrido. Por el momento, sin embargo, en medio del tibio repunte del sentimiento de riesgo, el franco, refugio seguro, ha cedido parte de sus recientes ganancias, con el EUR/CHF coqueteando con 0,94.