Der Montag wurde erheblich von der Abwicklung von Trades geprägt, die in den letzten 6 bis 12 Monaten sehr beliebt waren. Der Nasdaq und das Währungspaar USD/JPY verloren kurzzeitig 6 % bzw. 3,5 %. Die allgemeineren Volatilitätsindikatoren erreichten ihre bisher höchsten Stände seit dem Ende der Pandemie.

Die gemäßigten Kommentare der Bank of Japan, in denen die Turbulenzen und positiven Überraschungen bei den Makrodaten aus den USA (ISM, Erstanträge) bestätigt wurden, haben die Anleger ausreichend beruhigt, sodass bei Aktien, bei Renditen und beim Dollar-Yen-Verhältnis vorübergehend ein Boden gebildet werden konnte.

Die jüngsten Entwicklungen zeigen, dass die beliebten und umfangreichen Trades des Jahres 2024 keine Einbahnstraße nach oben mehr sind. Anleger werden die eingehenden Daten aufmerksam verfolgen, um abzuschätzen, wie stark die Federal Reserve die Zinsen im September senken wird.

Im August und September zeigt sich in der Regel einen Trend hin zu negativen Renditen, da Anleger dazu neigen, die Risiken in ihren Portfolien zu reduzieren. Es ist offensichtlich, dass diese ungünstigen Basiseffekte durch die währungspolitische Unsicherheit und die US-Präsidentschaftswahlen in diesem Jahr verstärkt werden könnten.

Aufgrund der jüngsten Proteste im Vereinigten Königreich und des Beginns des Lockerungszyklus durch die Bank of England ist das Pfund bei den Anlegern etwas in Ungnade gefallen. Die Daten aus der Wirtschaft sind jedoch stabil und die nächste Woche sollte dies bestätigen.

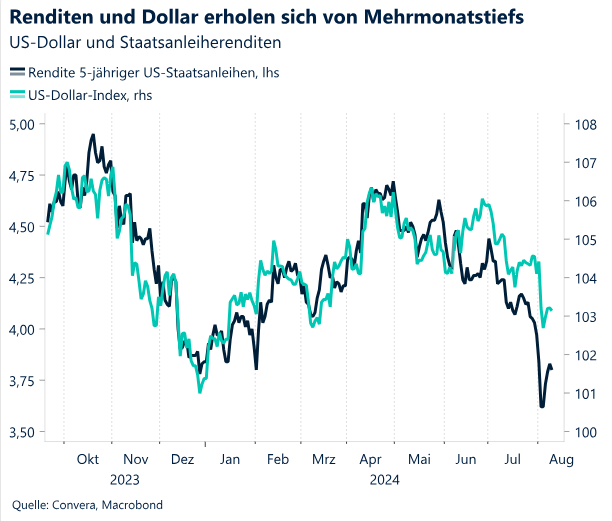

Der Nasdaq ist von seinem Wochentief um 5 % gestiegen, liegt jedoch weiter 10 % unter dem Höchststand aus dem Juli. Die Rendite zweijähriger Staatsanleihen stieg um 40 Basispunkte auf knapp über 4 %.

Beim US-Dollar gab es über die Woche betrachtet keine Veränderungen. Er konnte aufgrund einer Erholung gegenüber dem Yen und dem Pfund die unter der Woche erlittenen Verluste in Höhe von 3 % reduzieren.

Globale Makrodaten

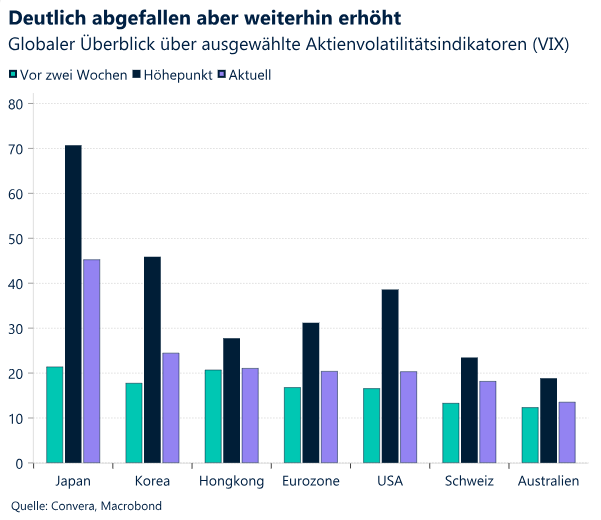

Abwicklung und Rückabwicklung beliebter Trades

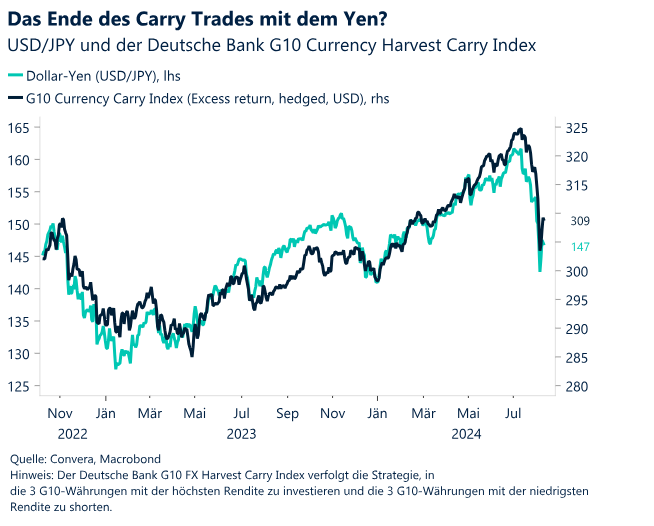

(Un)beliebt. Die Woche wird bei Makrodaten und Märkten erneut völlig anders enden, als sie begonnen hat. Der Montag wurde erheblich von der Abwicklung von Trades geprägt, die in den letzten 6 bis 12 Monaten sehr beliebt waren. Dazu gehörten allgemeinere Narrative wie Fed- und Trump-Trades, aber auch Strategien wie Short Volatility Long Tech und Währungen wie der japanische Yen. Der Nasdaq und das Währungspaar USD/JPY verloren am Montag kurzzeitig 6 % bzw. 3,5 %, als die impliziten Volatilitätsindikatoren in den USA, in Europa und in Japan einen der höchsten jemals verzeichneten Anstiege innerhalb eines Tages verzeichneten.

Nervenberuhigend. Ein paar Tage später sah es so aus, als hätten sich die globalen Finanzmärkte etwas beruhigt. Die gemäßigten Kommentare der Bank of Japan, in denen die Turbulenzen und positiven Überraschungen bei den Makrodaten aus den USA bestätigt wurden, haben die Anleger ausreichend beruhigt, sodass bei Aktien, bei Renditen und beim Dollar-Yen-Verhältnis vorübergehend ein Boden gebildet werden konnte. Der VIX hat beinahe alle Gewinne wieder abgegeben und ist von 75 auf 25 gefallen. Der US-Dollar-Index und die Aktienmärkte sind über die Woche betrachtet zu einem positiven Terrain zurückgekehrt und die Renditen kurzfristiger Anleihen werden höher als am Freitag gehandelt.

Es bleiben Fragen offen. Die Frage nach dem tatsächlichen Umfang des weltweiten Carry Trade bleibt jedoch bestehen. Historisch gesehen gelten die unterjährigen Rückgänge beim Währungspaar USD/JPY und beim G10-Carry-Index von 9 % bzw. 6 % bei Betrachtung der letzten 30 Jahre noch immer nicht als nennenswert. Das bedeutet, dass die Trades nicht ausgereizt zu sein scheinen. Die nächste Woche ist die Augustwoche, in der die meisten Daten veröffentlicht werden. Wir werden die Inflationszahlen aus den USA (EPI, VPI) und die Einzelhandelsumsätze genau beobachten. Dies ist auch die einzige Woche, in der wichtige Makrodaten für das Vereinigte Königreich und China veröffentlicht werden. Das Währungspaar USD/JPY wird seine Position als das weltweit meistbeobachtete Währungspaar behalten und das Trading wird voraussichtlich volatil bleiben.

Zwei Seiten. Die globalen Märkte haben ihren bislang größten Rückgang in diesem Jahr überstanden und sämtliche Verluste aus der historischen Verkaufswelle vom Montag wieder ausgeglichen. Dennoch scheinen Aktien anfälliger und datenabhängiger als vor dem US-Arbeitsmarktbericht zu sein. Darüber hinaus sind die Volatilitätsraten nach wie vor erhöht. Die jüngsten Entwicklungen zeigen vor allem, dass die beliebten und umfangreichen Trades des Jahres 2024 keine Einbahnstraße nach oben mehr sind. Anleger werden die eingehenden Makrodaten aufmerksam verfolgen, um abzuschätzen, wie stark die Federal Reserve die Zinsen im September senken wird.

FX-Perspektiven

Unsicherheit nach dem Sturm

USD Eine stärker nachgebende Zinsposition erhöht die Anfälligkeit. Der US-Dollar-Index stürzte zu Beginn der Woche auf den niedrigsten Stand seit Anfang Januar, belastet durch den steigenden japanischen Yen und die rasche Abwicklung von Carry Trades. Aufgrund seiner Attraktivität als Safe-Haven-Währung konnte sich der US-Dollar gegenüber Währungen mit hohem Beta gut behaupten. Die jüngste Verschlechterung der Attraktivität des Dollars, die auf einem hohen Wachstum und hohen Renditen basierte, wird diese Dynamik jedoch auf die Probe stellen. Ein ausgesprochen schwacher Beschäftigungsbericht hat das Rezessionsrisiko für die USA wieder aufleben lassen und die Fed zu einem aggressiveren Kurswechsel hinsichtlich eines Lockerungszyklus veranlasst. Dies beeinträchtigt die außergewöhnliche Stellung der USA, die den Dollar in diesem Jahr gestützt hat. Die Rendite kurzfristiger US-Staatsanleihen fiel auf ein neues 15-Monats-Tief, sodass die geringer werdenden Zinsunterschiede den Dollar auf breiter Front belasteten. Obwohl der US-Dollar-Index die Verluste unter der Woche ausgeglichen hat, scheint er sich angesichts der weltweiten Ereignisse jetzt in einer anfälligeren Position zu befinden. Der nachlassende Zinsvorteil ist ein weiterer Beleg für eine Schwäche gegenüber prozyklischen Währungen, insbesondere unter der Annahme einer weiteren Stabilisierung der Risikobereitschaft. Mit Blick auf die Zukunft werden die Inflations- und Einzelhandelsumsatzdaten aus den USA diese These auf die Probe stellen. Sofern es jedoch keine positiven Überraschungen oder weiteren Turbulenzen auf den globalen Märkten gibt, dürfte der Weg des geringsten Widerstands nach unten führen.

EUR Verteidigt seine jüngsten Gewinne. Der Euro erhielt Unterstützung durch die schwächeren Wirtschaftsaussichten für die USA und stieg zu Wochenbeginn auf ein 8-Monats-Hoch, unterstützt von der Nachfrage nach sicheren Anlagen und die Abwicklung von Positionierungsflüssen. Die Dynamik ließ jedoch bald nach, da die stärker als erwartet ausgefallenen ISM-Daten und die Daten zu Erstanträgen auf Arbeitslosenunterstützung für die USA die Sorgen vor einer bevorstehenden harten Landung der US-Wirtschaft linderten. Der Spielraum für einen weiteren Abwärtstrend bei den Renditen von US-Staatsanleihen ist begrenzt. Der Markt dürfte jedoch vor der bevorstehenden Veröffentlichung des Verbraucherpreisindex (VPI) für die USA eine vorsichtige Haltung in Bezug auf das Währungspaar EUR/USD einnehmen. Auch wenn ein Gegenhalten in Richtung auf die Marke von 1,10 USD möglich bleibt, ist der allgemeine taktische Ausblick für die nächsten drei Monate pessimistisch für den Euro. Für die in letzter Zeit übertriebenen Zinsbewegungen in den USA haben Korrekturen eingesetzt, was zu einer teilweisen Zurücknahme der Erwartungen hinsichtlich einer Lockerung der Geldpolitik durch die Fed führt. Diese Bereinigung birgt einige Aufwärtsrisiken für den US-Dollar, allerdings auf einem strukturell niedrigeren Niveau, als es in der letzten Woche beobachtet wurde. Darüber hinaus kommt die allgemeine Abschwächung der Wachstumsaussichten weltweit dem prozyklischen Euro nicht zugute. Die politischen Risiken in Europa trüben den Ausblick zusätzlich und könnten den Druck auf den Euro erhöhen.

GBP Stabilität beeinträchtig; neuer Optimismus-Katalysator benötigt. Die jüngste Preisentwicklung zeigt, dass das Pfund gegenüber globalen Entwicklungen nicht immun ist. Die Unruhen im Vereinigten Königreich und die Aussichten auf Steuererhöhungen haben die Euphorie nach den Wahlen gedämpft. Das Pfund Sterling hat daher die Gewinne seit den Wahlen Anfang Juli wieder abgeben müssen. Wie nicht anders zu erwarten, haben die allgemeinen Turbulenzen auf den Weltmärkten die Risikosensitivität des prozyklischen Pfunds offengelegt, das im Vergleich zu Safe-Haven-Währungen an Wert verloren hat. Tatsächlich zeigte die britische Währung im August die schlechteste Performance unter den G10-Währungen und hat gegenüber dem Euro den größten Kursverlust über 2 Wochen seit Anfang 2023 hinnehmen müssen. Die Zinsunterschiede deuteten auf ein gegenüber dem Euro überstrapaziertes Pfund hin. Daher sind wir nicht überrascht, dass das Währungspaar GBP/EUR nun bei einer faireren Marke in der Nähe von 1,17 EUR gehandelt wird. Allerdings deuten die 1-jährigen Zinsunterschiede zwischen dem Vereinigten Königreich und den USA darauf hin, dass der Rückgang des Pfunds um 3 % gegenüber dem Dollar seit Mitte Juli anscheinend übertrieben ist. Tatsächlich hat sich die Abwärtsdynamik bei Betrachtung der 100- und 200-Tage-Durchschnittswerte knapp unterhalb der Marke von 1,27 USD verlangsamt. Das Pfund benötigt einen neuen positiven Impuls, um den Aufwärtstrend der ersten Hälfte des Jahres 2024 fortzusetzen. Die britischen Inflationsdaten der nächsten Woche könnten ein solcher Katalysator sein, wenn hartnäckige Daten aus den Kernsegmenten und dem Dienstleistungssektor zu einer aggressiven Neubewertung der Zinspolitik der BoE führen. Eine nachhaltige Verbesserung der weltweiten Risikobereitschaft würde auch für die britische Währung eine willkommene Entlastung bedeuten.

CHF Safe-Haven-Status gleicht Zinssenkungen aus. Die Welle der Risikoaversion, die zu Beginn der Woche durch die Märkte schwappte, beschleunigte die 4-wöchige Rallye des Schweizer Franken. Das Währungspaar EUR/CHF fiel in diesem Zeitraum um bis zu 7 % und erreichte mit knapp 0,92 ein neues Zehnjahrestief. Der Franken hat im bisherigen Monatsverlauf gegenüber 90 % seiner internationalen Pendants an Wert gewonnen. Die Attraktivität des Franken als Safe-Haven-Währung gleicht die Aussicht auf weitere Zinssenkungen durch die SNB aus. Doch die Stärke des Franken löst Forderungen nach stärkeren Maßnahmen der Notenbank aus, um die Kursgewinne des Franken einzudämmen und so zu verhindern, dass exportierende Unternehmen Schaden nehmen und die wirtschaftliche Erholung gefährdet wird. Das ist jedoch leichter gesagt als getan: Wenn die anlagenübergreifende Volatilität hoch bleibt, könnte es zu einer weiteren Abwicklung von Carry Trades kommen, die den niedrig verzinsten Franken stützen. Und obwohl Anleger seit zwei Wochen ihre Prognosen hinsichtlich einer Schwächung des Franken zurücknehmen, liegt die allgemeine pessimistische Position noch immer nahe dem höchsten Wert seit 2007. Das deutet darauf hin, dass noch ein großer Spielraum für Abwicklungen vorhanden ist. Im Moment hat jedoch die Safe-Haven-Währung inmitten der verhaltenen Erholung der Risikobereitschaft Teile seiner jüngsten Gewinne wieder abgegeben und das Währungspaar EUR/CHF flirtet mit der Marke 0,94.